奧密克戎不算新冠!“陽了”新冠保險也不賠_風聞

科技每日推送-有趣有温度,给你科技新鲜度2022-12-20 15:18

放開後的疫情傳播速度,遠遠超出大家的想象。尤其是身處“羊城”的我們,全公司已經接近“陰性清零”。

然而,當你抗原兩道槓後找到保險公司理賠時,就能發現,這錢不是那麼好拿的。

各種奇葩理賠條件

各種奇葩理賠條件

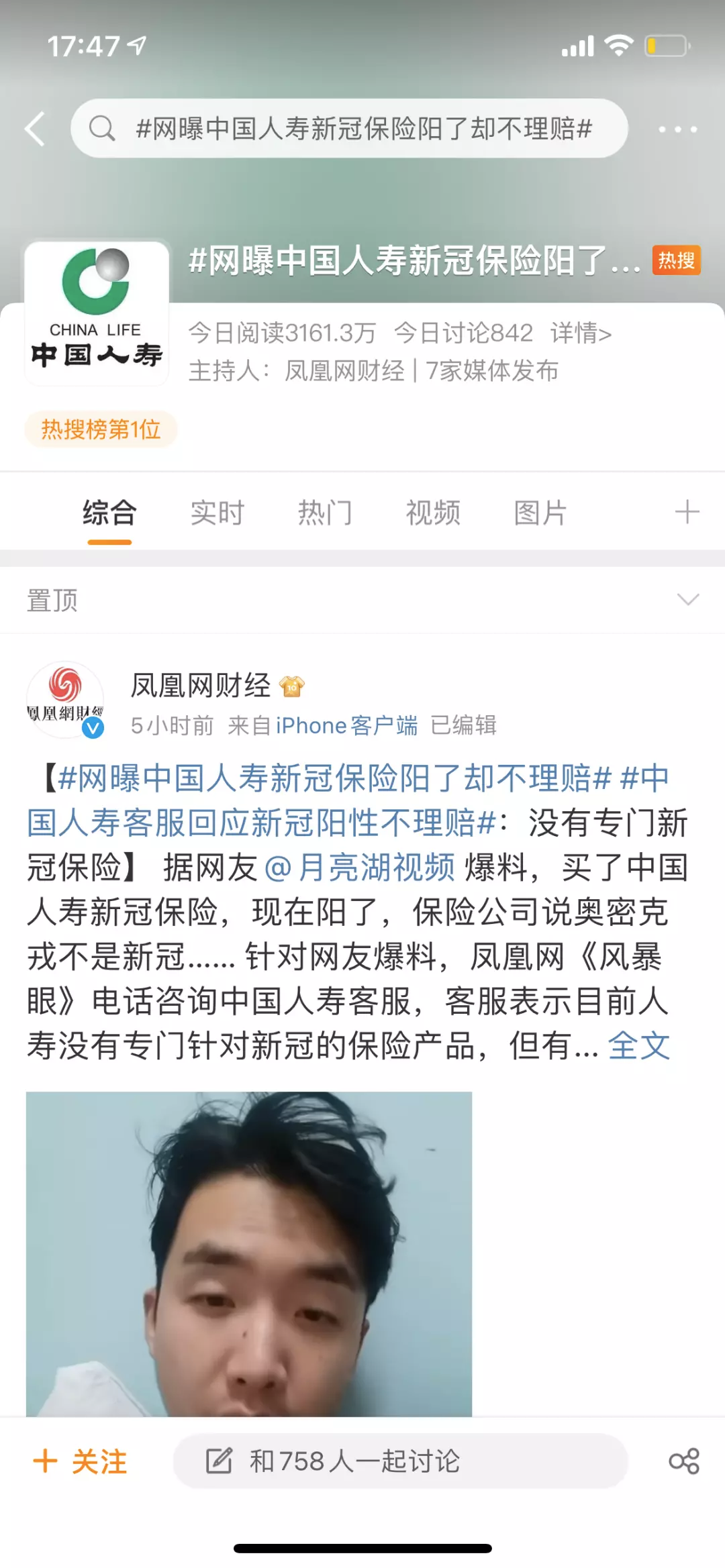

如果你買的是中國人壽的“新冠險”,可能需要證明“奧密克戎是新冠”,才能獲得理賠。

鳳凰網日前報道,有網友爆料,自己在2020年初買了中國人壽新冠保險,但“陽性”後卻遭到保險公司拒不賠付,而拒賠理由是“奧密克戎不是新冠”,現在定義為流感了。

迫於輿論的壓力,中國人壽很快回應了此事,該客户在中國人壽壽險公司投保了重大疾病保險和醫療保險等多個產品,其中部分產品擴展了新冠責任。

並表示已聯繫到客户家屬,並進一步加強與客户的溝通,後續將根據客户提交的相關資料,按照合同約定快速啓動相應的理賠程序和服務。

如果你買的是華泰保險的“新冠險”,則需要去醫院開具確診新冠報告,同時拍CT確認肺部受到感染,才能獲得理賠。

據濟南時報報道,2021年末,曉曉花了56元在支付寶平台購買了“愛無憂防疫保障”。

保單顯示,如果她確診新冠,保險金的賠付額度是3000元;如果因新冠被隔離,一天可拿到200元津貼;倘若因新冠身故,最高賠付金額是10萬元。

據廣州的同事反饋,前天他去發熱門診看病,排了六個小時才見到醫生。

而且,如今新冠主要是上呼吸道感染,肺部感染屬於極少數重症,也就是説大多數買了這個保險的人都拿不到理賠。

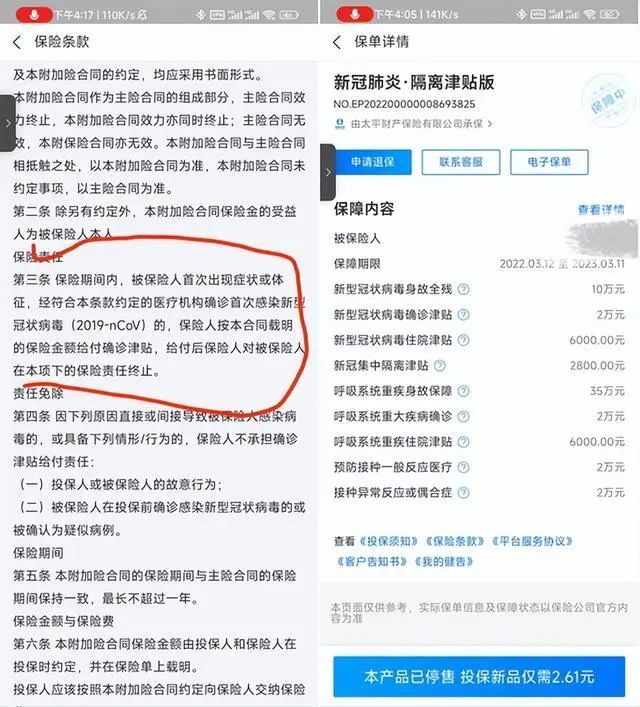

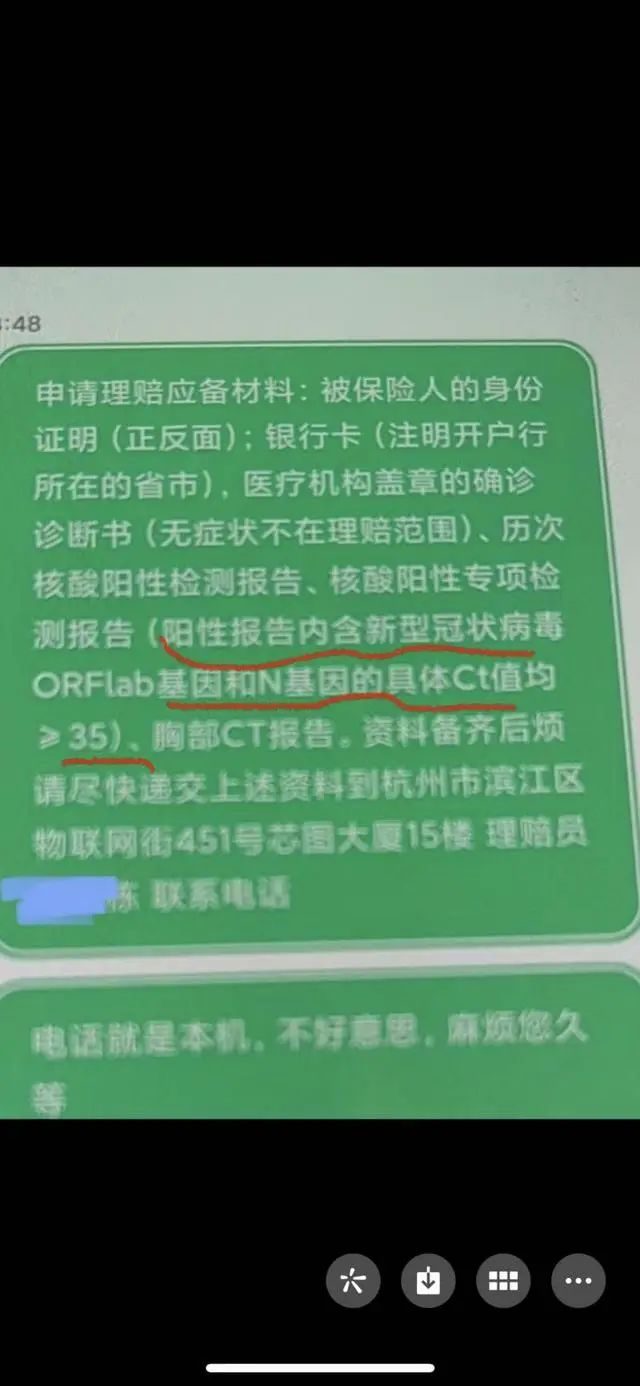

當然,最難受的還屬購買了太平財險的“新冠險”的人,得提供CT值大於35的核酸陽性報告,才能獲得理賠。

今年3月16日,鄭先生在支付寶平台,為自己投保了一份太平財險的“新冠肺炎 隔離津貼版”保險,確診津貼2萬元,身故補償10萬元,保費69元,期限1年。

而在他陽了後申請理賠時,卻被要求提供CT值大於35的陽性報告。

以上情況並非個例,新冠保險理賠難現象不在少數。

在消費者服務平台黑貓投訴上,“新冠險”相關的投訴超過兩千條。而銀保監會發布數據顯示,二季度涉及新冠疫情隔離相關保險等財產險其他保險糾紛投訴有2434件,佔財產保險公司投訴總量的24.22%。

保險公司“耍手段”的原因

保險公司“耍手段”的原因

雖然疫情險尤其是隔離險,第一次大規模出現在大眾視野是2022年的年初,但事實上早在2020年就已經有相關概念。

為滿足“抗疫一線”工作者的保險保障需求,當時各大保險公司都推出了相應的“隔離險”或“疫情險”,特徵也相對一致,均為低價保費,一旦隔離津貼上千,確診賠付更多。

對於經常出差出遊的人來説,花點錢買份保障是個非常正確的選擇,因此過去兩年多,相關險種銷量十分可觀。

僅2021年四季度,在一些互聯網平台上銷售的相關產品的月均投保,多達數萬件。

過去兩年多時間,有賴於疫情防控措施有效精準,對保險公司而言,這是一筆是穩賺不賠的生意。

但今年,尤其是最近以來,防控方向轉變,社會上的感染形勢也發生鉅變,給保險公司高薪聘請的精算師們幹傻眼了。

有了算了一筆賬,如果一家保險公司賣出了100萬份保單,保費69元,那麼總保費收入是6900萬元;假設保額1萬元,防疫政策放開後,投保人“陽”的概率大幅增加,如果全賠理賠額度是100億元。那這家保險公司底褲都要賠光了。

海峽對面已經有類似的案例。2020年底,中國台灣產物保險公司出了一款防疫產品,因保費便宜,理賠規則簡單,在推出一個月後便熱銷逾400萬張。

2021年5月,中國台灣地區疫情大增,掀起了第一波該保單的理賠潮,理賠金額高達19.6億元(新台幣),再算上業務員佣金等支出,最終這家公司虧了8個億(新台幣),公司的償付能力也受到很大影響。

然而,保險的目的是什麼,不就是面對未知風險的保障嗎?現在風險來了,你們想玩文字遊戲逃避責任,可沒那麼簡單。

有律師建議,大家要是遇到保險公司拒賠時,先了解清楚對方拒賠的理由,依據保險合同條款進行協商。若問題無法協商解決,投保人可以投訴至銀保監會,或者到法院起訴。

理賠的錢還算小事,但這口氣不能不出!

******•**END•