白電基本盤乏力,海信家電大而不強_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2022-12-20 12:53

**導語:**三季報業績的曇花一現,難掩海信家電主業增長乏力、大而不強的固有頑疾。

李平 | 作者 礪石財經 | 出品

李平 | 作者 礪石財經 | 出品

1

中國知名家電品牌海信,在國內有兩家上市公司,分別為海信視像與海信家電,二者常被公眾混淆。

其中,海信視像是海信集團專營電視產品的上市公司,海信家電是專營空調與冰洗等白電產品的上市公司。由於電視是海信集團的優勢品類,白電品類較為弱勢,因此在資本市場上海信視像受到較多關注,海信家電則長期被二級市場遺忘。

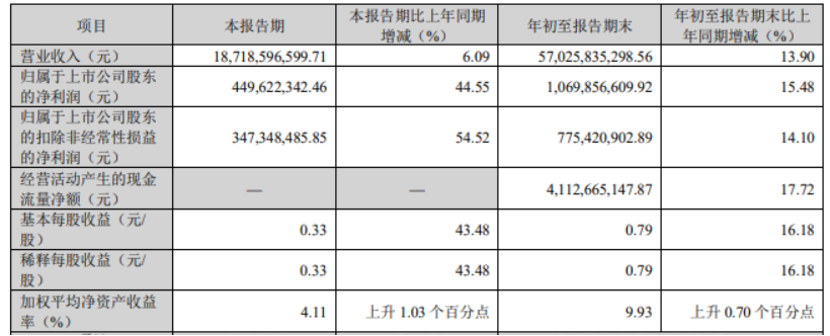

不過,最近海信家電披露了一份大超市場預期的三季報,引起了不少投資者的注意。財報顯示,海信家電2022年1-3季度實現營業收入570.26億元,同比增長13.9%;實現淨利潤10.7億元,同比增長15.48%。

其中,第三季度,海信家電實現營業收入187.19億元,同比增長6.09%;淨利潤為4.5億元,同比增44.55%;扣非淨利潤為3.5億元,同比增長54.5%。

其中,第三季度,海信家電實現營業收入187.19億元,同比增長6.09%;淨利潤為4.5億元,同比增44.55%;扣非淨利潤為3.5億元,同比增長54.5%。

2021年以來,白色家電行業深受原材料漲價、房地產下行等多種負面因素影響,空調、冰箱、洗衣機等產品需求持續不振,上市公司經營業績普遍承壓。第三季度,美的集團、格力電器以及海爾智家白電三巨頭營收增速分別為0.20%、6.77%、8.6%,淨利潤同比增速分別為0.33%、10.50%和20.3%。

相比白電三巨頭,海信家電三季度業績表現不俗,尤其是公司淨利潤增速可謂鶴立雞羣,這主要得益於公司毛利率的回升、海信日立熱泵銷量翻番以及三電減虧。

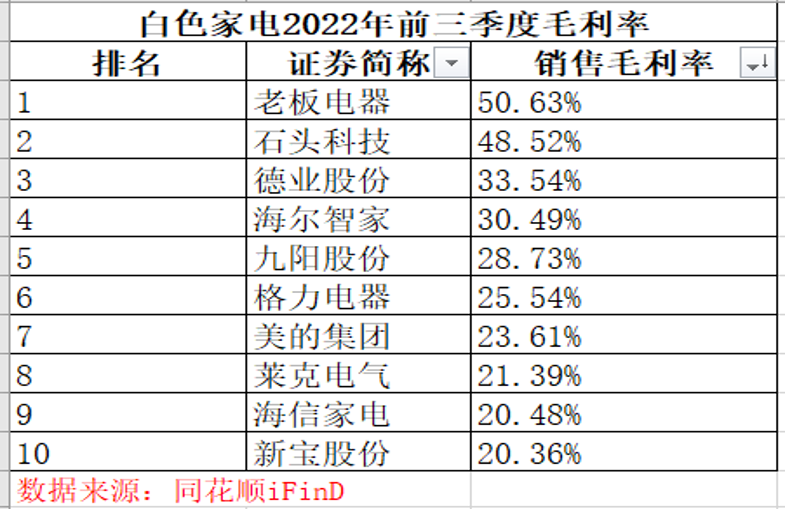

一方面,受益於原材料價格回落,海信家電第三季度毛利率回升至22.98%,同比提升了1.35個百分點,這也是自2021年四季度以來,公司淨利潤連續第四個季度環比提升。

對比來看,美的集團三季度淨利潤環比小幅回升,同比仍處於下滑狀態;海爾智家三季度毛利率環比則處於下滑狀態,只有格力電器與海信家電保持一致,三季度毛利率實現了同比、環比的雙提升。

對比來看,美的集團三季度淨利潤環比小幅回升,同比仍處於下滑狀態;海爾智家三季度毛利率環比則處於下滑狀態,只有格力電器與海信家電保持一致,三季度毛利率實現了同比、環比的雙提升。

事實上,除了原材料價格回落這一共性因素外,產品結構的不同是導致上述四家白電企業毛利率變動的一個關鍵因素。受天氣因素影響,三季度空調產品銷量增速較快,格力電器空調產品佔比達到70%,毛利率回升最為明顯;海信家電除了家用空調之外還有中央空調業務,同樣受益於空調產品的熱銷。

此外,日立中央空調熱泵的銷量也是海信家電三季度業績的一個亮點。在歐洲能源危機愈演愈烈的背景下,海外空氣源熱泵需求急劇上升,大大刺激了我國空氣源熱泵出口實現高增長,日立中央空調熱泵外銷業務實現了翻番增長。

最後,日本三電業務的持續扭虧對海信家電利潤端也構成支撐。2021年3月,海信家電擬13億元控股日本三電,由此來拓展汽車空調壓縮機、汽車空調產業。2021年,海信家電因並表日本三電確認了1億元的投資虧損。

2022年以來,日本三電業績持續扭虧。根據三電控股財報,2022 年1-6月期間,公司實現營運利潤-34.58億日元(約-1.73億元人民幣),相比21年4-9月期間扭虧 75.16億日元(約3.75億元人民幣),國泰君安研報認為,第三季度三電業務淨虧損有望由去年同期的超0.8億元虧損縮減至0.5億元以下。

整體來看,在毛利率回升、三電業務減虧與熱泵外銷高增長的三重利好下,海信家電三季度盈利能力有所修復,淨利潤增速位居白電行業前列。不過,通過縱向對比來看,海信家電前三季度毛利率仍明顯低於海爾智家、格力電器以及美的集團,在整個白色家電行業中也處於較低水平。

此外,在熱泵外銷翻倍增長的背景下,海信家電三季度收入端僅有個位數的增長,説明公司白電基本盤表現並不樂觀。單單是三季報業績的回暖,似乎並不能改變海信家電主業成長乏力、大而不強的固有問題。

此外,在熱泵外銷翻倍增長的背景下,海信家電三季度收入端僅有個位數的增長,説明公司白電基本盤表現並不樂觀。單單是三季報業績的回暖,似乎並不能改變海信家電主業成長乏力、大而不強的固有問題。

2

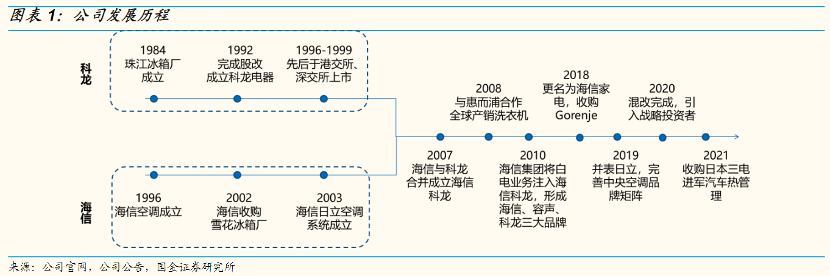

從科龍電器,到海信科龍,再到目前的海信家電,海信家電的發展史就是一部具有中國特色的上市公司資產併購與重組史。

海信家電前身為珠江冰箱廠,於1984年在廣東順德成立,旗下容聲冰箱屬於中國最早的冰箱知名品牌。1992年,珠江冰箱廠完成改制並更名為科龍電器,主營業務以科龍空調、容聲冰箱為主,後於1999年在深交所上市。

海信家電前身為珠江冰箱廠,於1984年在廣東順德成立,旗下容聲冰箱屬於中國最早的冰箱知名品牌。1992年,珠江冰箱廠完成改制並更名為科龍電器,主營業務以科龍空調、容聲冰箱為主,後於1999年在深交所上市。

2007年,海信空調與科龍電器合併成立海信科龍。2010年,海信集團將旗下白電業務注入海信科龍。至此,海信家電旗下擁有海信空調、海信冰箱、科龍空調以及容聲冰箱四個“中國名牌產品”,主導產品涵蓋了冰箱、家用空調、洗衣機等多個領域。

然而,多品牌發展的海信家電非但沒有取得“1+1大於2”的效果,更是陷入多品牌內耗的窘境。數據顯示,2010年-2015年,海信家電營業收入由184.89億元增長至234.72億元,淨利潤則由5.85億元下滑至5.8億元,5年發展淨利潤反而縮水500萬元。

2018年,隨着科龍品牌的日漸消沉,海信科龍更名為海信家電,此後又進行了對古洛尼、Asko等歐洲家電品牌的收購。

2018年,隨着科龍品牌的日漸消沉,海信科龍更名為海信家電,此後又進行了對古洛尼、Asko等歐洲家電品牌的收購。

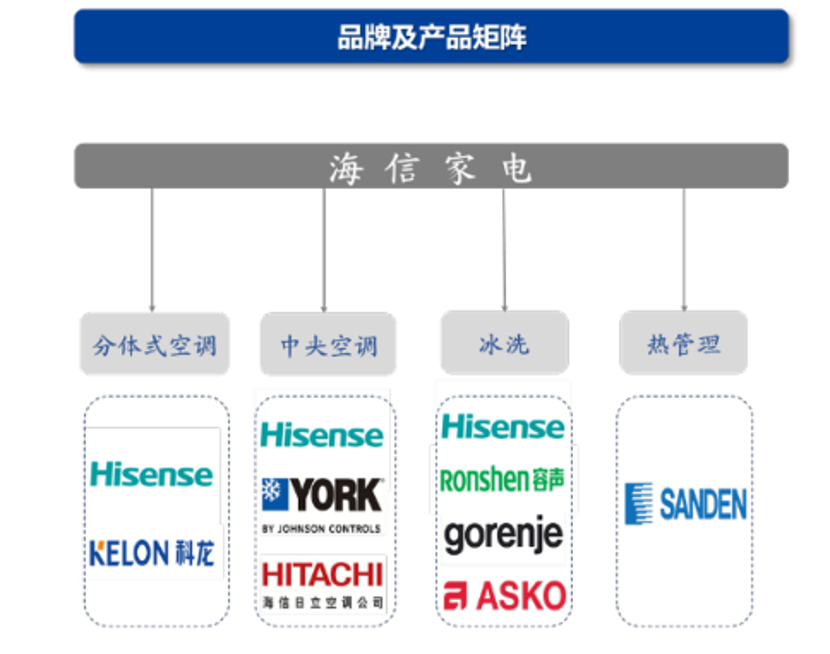

截至目前,海信家電共擁有海信、容聲、科龍、日立、克、“gorenje”、“ASKO”、“SANDEN”八大品牌,主營業務涵蓋冰箱、中央空調、家用空調、冷櫃、洗衣機、商用冷鏈、廚衞等產品。

不過,號稱擁有着八大品牌的海信家電仍舊難掩“外強中乾”的窘境。在空調領域,隨着格力、美的雙寡頭格局的穩固,海信空調、科龍空調逐漸被邊緣化;在冰箱領域,海爾、卡薩帝雙品牌穩健發展,美的系冰箱快速崛起,海信系冰箱日漸衰弱;而在洗衣機領域海信系品牌則未能進入行業前十,更是乏善可陳。

事實上,從行業角度來看,中國白色家電市場集中度已經達到很高的水平,市場基本處於多寡頭壟斷階段。根據前瞻經濟研究院數據2022年上半年,冰箱線上CR3為68.4%,空調線上CR3為70.4%,洗衣機線上CR3為73.7%;線下市場方面,冰箱線下CR3為62.4%,空調線下CR3為85.8%,洗衣機線下CR3為67.9%。除了容聲冰箱之外,海信旗下無一品牌進入行業前三。

事實上,從行業角度來看,中國白色家電市場集中度已經達到很高的水平,市場基本處於多寡頭壟斷階段。根據前瞻經濟研究院數據2022年上半年,冰箱線上CR3為68.4%,空調線上CR3為70.4%,洗衣機線上CR3為73.7%;線下市場方面,冰箱線下CR3為62.4%,空調線下CR3為85.8%,洗衣機線下CR3為67.9%。除了容聲冰箱之外,海信旗下無一品牌進入行業前三。

中央空調幾乎是海信家電唯一的亮點。2003年,海信集團與日立空調合資成立了海信日立,其中海信家電擁有合資公司49%的股權。2019年,海信家電又收購了海信日立0.2%的股權,持股比例從49%增至49.2%,並將把海信日立納入合併報表範圍。

其中根據工作方式的不同,中央空調可分為多聯機、單元機、風冷螺桿機、水冷螺桿機、離心機中央空調。其中,多聯機中央空調具有性價比高、噪音低、能耗小等優點,近年來市場滲透率不斷提升。2021年,國內多聯機中央空調市場規模為689.7億元,同比增長32.1%。

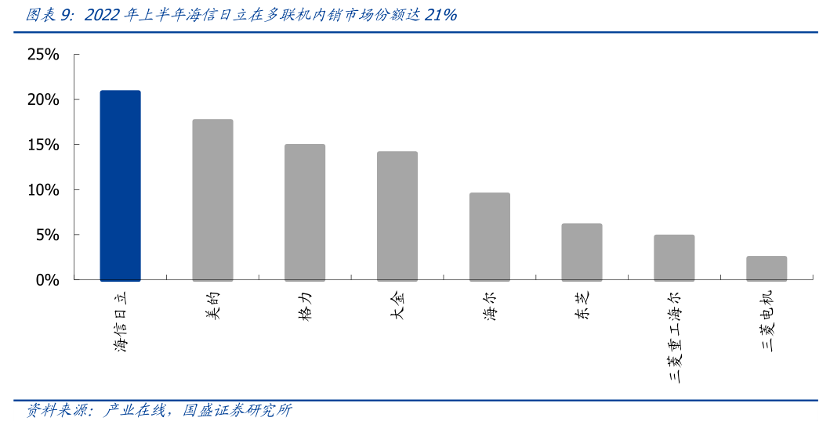

從細分市場競爭格局上看,海信日立已經成為多聯機內銷市場的龍頭。據產業在線數據,2022年上半年海信日立在多聯機內銷市場的份額達21%,行業排名第一。

從某種意義上説,海信家電並表日立後算是為企業帶來了公司的第二增長曲線,但也造成了公司經營業績嚴重依賴於海信日立的問題。數據顯示,2016-2021年期間,海信家電淨利潤總額為88.26億元,其中來自海信日立的淨利潤為53.35億元。由此計算,過去6年間海信日立對海信家電的利潤貢獻度超過60%。

從某種意義上説,海信家電並表日立後算是為企業帶來了公司的第二增長曲線,但也造成了公司經營業績嚴重依賴於海信日立的問題。數據顯示,2016-2021年期間,海信家電淨利潤總額為88.26億元,其中來自海信日立的淨利潤為53.35億元。由此計算,過去6年間海信日立對海信家電的利潤貢獻度超過60%。

半年報顯示,2022年上半年,海信家電實現實現淨利潤6.20億元,同比增長0.79%。其中,海信日立實現淨利潤12.89億元,對海信家電淨利潤的貢獻度為6.33億元。不難看出,若沒有海信日立的利潤貢獻,海信家電其他業務上半年仍處於虧損狀態。

3

或許是海信日立的成功讓海信嚐到了外延整合發展的樂趣。2021年,海信家電再次併購了日本三電控股,正式進軍汽車熱管理業務。

資料顯示,日本三電控股成立於1943年,從1970年開始從事汽車空調和壓縮機的生產和銷售,曾於1981年研製出世界上第一台汽車空調渦旋式壓縮機,並在美國、新加坡和歐洲等地陸續組建生產基地。截至目前,公司汽車產品包括壓縮機、暖通空調機組(HVAC)、熱交換器、電冷卻液加熱器、空調管和熱泵系統等產品。

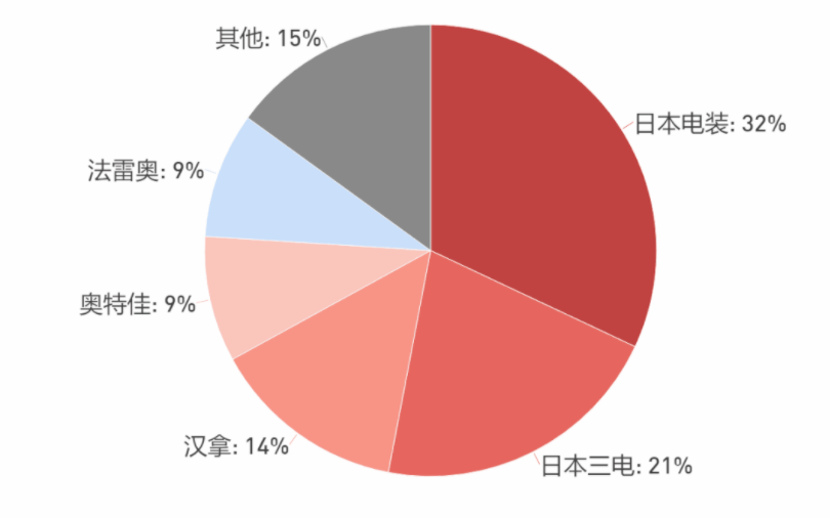

根據中研產業研究院數據,汽車空調市場份額靠前的供應商主要有日本電裝、日本三電、漢拿、奧特佳以及法雷奧等。其中,三電的汽車空調市場佔有率為21%,位居行業第二位。

不過,由於外部環境衝擊以及自身經營不善等問題,近幾年日本三電經營陷入困境。數據顯示,2018-2020財年,日本三電控股營收持續縮水,淨虧損金額持續增加。

不過,由於外部環境衝擊以及自身經營不善等問題,近幾年日本三電經營陷入困境。數據顯示,2018-2020財年,日本三電控股營收持續縮水,淨虧損金額持續增加。

2021年3月,海信家電發佈公告稱,公司已與日本三電控股共同簽署了《股份購買協議》。根據協議,海信家電共投入13.02億元獲得三電控股約75%的表決權,成為其控股股東。根據購買協議披露數據,2020年4月1日-12月31日,三電控股實現營業收入944.96億日元(約合57.47億元人民幣),淨利潤為-172.51億日元(約合-10.49億元人民幣),處於嚴重虧損狀態。

2021年年報數據顯示,2021年度(自購買日至年末)日本三電淨利潤為-1.34億元,海信家電由此確認約為1億元的投資虧損。

2021年年報數據顯示,2021年度(自購買日至年末)日本三電淨利潤為-1.34億元,海信家電由此確認約為1億元的投資虧損。

據海信家電披露,自去年6月併購開始,公司向三電派出了專門的項目組,包括財力、人力,對三電進行了一系列的整合。同時也在海外恢復了很多三電以前的客户關係,目前取得了一定成效。

根據三電控股財報,2022年1-6月期間,公司實現營運利潤-34.58億日元(約-1.73億元人民幣),相比2021年4-9月期間扭虧75.16億日元(約3.75億元人民幣)。

對此,海信家電在半年報中表示,公司通過調整供應鏈和生產計劃等措施,實現了三電公司上半年整體經營狀態穩定,不僅美洲、亞洲區域的收入規模和盈利能力得以改善,歐洲區域的成本費用也得到有效控制。

然而,日本三電暫時的減虧還不代表真正的扭虧。從主營業務來看,家電業務與新能源汽車熱管理協同性並不高。如果從中央空調與家用空調還可以從渠道、客户角度來協同,汽車業務與家電業務的協同效果肯定要大打折扣。

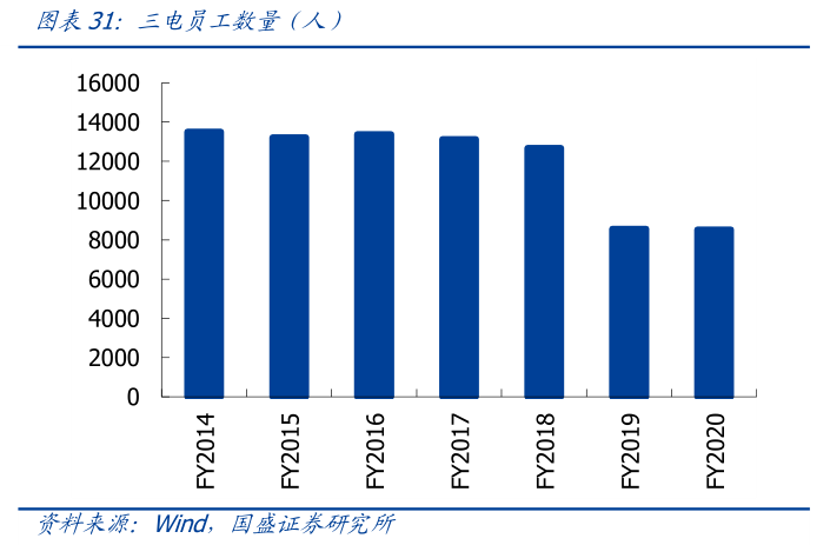

因此,海信家電恐怕很難從技術上對日本三電提供支持,只能從內部管理角度來通過壓縮費用等手段提升經營效益。根據國盛證券數據,日本三電的員工較為冗餘,往年的員工總人數保持在近14000人,2019年裁員後員工數量在9000人左右,但銷售及管理費用率仍居高不下,整體費用率近20%。

顯然,裁員、降本增效等手段可以短期提升企業的盈利能力,改善財報數據,但往往會給企業文化帶來顯著損傷。另外,就競爭激烈的高科技領域而言,技術創新必須要容忍一定的成本冗餘,過度壓縮費用往往會導致企業的長期利益受損。

顯然,裁員、降本增效等手段可以短期提升企業的盈利能力,改善財報數據,但往往會給企業文化帶來顯著損傷。另外,就競爭激烈的高科技領域而言,技術創新必須要容忍一定的成本冗餘,過度壓縮費用往往會導致企業的長期利益受損。

不過,收購日本三電仍然讓死氣沉沉的海信家電看到了一個新的成長空間,券商也樂意將日本三電旗下的汽車空調及熱管理業務視為海信的下一個增長曲線。然而,日本三電能不能成為另一個海信日立,也只能交由時間來給出回答。

— END —