説好陽了就賠,真陽卻被拒賠,新冠險坑了多少人?_風聞

guan_16630673051724-2022-12-21 22:24

奧密克戎不是新冠?沒有感染到肺部不賠?無症狀不賠、只有抗原結果不賠、沒拍CT不賠……隨着防疫政策放開,新冠病毒感染者數量激增,一些事先購買新冠防疫保險的消費者發現,人已經陽了,但申請理賠卻十分困難。對此,專業律師認為:新冠病毒感染數量激增,讓保險業面臨壓力。但越是這時候,保險公司越要本着誠實信用履行合同,而不是為拒賠設定各種門檻和條件。

第一波疫情,衝擊防疫險,理賠爭議再上熱搜

第一波疫情,衝擊防疫險,理賠爭議再上熱搜

新冠疫情發生後,市面上湧出不少新冠確診保險金、新冠住院津貼等產品,成為保險業的頭號“網紅”。但一旦確診,很多網友卻遭遇理賠難?尤其是隨着疫情管控政策放開後,類似糾紛大量出現。

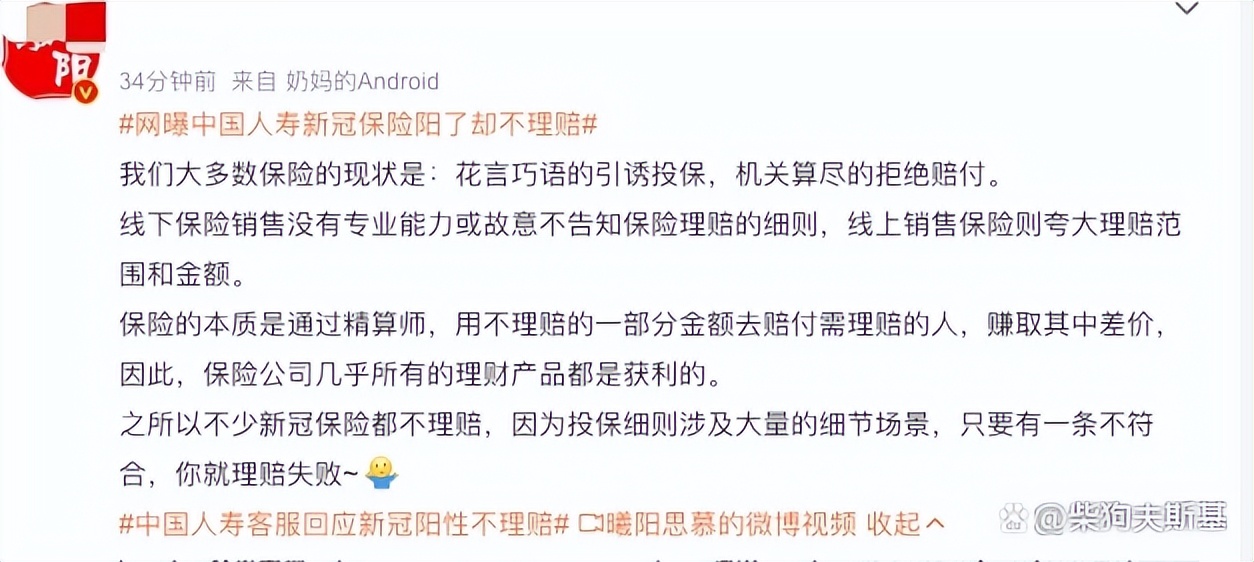

12月15日,有微博網友爆料稱:自己買了中國人壽新冠保險,但“陽性”後卻遭到保險公司拒不賠付。事情曝光後,很快引起網友熱議,甚至一度登上微博熱搜第一。

12月15日,有微博網友爆料稱:自己買了中國人壽新冠保險,但“陽性”後卻遭到保險公司拒不賠付。事情曝光後,很快引起網友熱議,甚至一度登上微博熱搜第一。

保險公司拒賠的理由是:奧密克戎不屬於新冠,現在也定義為流感了,因此保險公司不予理賠,

保險公司拒賠的理由是:奧密克戎不屬於新冠,現在也定義為流感了,因此保險公司不予理賠,

此外,12月15日,市民王女士也爆料稱,自己購買的一款新冠保險,在感染後同樣遭遇拒賠。理由是:沒有感染到肺部。保險專員稱:核酸檢測陽性並不能直接定性為確診,需要結合臨牀表現、胸部CT以及血液檢查進一步判斷。王女士做了血檢和CT,醫生也開了診斷證明。但保險專員稱要感染到肺部才行。王沒有感染到肺部,也一直沒有理賠。

網友調侃,保險公司兩種不賠:這也不賠,那也不賠

而隨着疫情管控放開,陸續有很多網友曝光了購買其他種類新冠保險後,也同樣遭遇理賠難問題。關於新冠險理賠遭拒、或者理賠時玩文字遊戲,保險公司翻臉不認賬的吐槽和投訴鋪天蓋地襲來,並不斷的在微博等社交平台熱搜上刷新。

有網友表示,自己陽了後,保險公司要求提供CT值大於35的核酸陽性報告。而核酸檢測只出「陰性」或「陽性」報告,不會具體標註測量的CT值。但在理賠時,保險公司卻明確這麼個要求。

網友稱:顯然是又玩起了文字遊戲,而且這個對消費者的雷,也早在密密麻麻的條款中埋好了。還有網友陽性後,被告知需要醫院開具的核酸證明和寫明輕症、重症還是無症狀的確診證明,以及胸透、血常規等各類材料原件。大部分用户被卡在這裏,如今確診如何到醫院去開證明又是一大難題。

明明就是陽了,但保險公司非要你去證明你陽了?有網友調侃稱,保險公司只有兩種不賠:這也不賠,那也不賠。

新冠保險投訴飆升:為何碰到風險,保險公司就開始翻臉?

在黑貓投訴”中搜索“新冠險”,發現相關投訴有1900多條。銀保監會消費者權益保護局發佈數據顯示:2022年第二季度,涉及新冠疫情保險糾紛投訴2434 件,佔比24.22%。

此前,在微博、微信、豆瓣、小紅書等社交平台,均有大量因新冠病毒傳染病相關保險理賠而產生的糾紛。

此前,在微博、微信、豆瓣、小紅書等社交平台,均有大量因新冠病毒傳染病相關保險理賠而產生的糾紛。

有博主表示:我們大多數保險現狀是:花言巧語的引誘投保,機關算盡的拒絕賠付。

網友困惑説:保險的底層邏輯就是一個風險遊戲,而每一款保險產品也是保險公司在權衡各種風險後,才推出來的。政策的突變、病毒的突變,在保險產品的設計中,必然是要考慮進去的最大風險,而整個產品的設計,都是保險公司一手完成,為何碰到風險,保險公司就開始翻臉?

新冠險風險激增,理賠壓力大是防疫險拒賠、下架主因

新冠險風險激增,理賠壓力大是防疫險拒賠、下架主因

所謂防疫險,本質上大多是一年期以內的意外險。一位保險行業人士認為:保險能夠發揮作用的領域一定是小概率事件。當比例過高,確診就不可能作為事件進行賠付。保險公司在以往疾病相關保險的測算、定價上都有穩定的統計數據支持,新冠亦然。

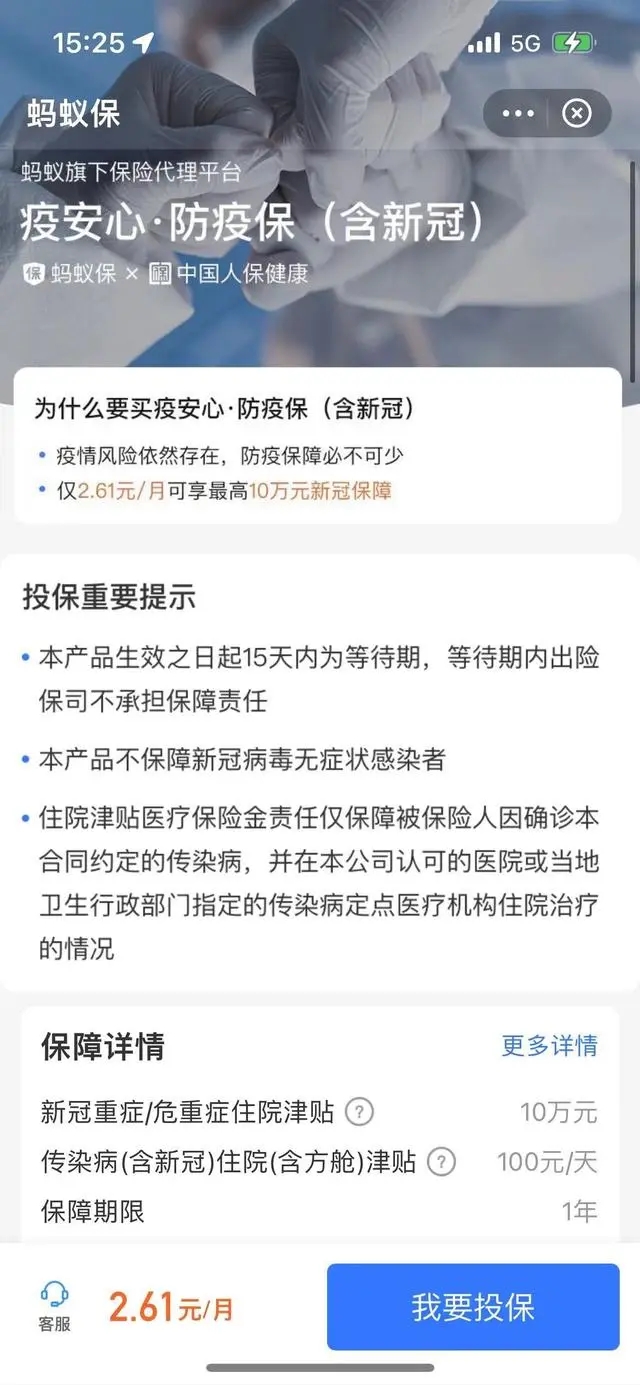

此前,不少保險公司上線新冠保險,有的保險每月兩塊多錢就可以購買。中國人保推出過一款非常便宜的保險“疫安心防疫保”。一旦確診,可以獲得10萬元一次性賠付。該保險,每月只需2.61元,一年不到32元。保險公司宣稱,一個包子錢,換來一份10萬保險金。

此前,不少保險公司上線新冠保險,有的保險每月兩塊多錢就可以購買。中國人保推出過一款非常便宜的保險“疫安心防疫保”。一旦確診,可以獲得10萬元一次性賠付。該保險,每月只需2.61元,一年不到32元。保險公司宣稱,一個包子錢,換來一份10萬保險金。

而隨着疫情防控措施放寬,新冠險風險激增,很多公司推出的新冠險很便宜,精算不合理、盈利情況不佳,理賠壓力大是防疫險拒賠下架的主要原因。

而隨着疫情防控措施放寬,新冠險風險激增,很多公司推出的新冠險很便宜,精算不合理、盈利情況不佳,理賠壓力大是防疫險拒賠下架的主要原因。

律師:保險公司應積極履行合同,而不是為拒賠設定門檻和條件

保險公司如果對產品表述模糊,或者給小病匹配大保額,可能賣產品時容易,理賠時就容易產生糾紛,長此以往對保險公司聲譽不利。對此,律師認為,根據《保險法》規定,保險人與投保人、被保險人或者受益人對合同條款有爭議的,應當按照通常理解予以解釋,對合同條款有兩種以上解釋的,法院應當作有利於被保險人和受益人的規則去理賠。因此,如果保險公司制定的格式條款有歧義,應當作出對保險公司不利的解釋。

律師稱,我國關於新冠政策確實發生了重大變化,這是保險合同雙方均未預料到的情況。但保險公司在這一過程中更應愛惜羽毛。這種情況下,更要求保險公司本着誠實信用原則,積極履行合同,而不是為拒賠設定各種門檻和條件。

保險公司應當採取更靈活務實的理賠方式。在儘快處理理賠的同時做好客户安撫,如果處理得好,可能保險公司能夠化危機為機遇,對於行業來説也能夠樹立一個比較好的形象。否則“保險都是騙人的”,保險業被妖魔化的惡性後果,是難以估量和得不償失的。