非洲觀察|非洲地區2023年經濟、政治與安全挑戰展望【走出去智庫】_風聞

走出去智库-走出去智库官方账号-2022-12-21 19:49

走出去智庫觀察

根據經濟學人智庫(EIU)發佈的報告**《2023年非洲展望:應變克難,韌性發展》,預測非洲2023年整體經濟增長率為3.2%,未來非洲挑戰主要包括沉重的償債負擔、選舉週期政治不穩定以及地緣衝突和惡劣天氣導致的糧食不安全問題。**

走出去智庫(CGGT)觀察到,近日召開的第二屆美國—非洲領導人峯會上,美國宣佈未來3年向非洲大陸提供550億美元,在經濟、衞生和安全方面為非洲提供支持。美媒認為,非洲對於全球大國來説依然至關重要,因為非洲有着快速增長的人口、豐富的自然資源以及在聯合國大量的投票權,在美國重新調整外交政策、更加關注中國之際,非洲具有重要的戰略意義。

非洲地區局勢如何?今天,走出去智庫(CGGT)刊發經濟學人智庫(EIU)報告的編譯文章,供關注非洲經濟發展的讀者參閲。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

1、2023年,非洲出口國將面臨更加嚴峻的外部商業環境,但前景並非悲觀。非洲的主要出口業務與歐盟、美國和中國的經濟形勢呈現高度關聯。

2、資源密集度較低、貿易多樣化程度較高的經濟體將繼續成為非洲增長最快的經濟體,包括肯尼亞、科特迪瓦和毛里求斯。

3、採礦業對撒哈拉以南非洲地區的經濟極其重要。在該地區的15個資源密集型國家中,採礦業對GDP的貢獻率約為10%。

4、大型能源項目將在2023年及接下來的幾年裏獲得積極進展,發電能力得以提升,將為國內工業和普通家庭用電提供更多電力供應,並促進跨境電力傳輸。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

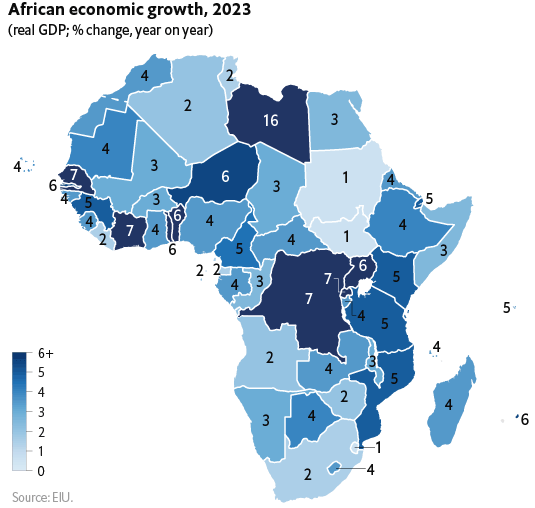

01、非洲主要經濟體增長仍緩慢

隨着內外部經濟環境挑戰加劇,非洲大陸主要經濟體仍將陷於緩慢增長模式。

2023年,南非經濟增長展望僅為1.5%,或進入連續兩個季度實際GDP負增長的技術性衰退。主要原因是利率上升、電力供應短缺和需求疲軟拖累國內和出口相關的商業活動。

尼日利亞雖然也面臨類似情況,但得益於其大宗商品貿易韌性高、主要城市消費品和服務市場活力強,2023年經濟增長將達3.1%。

埃及的經濟預計增長將略低於3%,不到2022年一半。隨着利率上升和埃鎊貶值,以及向能源緊缺的歐洲出售液化天然氣(LNG),埃及的經濟增長將得以支撐。

肯尼亞正從2022年8月大選後的動盪中逐步恢復,有望成為2023年非洲增長最快的主要經濟體,其實際GDP增長預計達5%。

圖:2023年非洲各國經濟增長率預計

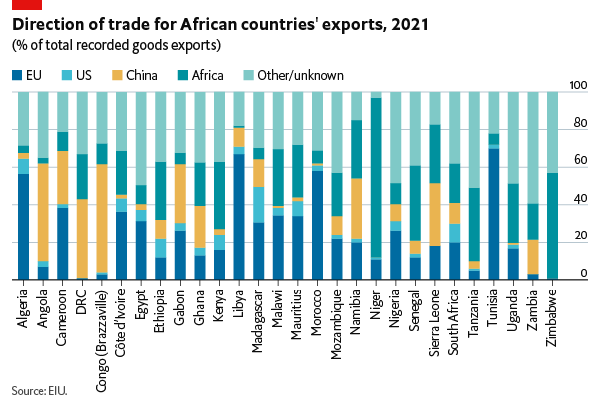

02、出口面臨嚴峻的市場環境

2023年,非洲出口國將面臨更加嚴峻的外部商業環境,但前景並非悲觀。非洲的主要出口業務與歐盟、美國和中國的經濟形勢呈現高度關聯。

未來一年,一些企業將在上述市場中面臨需求疲軟的風險。預計歐盟(以及英國)將在2023年陷入衰退。隨着高通脹和貨幣政策收緊對家庭支出和商業投資造成影響,美國經濟增長將大幅放緩。此外,中國經濟的表現或受自身內部壓力影響,包括新冠疫情的殘餘影響以及房地產業的困境問題。

圖:2021年非洲國家出口目的地

部分因素可使非洲2023年對外出口避免出現大幅下滑。

**2023年,大宗商品價格,尤其是能源、金屬和礦物的價格將持續波動,甚至可能有所回落。**但與歷史數據相比,大宗商品價格在經歷了2021和2022年的穩步增長後,仍保持在相對較高的水平。主要的大宗商品出口國將繼續受益於短期內貿易條件對其外部平衡的推動。

國際主要經濟體將繼續爭奪並希望長期獲得非洲關鍵戰略能源產品和工業原料,加之對俄羅斯實體的國際制裁令投資者和買家轉向別處,有助於防止2023年非洲大宗商品的外部需求萎縮。

在能源方面,歐洲國家決定尋求俄羅斯油氣的替代品,這將在中短期推動對非洲能源的外部需求,併為尼日利亞、安哥拉、加蓬、利比亞、阿爾及利亞、埃及、剛果(布)、加納、赤道幾內亞和乍得等國家的未來能源項目帶來潛在的新投資。

同樣,如果西方礦業公司和大宗商品貿易商不再依賴俄羅斯的銅、鈷、鑽石、黃金、鐵礦石、錳、鎳、鉑、鈀、鎢、鈾、釩和鋅等產品供應,則非洲礦企,尤其是博茨瓦納、剛果(金)、納米比亞、尼日利亞、塞拉利昂、南非、坦桑尼亞、贊比亞和津巴布韋的礦企將受更多關注。

資源密集度較低、貿易多樣化程度較高的經濟體將繼續成為非洲增長最快的經濟體,包括肯尼亞、科特迪瓦和毛里求斯。

2023年,出口導向型製造業將進入經營更困難和更不確定的時期,其特點是成本更高,需求更弱,但得益於過去十年全球和區域價值鏈一體化改善、國際合作夥伴牢固關係的建立以及提高國際競爭力的努力,該地區不會完全陷入頹勢。

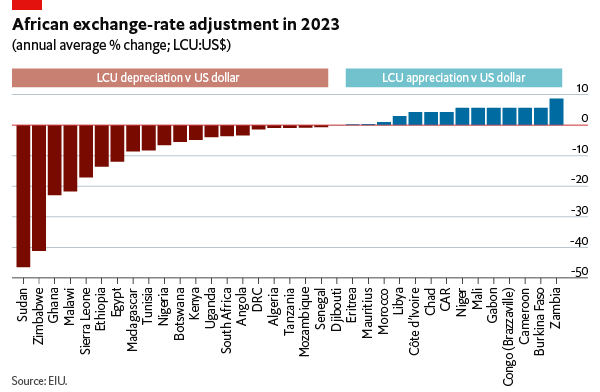

03、匯率仍將繼續承壓

2022年間,多數非洲貨幣對美元匯率已大幅貶值,預計匯率疲軟將持續到2023年,但弱勢地位將有所改善。

陷入困境的蘇丹和津巴布韋貨幣均將在2023年成為全球最疲軟貨幣,而加納、馬拉維、塞拉利昂、埃塞俄比亞和埃及都將受通脹上升影響,其貨幣對美元的貶值幅度將超過10%。

2023年,尼日利亞、南非、安哥拉、阿爾及利亞和肯尼亞等主要非洲大國也將面臨貨幣疲軟,其本幣對美元將進一步貶值,主要原因是全球金融市場趨緊、外部需求減弱以及國內價格壓力。

圖:2023年非洲貨幣對美元匯率浮動調整預計

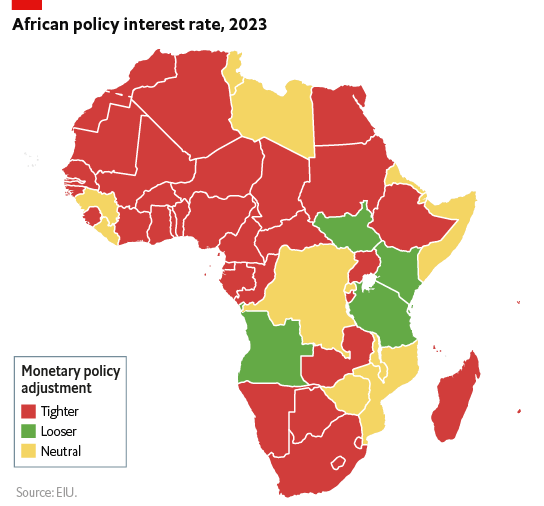

04、貨幣政策收緊和通脹壓力猶存

2022年,約三分之二的非洲國家央行提高了國內政策利率,以抑制通脹和緩解匯率壓力,而多數非洲國家將在2023年進一步提高國內政策利率。

圖:2023年非洲央行政策利率調整預計

非洲各國政府需審慎施策,以保護普通民眾家庭和企業脆弱的信心,避免破壞中短期經濟增長前景。加納、埃塞俄比亞、埃及、南非和津巴布韋的政策制定者可能面臨最緊迫的收緊貨幣政策需求。

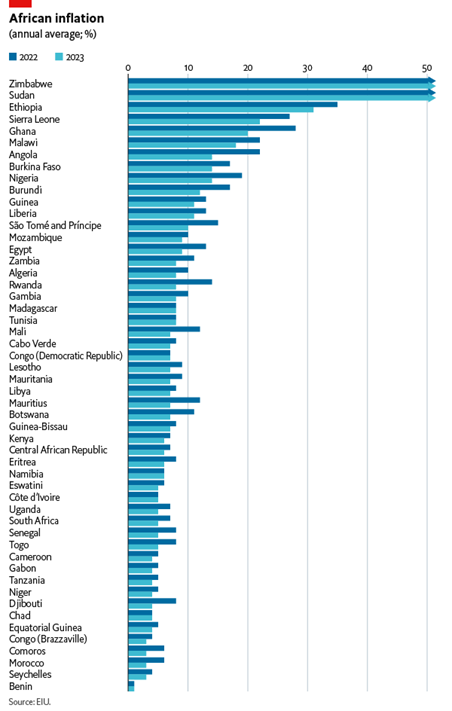

2022年,約42%的非洲國家年平均消費者價格通脹率將達兩位數,價格壓力高企前所未有地成為政府、企業和家庭共同面臨的問題。

2023年,除津巴布韋外,所有非洲國家的消費者價格通脹壓力仍將保持高位,但受貨幣政策調整和大宗商品價格下跌影響,通脹將會有所緩解。

圖:2022年和2023年非洲國家通脹率預計

05、債務償還將更加困難

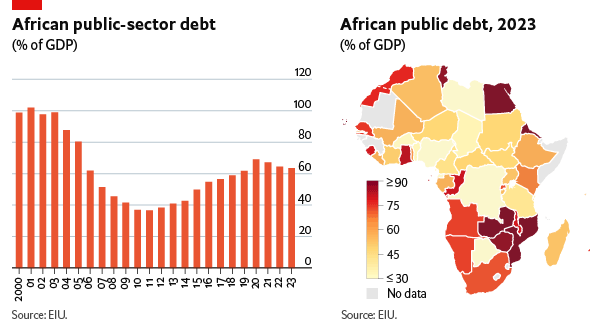

非洲各國政府在國內和國際上都加大了借貸力度,公共部門債務比率(相對於GDP)已回升至2000年初的高點,即2005年在《重債窮國倡議》框架下實施大規模債務重組之前的水平。

2022年和2023年非洲公共部門平均債務/GDP比率將保持在60%以上,部分非洲國家,尤其是南部非洲將遠超這一水平。

2023年,隨着國內和國際借貸成本上升,大量償債和展期需求將給一些國家帶來沉重壓力。

左圖:2000年~2023年非洲地區公共部門債務總額佔GDP比率;右圖:2023年非洲各國公共部門債務佔GDP比率

加納、突尼斯、埃及、剛果(布)、贊比亞、津巴布韋和莫桑比克揹負相對於GDP而言的鉅額債務,其政府將在2023年努力應對償債負擔,這些鉅額債務將消耗其大部分財政收入。

阿爾及利亞、安哥拉、埃塞俄比亞、加蓬、肯尼亞、尼日利亞和南非等主要經濟體的公共債務水平看似可控,但這些國家的償債成本居高不下;尤其是尼日利亞,其債務/GDP比率較低,但償債成本極高。

因此,實施經濟改革(包括改革補貼制度和税收結構)以及削減公共部門支出的壓力將越來越大,但大規模改革很可能要等到即將舉行的政治大選塵埃落定、政治走向變得更清晰後方可實施。

**IMF的一項研究表明,由於跨國企業開展轉移利潤,撒哈拉以南非洲各國政府每年會損失4.5億至7.3億美元的採礦業企業所得税收入,而這些國家正面臨提高公共支出以應對新冠疫情的巨大壓力。**採取有針對性的政策措施來減少避税,可以幫助政府重新獲得一部分急需的税收,以此促進經濟復甦並實現其“可持續發展目標”。

很明顯,**採礦業對撒哈拉以南非洲地區的經濟極其重要。在該地區的15個資源密集型國家中,採礦業對GDP的貢獻率約為10%。**其中,大多數國家的礦物出口平均佔到其總出口的50%,而採礦業也是外國直接投資的主要來源。然而,對該地區的15個資源密集型經濟體而言,採礦業收入平均僅佔其各自GDP的2%,這種收入水平説明利益並未得到“公平”分享。

IMF的研究發現,收入減少有以下兩個原因。其一,各國試圖通過降低税率來吸引入境投資,這在該地區引發了不健康的税收競爭。其二,跨國企業從事國際利潤轉移活動,縮小了礦產生產國的税基。

因此,**採取有針對性的政策措施,可以幫助有關國家減少採礦業的避税活動,為收入調動提供支持。一些國家已在應對採礦業利潤轉移的問題上取得了進展。**塞拉利昂實施了新的財政制度,使該國不再需要根據每一個採礦項目逐一協商財政條款;幾內亞、利比里亞和馬里加強了轉讓定價保護;南非和尼日利亞對利息抵税設定了限制;在15個資源密集型經濟體中,有9個實施了替代性的最低税率,這可以確保企業每年都至少會繳納一定的企業税;肯尼亞在其税收協定政策中引入了一個條款,用來防止企業挑選對自身有利的税收協定。

這些措施有望為撒哈拉以南非洲的採礦業帶來更多的税收收入。全球最低税率安排很可能將減少利潤轉移,降低各國面臨的税收競爭壓力。要完善税收政策、解決避税問題,既需要精心籌劃,又需提升當局的能力,這些都需要時間、資源和政治承諾。

與此同時,2023年和2024年,將有更多的非洲國家面臨外債困境,非洲國家每年要償還約750億美元的外債(到期的中長期資本償還)。近年來,國外債權人提供了與新冠疫情相關的債務減免和相對較低(與歷史水平相比)的利率,但這些國際金融支持已結束。

由於政策利率上升、貨幣對美元貶值和資本流入減少,償債負擔將變得更加沉重,而現有債務展期或申請新債務將成為更大挑戰。許多非洲國家發現2022年難以發行新的歐洲債券,且二級市場收益率正急劇上升,這表明未來再融資成本的走向特徵。

分析指,整個非洲大陸似乎不太可能發生全面氾濫的外債危機,但一些高槓杆率的國家將面臨嚴重的融資困境和一段政治經濟非常不確定的時期。

06、選舉將對穩定構成威脅

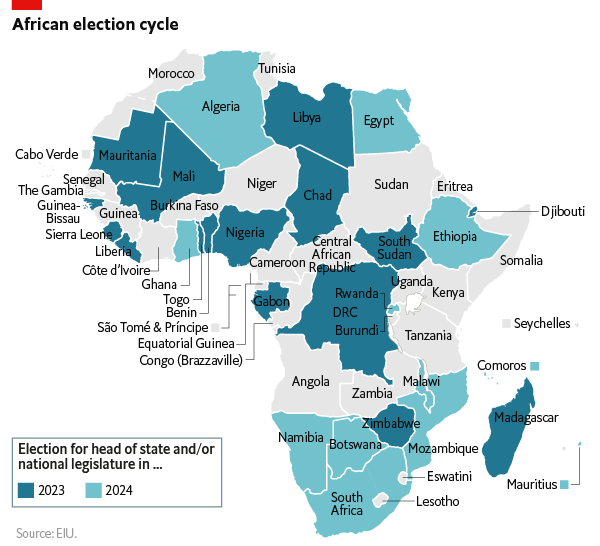

2023年,非洲有17個國家將舉行國家元首(總統或總理)或國家立法機構選舉,2024年將有另外13個國家舉行全國選舉。

非洲的選舉時間非常不確定,2023~2024年的選舉週期也同樣不確定,在多個國家發生政治抗議、大規模示威和罷工的風險很高。虛假信息傳播和心懷不滿的失敗政客,以及公眾對政治機構、統治精英和糟糕的公共服務的不滿,很容易引發社會局勢動盪。

**由於對工資增長放緩、生活成本上升和糧食安全擔憂,一些國家的社會經濟狀況惡化,使其成為現任政府或新政府不得不面臨的問題。**阿爾及利亞、埃及、埃塞俄比亞、剛果民主共和國、利比亞、馬達加斯加、尼日利亞、南非和津巴布韋即將舉行的選舉可能會成為2023年破壞性內亂的爆點。

圖:2023~2024年非洲選舉週期

07、緊張的地緣政治將跨年延續

近年來,歐盟、美國和中國加大了在非洲建立經濟、政治和安全關係的投入。在未來一年裏,以上競爭將有所加劇。

**從外國直接投資的存量來看,歐盟在非洲的國際投資中保持着極為重要的地位,是非洲主要貿易伙伴。**歐盟和非洲聯盟(非盟)領導人於2月份在布魯塞爾舉行的第六屆歐盟-非盟峯會上會晤,並就新夥伴關係原則和2030年共同願景達成一致。此外,峯會還見證了歐盟同意對非增加新冠疫苗供應,並將其約1500億歐元的全球門户投資基金用於非洲。

**美國則制定了一項新的非洲戰略,希望修補和重振特朗普(Donald Trump)任總統期間急劇下滑的美非關係。**與此同時,喬·拜登(Joe Biden)政府計劃2022年12月在華盛頓舉行一次美非領導人峯會,這是自2014年首屆會議以來的第二次會議。

**非洲將在中國“一帶一路”合作倡議和“雙循環”新發展格局中發揮重要作用。**中國在非洲尋求生產基地和戰略供應鏈的保障,並謀求為中國商品和服務打開終端市場。中國政府以國家方式支持的對非大額貸款和大型項目的時代可能即將結束,但協同推動中國私營部門進入非洲的努力正在加大。軟實力將在中國參與非洲大陸的事務中發揮重要作用,其中包括持續開展新冠疫苗外交,支持區域一體化,並推動和平與安全倡議落地。

近年來,俄羅斯一直在努力爭取非洲各地的政治支持,提供了密集的外交、財政援助和軍事支持,但2023年俄烏衝突可能會阻礙俄羅斯在非洲大陸的雄心。俄羅斯的經濟困境以及受到的國際制裁將使俄非貿易和投資交易複雜化,而隨着俄軍力量被重新部署到歐洲(包括由俄羅斯準軍事組織瓦格納集團僱傭軍),以及俄在歐洲遭受損失,俄羅斯對非洲的軍事支持將逐漸減少。第二次俄非峯會定於2022年底在埃塞俄比亞舉行,但烏克蘭危機的不確定性及其政治影響可能會使會議縮小規模甚至停辦。俄羅斯在非洲擁有強大的盟友,尤其是在中非共和國、馬裏、利比亞、阿爾及利亞、埃及、蘇丹和莫桑比克,俄羅斯將保持這種聯盟,但發現很難擴大其地緣政治影響範圍。

08、大型電站項目將獲更多關注

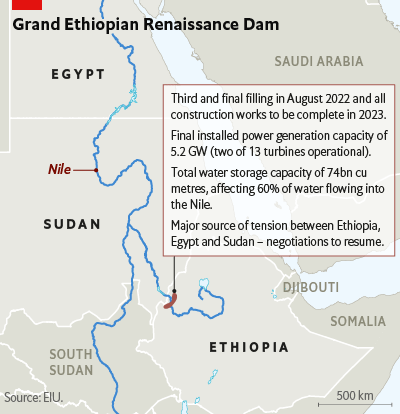

**大型能源項目將在2023年及接下來的幾年裏獲得積極進展,發電能力得以提升,將為國內工業和普通家庭用電提供更多電力供應,並促進跨境電力傳輸。**埃塞俄比亞復興大壩(GERD)和南非的大型紅石光熱電站(CSP)等大型電力項目即將完工,成為水電、太陽能和風能項目大型電網的一部分,將助推可再生能源發電裝機容量加快增長。此外,各類天然氣和液化天然氣項目將於2023年投產或增加產量,有助於促進天然氣出口和供應燃氣電站。

埃塞俄比亞復興大壩的建設計劃於2023年完成,發電量將在未來幾年增加。兩台渦輪機於2022年初調試,裝機容量為750 MW,大壩第三次蓄水於8月和9月進行。建築工程完工後,13台計劃渦輪機全部投入運行,埃塞俄比亞復興大壩的總裝機容量將增大至5000~5500 MW,成為非洲最大的水力發電站。該項目是非洲之角電力供應的規則改變者,但考慮到對埃及和蘇丹境內的青尼羅河下游水資源的潛在影響,該項目極具爭議性。自2021年4月以來,埃塞俄比亞、埃及和蘇丹三國間關於埃塞俄比亞復興大壩蓄水的談判陷入僵局,但隨着埃塞俄比亞不顧一切地向前推進,在非盟調解下談判或於2023年恢復。

圖:埃塞俄比亞復興大壩

09、氣候變化和糧食安全將困擾政策制定者

埃及11月主辦2022年聯合國氣候變化大會(COP27),阿聯酋將於2023年底主辦第28次締約方大會(COP28),非洲領導人將繼續努力遊説富有國家對其提供更多的外國投資和國際金融支持,以推動氣變適應項目,並幫助跨部門、社區和生態系統提升抗災能力。

非洲各國政府將在第三條戰線上大力推進,以確保與氣候變化相關的損失和損害得到公平的轉移,這是國際氣變政策中長期以來備受爭議和懸而未決的領域。

埃及或阿聯酋都不太可能在以下三個領域取得任何直接和實質性進展,即為氣候變化適應、抗災能力建設和補償提供更多資金,而非洲國家仍在氣變災害的相關損失事件影響中首當其衝。

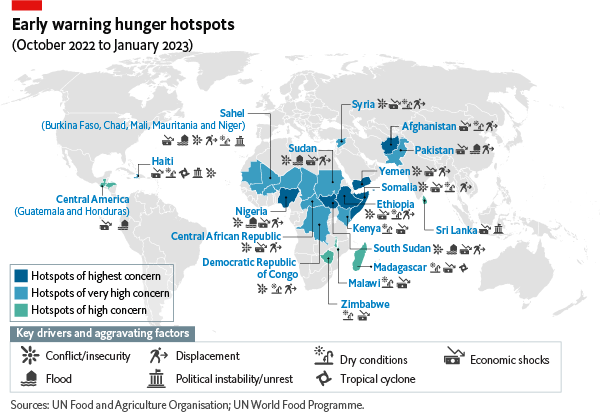

2022年的不利天氣條件以及2023年遭受進一步破壞的可能性將對國內糧食供應產生負面影響,而農業投入(尤其是燃料和化肥)和進口食品價格高企將加劇東非大部分地區、薩赫勒地區和南部非洲部分地區的糧食安全危機。

水資源緊張和糧食不安全仍然是造成局部衝突、社會動盪和跨境移民的主要因素,尤其是埃塞俄比亞、索馬里和南蘇丹三國,2023年因饑荒引發的人道主義危機的風險將愈發凸顯。

圖:全球糧食不安全:飢餓熱點地區

10、局部未決衝突影響區域穩定

鑑於潛在的緊張局勢和外溢因素影響,非洲大陸的局部衝突熱點問題仍將難以解決。

2023年不安全熱點地區將包括薩赫勒地區,尤其是馬裏和布基納法索、利比亞、整個非洲之角、莫桑比克北部以及尼日利亞的動盪地區。

尤其值得關注的是埃塞俄比亞北部(提格雷地區)的衝突,該衝突如持續,則在2023年將繼續破壞非洲之角的和平穩定。埃塞俄比亞聯邦政府軍和厄立特里亞盟友在埃厄邊境不斷集結不利於問題和平解決,其與提人陣(TPLF)的對抗或將繼續,並在2023年導致更多外部介入。

此外,在馬裏和布基納法索發生的衝突還涉及政府軍隊、與伊斯蘭國和基地組織分支關聯的聖戰分子、聯合國維和人員、法國等歐洲軍隊以及包括俄羅斯準軍事組織瓦格納在內的僱傭軍集團。

總而言之,2023年,非洲各類不穩定因素將繼續主導地區衝突,不穩定地區局勢將持續動盪,死亡人數仍將居高不下。

來源:走出去服務港(上海市商務委員會主辦,id:SH_GO_Global)

免責聲明:本文僅代表原作者觀點,不代表走出去智庫立場。