伺候7.7萬貴婦,年賺17.8億,美容界的“愛馬仕”即將IPO_風聞

蓝鲨消费-2022-12-21 15:33

本文共計

3800

字

|

閲讀需要

6

分鐘

藍鯊導****讀:一門暴利的生意

作者 | 陳世鋒

編輯 | 盧旭成

近日,美容服務連鎖品牌美麗田園醫療健康產業有限公司(以下簡稱“美麗田園”)通過港交所聆訊,摩根士丹利、海通國際和華泰國際擔任聯席保薦人。

美麗田園是一站式美麗與健康管理服務商,提供包括日常面部及身體護理服務、能量儀器與注射服務以及抗衰醫學服務等,説白了就是美容院生意。目前美麗田園旗下共有4個品牌,包括美麗田園、貝黎詩、秀可兒以及研源醫療。在小紅書的“種草文”中,美麗田園頻繁被提及為“美容界的愛馬仕”、“貴婦級美容院”。

2021年,美麗田園直營店活躍會員同比上升12.5%至逾7.7萬名,活躍會員年均到店10.8次,消費超2萬元。藉此,美麗田園的2021年收入達到17.80億,同期淨利潤超過2億。弗若斯特沙利文資料顯示,按2021年收益計,美麗田園在“傳統美容”和“非手術輕醫美”領域分別位居第一和第四,分別佔市場份額的0.2%和0.6%。

靠做“貴婦”的生意,美麗田園是如何賺到第一桶金的?在疫情反覆的情況下,美麗田園為何能夠敲鐘上市?憑藉7.7萬名“貴婦”,美麗田園的生意能夠走多遠?請看藍鯊消費的詳細解讀:

01

房產商人掘金美麗事業

美麗田園的第一家美容院誕生於海南——這個中國最負盛名的療養聖地之一。1993年,美麗田園最早的創始人王莉(已故)看到“富裕人羣”對於“美麗事業”的需求,遂引進德國丹妮(DEYNIQUE)公司美容院線品牌進入中國,秉承了德國的質控流程、國際化服務,成為中國第一批吃螃蟹的人。

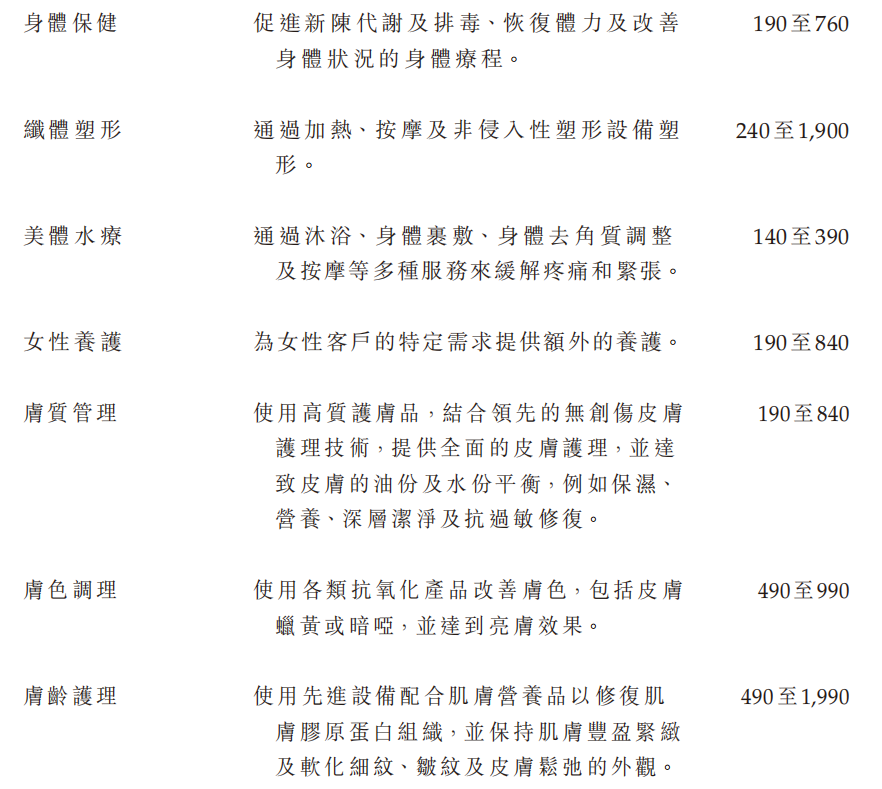

隨後,王莉的丈夫李陽,這個原本在海南搞房地產的商人發現:美容院真的是比房地產還“暴利”,隨便一個項目客單價就幾百元。(比如,線體塑形項目,客單價少則240元,多達1900元。)於是,李陽就加入到妻子的美容事業中,利用各種資源和關係將其做大做強。

美麗田園傳統美容項目及價格

1998年,美麗田園從海南一隅之地,拓展到中國最大的城市——上海,從此開啓了在中國一線城市的瘋狂擴張,並吸引更多貴婦成為其會員。2011年,鑑於皮膚修復類輕醫美項目被更多關注,美麗田園開始嘗試“輕醫美”業務,首個門店開始營業。此後,美麗田園還將業務拓展至抗衰醫學服務,在上海以“研源”品牌開設首家抗衰醫療中心。

在此過程中,李陽通過引進資本和人才,以及“相互投資”等方式,形成龐大的產業支持網絡。

2015年,李陽拉上連松泳加入美麗田園,擔任董事會副主席兼總經理。此前,連松泳曾擔任河南整形美容醫院副總經理、北京曼思美醫療技術有限公司總經理,還是醫美連鎖品牌“歐華美科”的聯合創始人及第二大個人股東,持股7.92%。而歐華美科的第一大控股股東是“玻尿酸三巨頭”之一昊海生科,持股63.64%。

而李陽旗下的另一家光電儀器企業“鐳科光電”,其第一大股東也是歐華美科(持股58%),李陽持股42%。藉此,美麗田園和上游產業鏈巨頭“拉”上了關係。

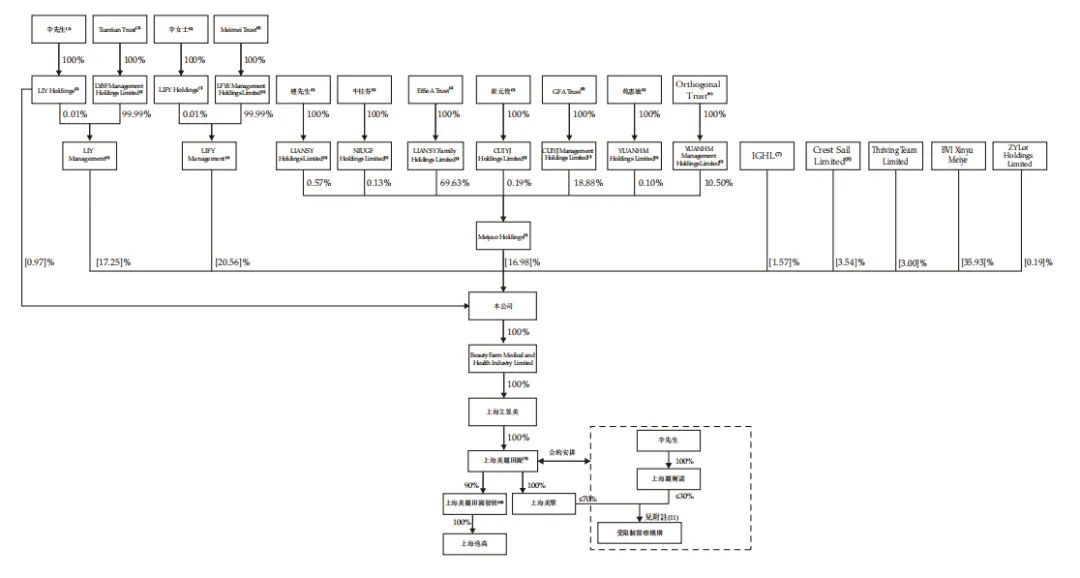

美麗田園上市前股權架構圖

招股書顯示,IPO之前,美麗田園公司董事長李陽,李陽的女兒李方雨,連松泳、牛桂芬、崔元俊和苑慧敏六名一致行動人合計持股約55.77%。其中,李陽間接持股為17.25%,直接持股為0.97%;李方雨間接持股為20.56%。截至2022年3月11日,美麗田園隱含估值20.49億元。

值得注意的是,即便未曾上市,美麗田園的股東們已經“賺麻了”。2019—2021年,美麗田園分別向股東派息7710萬元、7280萬元和8670萬元,三年半時間裏,美麗田園累計向股東分紅3.566億元。

02

7.7萬貴婦撐起一家上市公司

招股書顯示,2019-2021年,美麗田園的業務持續增長,從2019年的14.05億元上升7.0%到2020年的15.03億元,再進一步上升18.5%到2021年的17.8億元,淨利潤分別為1.47億元、1.52億元和2.08億元,年複合增長率為18.9%。即便是因為疫情反覆,2022年上半年營收同比下降18.9%,但美麗田園依然很“賺錢”。美麗田園賺錢的奧秘在於:

1、多元服務“挖潛”貴婦羣體

近年來,隨着中國經濟的迅速發展,年收入在30萬以上的中產家庭數據已有2017年的2820萬增長至2021年的4640萬個,城市居民尤其是一線城市的白領、管理人員、企業家及家庭主婦等30-50歲的貴婦羣體,更有意願花費更多開支於保持及改善健康以及美容方面。同時,科學技術的進入,使得非外科手術類醫療美容服務市場取得重大突破,其能夠服務更廣泛的皮膚類型,安全性和耐受性更高,服務效果更加自然。

以傳統美容服務為觸角,美麗田園將服務範圍自然延伸到非外科手術類醫療美容服務,享受到兩類服務的協同增長效益,並通過美麗田園、貝黎詩、秀可兒等知名的品牌組合,提供全面的美麗與健康管理服務。

美麗田園旗下品牌

對於貴婦們而言,他們更傾向於接受非外科手術類醫療美容服務並融合定製傳統美容服務,認為這將比單獨接受某種服務產生更為理想的持久效果。

比如,受暗瘡疤痕問題困擾的貴婦們,美麗田園會建議使用激光治療,搭配術後皮膚保濕服務。激光治療用於破壞疤痕組織,促進健康皮膚細胞煥然新生,但會令皮膚變得乾燥,定期的皮膚保濕服務則有助於補充皮膚水分以及撫平疤痕。

據招股書,美麗田園的價格並不“美麗”,以日常護膚服務為例,其定價190~1990元不等,另有小紅書博主的賬單顯示,一次“Venus時光肌密面部護理”加“均衡養護水氧護理”就要4960元。

傳統美容和醫療美容的結合,讓美麗田園的復購率、客單價節節攀升。招股書顯示,美麗田園2019年的活躍會員中,有70.6%在隨後的兩年中繼續購買其服務。2021年,美麗田園直營店活躍會員約7.74萬人,較上年提高12.5%,同期活躍會員平均光顧門店次數為13.3次,平均消費額達到20832元。2020年度,活躍會員平均光顧12.1次門店,每次平均消費20151元。以此計算,2021年每位活躍會員相比上年度多消費3.32萬元。

美麗田園會員平均消費

2、構建以一線城市為核心的美容院線網絡

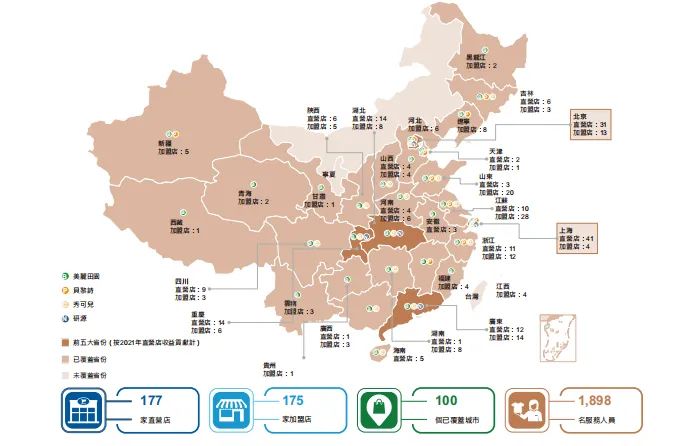

作為中國美麗與健康管理服務行業的國內連鎖品牌之一,美麗田園在全國建立起最廣泛的門店網絡。截止2022年6月30日,美麗田園的服務網絡涵蓋352家門店,包括177家直營門店(84家位於一線城市、73家位於新一線城市,佔直營門店總數的88.7%),和175家加盟門店。

直營門店大多數位於戰略性黃金地段,擁有高客流量、高曝光鋪位,以及較強的議價能力。2021年,美麗田園一線城市門店單店年收益高達1180萬元。招股書顯示,新的傳統美容服務門店平均開業後約11個月即可實現盈虧平衡。直營門店是美麗田園營收的主力,2019-2022年上半年,直營門店營收佔總營收的比重分別為91.7%、93.9%、94.1%及93.9%。

美麗田園全國門店佈局

而在加盟店模式下,美麗田園通過與加盟商訂立特許經營協議,向他們授予特定地區以及銷售產品、提供服務及商標使用許可,從而更快速的拓展、吸納客户,區域滲透以及提升市場份額。

在此基礎上,美麗田園通過升級現有門店、設立新門店以及戰略性收購等多種方式,利用線上線下渠道的結合來推廣品牌及服務。比如,通過發揮門店位置優勢,美麗田園優化廣告和營銷策略,在購物節期間提供促銷及新顧客折扣,吸引更多顧客,觸達更廣泛的客户羣。

3、數字化運營管理

除了多元的產品及門店網絡外,數字化工具也是美麗田園觸達用户,提升服務效率的重要抓手。招股書顯示,美麗田園已經開發了37個專有信息管理體系。一方面,數字化能夠整合和處理門店網絡各個系統中累積的業務數據;另一方面,美麗田園可以應用數據探勘及數據分析,獲得具有價值的理解,包括掌握客户的交易模式,消費習慣及終身客户價值等。此外,數字化工具也可以使美麗田園根據客户需求定製服務,以保持客户粘性及識別綜合銷售的機會。而美麗田園的數字化客户關係管理系統,能夠就客户查詢、預約、投訴及售後服務提供快速反饋機制。

03

毛利下滑和投訴不斷

作為“美容界的愛馬仕”,美麗田園的活躍會員的數量和客單價頗高,由此支撐其每年高達17.8億的營收,也使其走上了敲鐘上市的輝煌之路。不過,美麗田園還面臨毛利率下降和投訴不斷的風險。

1、毛利率下降

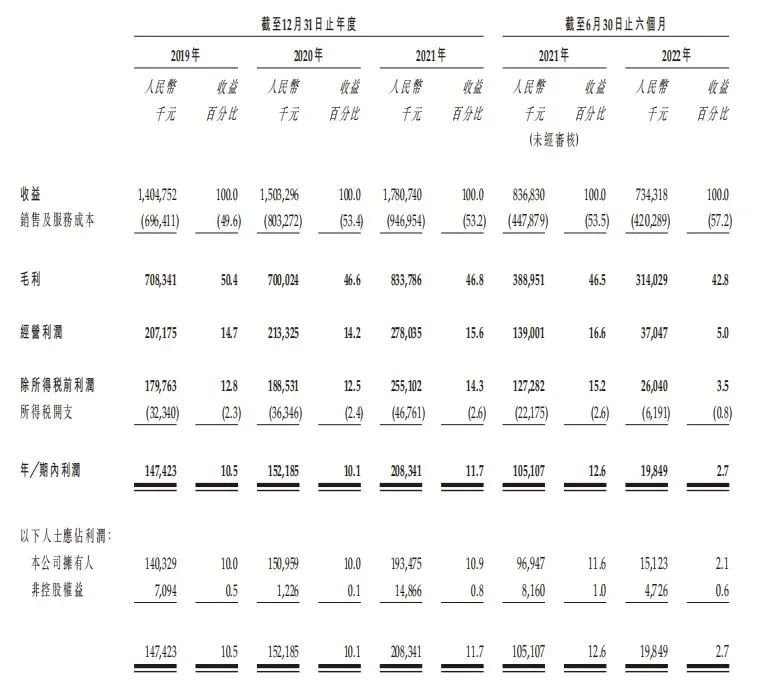

招股書顯示,2019年至2021年,美麗田園營收分別為14.04億、15.03億、17.80億,同期錄得淨利潤1.47億、1.52億、2.08億,2019年至2021年的年複合增長率為18.9%,看起來增長依然強勁。

從毛利率來看,近兩年有所下滑。2019年至2021年,美麗田園的毛利率分別為50.4%、46.6%及46.8%。到了2022上半年,美麗田園營收同比下滑12.3%至8.37億元,淨利潤更是鋭減近八成。

美麗田園2019-2022年上半年財報數據

對此,美麗田園在招股書解釋稱,2022上半年主要由於疫情反覆、出行限制影響了門店營業。但歸根結底,是因為美麗田園的成本不斷上升,尤其是營銷及銷售成本佔比過大造成的。

招股書顯示,2019年至2021年,美麗田園的開支分別為2.78億、2.71億、2.99億,其中主要是員工成本,包括內部銷售及營銷團隊的工資、福利及花紅。推廣及營銷開支在總成本中佔比不低,2019—2021年,這筆費用分別是3313.2萬、2442.6萬、3343.3萬,在總成本中佔比分別為11.92%、9.03%、11.16%。如果把營銷及客户服務成本合計計算,那就更高了。

為了維持高大上的定位,美麗田園不得不在營銷上下功夫,而折扣是營銷中的重要一環。在疫情期間,美麗田園也曾通過線上營銷渠道以折扣價提供服務套餐來加強推廣,使得毛利率進一步降低。

2、投訴不斷

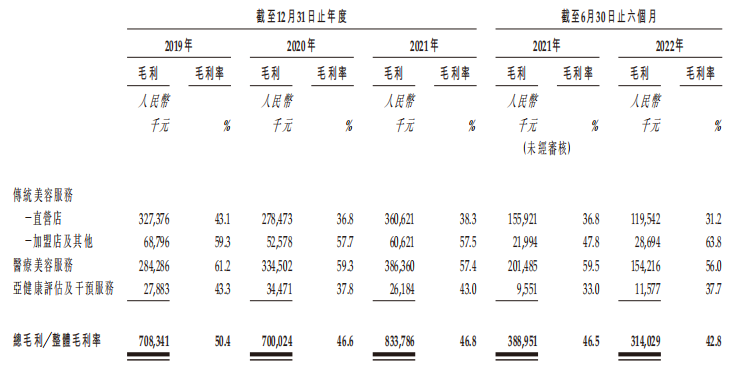

涉足醫美領域,雖然使得美麗田園的毛利率有所上升。招股書顯示,美麗田園醫療美容服務的毛利率在56%-61.2%之間,遠超整體毛利率(42.8%-50.4%)。但與此同時,醫美業務也為美麗田園增添了不少風險。

美麗田園2019-2022年毛利率

招股書提及,2019年有顧客控告因為美麗田園眼瞼整形手術事故導致視力受損,美麗田園被判賠償約11萬元。而連鎖經營模式下的管理不力,也讓美麗田園門店的違規現象時有發生:2019年12月10日,上海秀可兒門診部有限公司因“未按照醫療器械説明書和標籤標示要求運輸、貯存醫療器械”被罰2萬元。2021年9月16日,美麗田園旗下的寧波江北甬江秀可兒醫療美容診所有限公司因醫療廢物處置問題,被警告並罰款1.6萬元。

除了經營中違規被處罰,服務糾紛或手術事故也導致美麗田園每年退賠金額上千萬元。招股書披露了公司近3年退款及賠償情況,2019年、2020年及2021年,美麗田園向客户作出的退款及賠償總額分別約為1010萬元、1930萬元及2190萬元,分別佔同期總收益約0.7%、1.3%及1.2%。

*本文為藍鯊消費原創,作者陳世鋒。歡迎加藍鯊消費首席交流官(WX:L15811243757),關注公眾號:藍鯊消費(ID:lanshaxiaofei),深度研究消費產業,記錄和陪伴新品牌成長,歡迎加入藍鯊交流羣。