李西廷的這60條商業思考,解釋了邁瑞醫療憑什麼成為中國醫療器械龍頭_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2022-12-21 11:47

**導語:**本文梳理了邁瑞醫療創始人李西廷領導公司發展過程中的60條商業思考,分為創業維艱、企業經營、行業發展與社會責任等四個部分。

田姍姍 | 作者 礪石商業評論 | 出品

田姍姍 | 作者 礪石商業評論 | 出品

改革開放40多年,中國已經成為製造業大國,但還不是製造業強國。在一些領域的核心技術上,中國製造業處於“卡脖子”的被動局面,尚面臨着一場自主創新的艱難攻堅戰。

對這一點,有“中國醫療器械大王”之稱的邁瑞醫療創始人李西廷深有感受。邁瑞醫療的發展過程,就是中國醫療器械行業正在打的**“自主創新攻堅戰”**縮影。31年前,他就是因為中國醫療器械行業沒有自主研發生產的能力、完全被國外品牌拿捏的局面,憤而創立邁瑞醫療的。

1991年,40歲的李西廷看望在縣醫院工作的高中同學時,發現醫院裏的手術枱旁邊連最基本的治療和急救設備都沒有。他向同學詢問情況,得到一個非常無奈的回答:“買不起”。

這三個字讓李西廷內心感到一股悲憤。

當時國內只能生產消毒櫃、病牀、鑷子、夾子、針管等簡單的醫療器械,其他稍微有點技術含量的設備都被國外的GE、西門子與飛利浦等品牌壟斷。一台技術門檻不是很高的簡單監護儀產品,都賣出13萬元的高價,而現在賣價在8000元左右。高昂的醫療器械價格推高了老百姓看病的門檻。一家醫院的職工好不容易集資十幾萬,買了一台進口的檢查設備,但病人平均等待週期要半年以上。

李西廷決定改變這種局面。他有醫療器械專業背景,當時還在中國最早的醫療器械公司——深圳安科(由中科院與美國上市公司Analogic合資創立),從事複雜醫療器械的進口貿易。

他回到深圳後,勸説兩位同樣有專業背景的同事一起創業,“**再這樣下去,中國永遠也買不起那些設備。我們都是吃技術飯的,不能眼睜睜看老外這樣宰我們。**反正我們也不是沒專業,失敗了,大不了再回去打工唄”。

就這樣,懷揣着“將高端醫療器械國產化”的心願,李西廷成立了邁瑞醫療,起初只是一家代理小公司。

如今,李西廷正一步步實現他最初創業時的心願。邁瑞醫療自主研發生產的高、中、低端的多種產品,已經進入了99%的中國三甲醫院,以及上百家歐美頂級醫院。

如今,邁瑞醫療已經是中國最大的醫療器械集團。2021年,邁瑞醫療營收為252.7億元,淨利潤達80億元。截至2022年12月9日,其市值為3700多億元,是目前中國醫療器械領域市值最高的公司。

如今,邁瑞醫療已經是中國最大的醫療器械集團。2021年,邁瑞醫療營收為252.7億元,淨利潤達80億元。截至2022年12月9日,其市值為3700多億元,是目前中國醫療器械領域市值最高的公司。

在海外市場,邁瑞醫療已是一家國際領先的醫療器械企業,並實現了全球化運營:全球設有十大研發中心,52家國外子公司,銷售渠道遍佈190多個國家和地區,產品進入了全球900多個高端醫療機構。根據權威醫療器械行業網站Medical Design & Outsourcing發佈的2022年全球醫療器械公司百強榜,邁瑞醫療排名第32位,是中國目前唯一一家進入全球醫療器械行業前50強的公司。

邁瑞醫療的崛起,讓中國醫療器械行業翻開了嶄新的篇章。這是中國製造業從變大轉向變強過程中的一個縮影。

邁瑞醫療的崛起,讓中國醫療器械行業翻開了嶄新的篇章。這是中國製造業從變大轉向變強過程中的一個縮影。

為什麼邁瑞醫療能崛起?

這需要從宏觀和微觀兩個層面看。

一

改革開放下的深圳式成功

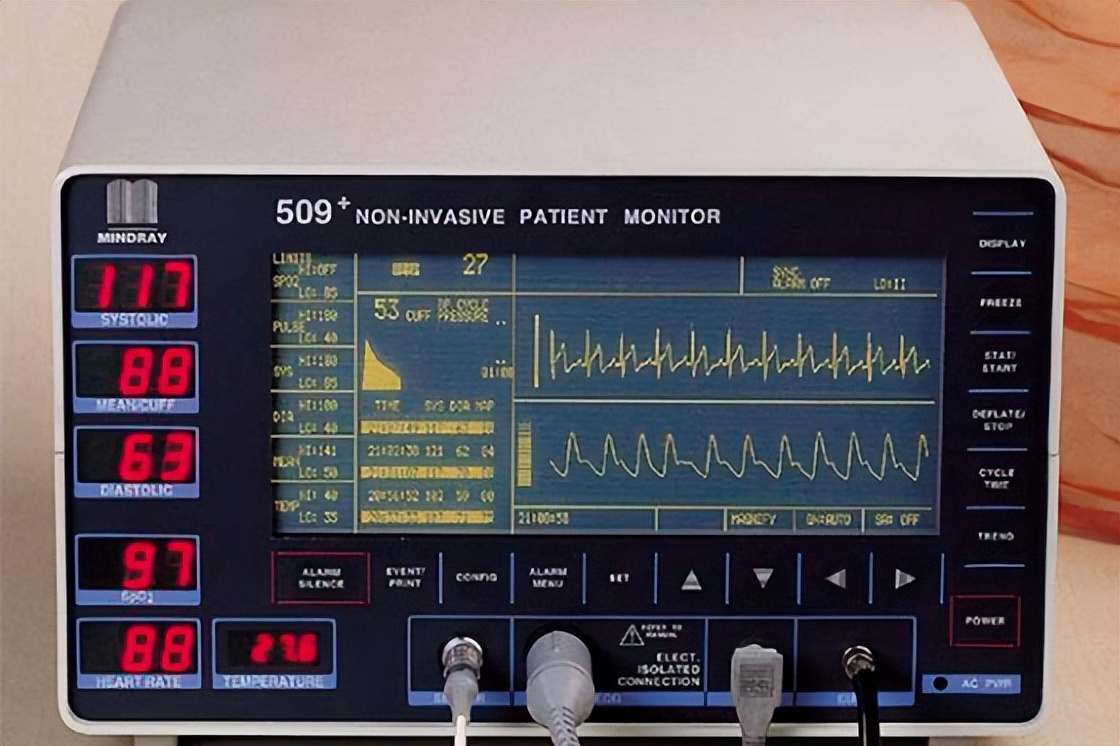

邁瑞醫療所在的深圳是改革開放的前沿陣地,創新創業的氛圍濃厚,而且政策支持給力。1990年代初,深圳市政府將信息產業、新材料、生物技術明確列為未來發展的三大支柱產業。邁瑞醫療第一個自主研發項目的啓動資金和生產資金是來自深圳市政府協調來的595萬元貸款。在這樣的支持下,1993年,邁瑞醫療順利研發出中國第一台自主研發的多參數監護儀:MEC-509監護儀。

二

二

發揮企業家精神、堅持自主創新

邁瑞醫療的崛起是一場艱難的自主創新攻堅戰。製造業是一門“苦功夫”,醫療器械行業更是一個有技術門檻的“苦行業”。

•細分領域繁多。美國食品藥品監督管理局(FDA)曾將1700多種器械分成17個領域。如果粗顆粒度劃分,大體可以分為醫療設備、體外診斷(IVD)、醫用耗材、流通服務等賽道。

•知識密集、技術門檻高。高端醫療設備、體外診斷和高值耗材等細分賽道,涉及臨牀醫學、生物、化學、電子、機械、材料、光學等多個學科交叉,知識密集,產品技術含量高,先入者可以藉助技術知識設置極高的市場準入門檻,賺取高額利潤。所以,高端醫療器械領域一直由歐美發達國家的跨國企業佔有,後來者難以進入,更不用説搶佔更多市場份額。

懂技術和具備醫療器械專業背景是李西廷創業時的唯一優勢。這個優勢是他在時代變化中,靠個人努力和積累爭取來的。

1951年,李西廷出生在安徽宿州碭山縣的一個農村家庭,從小就學習成績優異,高中畢業於當地重點碭山中學。可惜,1966年高考取消,李西廷未能上大學。1969年,18歲的李西廷選擇參軍入伍,成了一名援建湖北神農架山區道路建設的工程兵。這段工程兵的經歷不僅磨鍊了李西廷吃苦耐勞的意志,更是讓他抓住了一個難得的時代機遇。

1973年,國家進行了文革時期唯一的一次高考,招生對象是擁有兩年以上實踐經驗的“工農兵”。剛剛退伍的李西廷抓住機會,以數理化全縣第二名的成績,進入中國科學技術大學物理系,學習低温物理專業。畢業後,他被分配到中科院武漢物理研究所,從事超導磁體的研究工作。

1982年,李西廷獲得了去法國巴黎第十一大學訪問學習兩年的機會,成為改革開放後最早一批留洋的人士之一。兩年半的留學生活不但讓他開闊了眼界,還提高了技術基礎,也為他日後創業成功埋下了種子。

1986年,中科院在深圳與美國上市公司Analogic成立了中國醫療器械領域首家合資企業——深圳安科,從事複雜醫療器械的進口貿易。1987年,李西廷被中科院“調幹”深圳安科,成為公司技術骨幹,並擔任辦公室主任一職。

在工作中,李西廷見識到中國與美國在醫療技術上的差距。此時發達國家正在計算機技術、數字影像技術、基礎材料科學的帶動下,興起數字化醫學影像革命,而國內醫療資源極其匱乏,連現代化儀器都不能生產。

這些經歷和見識都推動着他在1991年邁出了辭職創業、決心自主研發生產中國醫療器械的這一步。

但是創業不是一名技術專業人士靠“一腔熱血”就可以做成的。創業之初,李西廷面臨的是沒有雄厚資金,沒有研發生產能力,更沒有人才可用的情況。當時國內幾乎沒有哪個學校開設了這麼多綜合學科來教學生。

在沒錢、沒人和沒生產能力的情況下,李西廷是如何發揮企業家精神,走過來的?

從他的兩句話裏,可以窺見他領導邁瑞醫療崛起的精神。

“邁瑞醫療的法寶就是堅持做企業的心態,不鬆懈,不去走捷徑,**一步一個腳印地去下笨功夫。我一直認為製造業是一門苦功夫,是刀刃向內的苛求和堅持。**特別是我們醫療器械,關乎人命,不容許一點點的失誤和馬虎。”

“我理解的創新是一種日積月累的笨功夫,是一個從量變到質變、厚積薄發的過程。”

所謂“不走捷徑,一步一個腳印地去下笨功夫”,體現在李西廷的戰略定力上。在過去31年裏,無論多難的情況下,沒錢、沒人才、沒技術等等,都沒有動搖過他的初心:堅持自主研發生產和掌握核心技術,在核心技術和產品上**“刀刃向內的苛求和堅持”**。只有這樣,邁瑞醫療才能和發達國家的跨國企業相競爭,否則再漂亮的財報都是曇花一現。

之後,李西廷通過藉助資本、差異化市場策略、國際化等一系列戰略佈局和落地的能力,讓邁瑞醫療完成了從低端到高端、從組裝生產到掌握自主研發技術、從國內到國際市場的逆襲。

1、1991-2000年,靠自主研發活下來,“農村包圍城市”

在技術和資金密集性的醫療器械行業,想要靠自主研發活下去,首先意味着企業要投入鉅額資金來做研發。這不是錢多的問題,而是讓資金實現良性週轉的致命問題,企業做不到就可能倒在半路上了。

在創業第一個十年,李西廷多次面臨資金困境。他靠兩個策略解決了這一問題。

創業第一年,邁瑞醫療先把目標放在了國外醫療器械的代理上面,藉此積累市場資源和發展資金,不到一年就賺到了100萬。第二年,李西廷和兩位合夥人就靠這筆錢啓動了自主研發項目。經過一番市場分析,他們從市場需求最多的血氧監護儀入手,因為這個產品的技術難度不大,而且投資規模較小。

當時他們找不到合適的人才做,也沒有錢僱外國專家做,就自己邊學邊做。顯然,他們大大低估了自主研發的難度和所需的資金規模之大,很快就沒錢了。

(1)借政府錢完成第一個自研產品

熟悉政策的李西廷知道邁瑞醫療屬於深圳政府重點支持的“生物技術”產業,於是便向深圳政府發出了求助。在深圳政府協調下,邁瑞醫療先後得到了595萬的貸款,順利度過了第一個資金困境。1993年,邁瑞醫療順利研發出中國第一台自主研發的多參數監護儀:MEC-509監護儀。

(2)“農村包圍城市”的市場策略

邁瑞醫療的這台監護儀把成本控制做到了極致,賣價只有4萬元,大大低於動輒10萬元以上的國外同類產品。推向市場時,李西廷採取了“農村包圍城市”的策略,先進入對價格敏感的中小醫院和鄉鎮醫院,讓自研業務跑起來。

雖然在產品品質上暫時無法趕超國際大品牌,但為了開拓新客户和留住客户,邁瑞醫療實行了以客户需求為導向的營銷策略和服務。比如,針對資金不足的中小醫院,邁瑞醫療推出免費試用、賒銷、分期付款等多種營銷策略;針對售後服務,邁瑞醫療不僅提供比國外品牌更長的免費保修時間承諾,更承諾只要機器有問題,公司將立馬提供同型號設備暫用;還建立了客户滿意度調查和分析系統,定期測量。

這一系列舉措提升了邁瑞醫療的口碑,短時間內就佔據了不少二三線城市的醫療市場。

(3)引入風險投資,養活自研業務

雖然第一台產品開闢了一定的市場空間,但這只是萬里長征第一步。李西廷清楚,這款產品還是一個模仿組裝的產品,邁瑞醫療缺少自己的核心技術,必須繼續加大研發的投入。可是,並不是所有人像他這般有戰略定力。

在新品開發連續兩年不見起色後,一部分合夥人開始反對讓代理業務賺來的錢繼續投入到自主研發中。1997年,一些對自主研發持反對意見的合夥人選擇離開邁瑞醫療,自立門户,成為了邁瑞醫療的競爭對手。代理業務受損的邁瑞醫療再次陷入資金困境。

李西廷再次尋找資金。這次他找到了美國的風險投資,讓邁瑞醫療成為全國最早一批引入風險投資的企業。

早在1995年,為了應對資金難題,有留學背景的李西廷就去華爾街找風險投資了,但“吃了很多閉門羹,華爾街的美國人都不理我們,當時很灰心”。不過,幸運的是,他認識了在知名風險投資機構華登國際(Walden)工作的一箇中國人,畢業於上海交通大學、在斯坦福大學讀MBA的學生茅道臨。出於對中國的瞭解,他與李西廷接觸後,斷定邁瑞醫療是一家值得投資的公司。

1997年,茅道臨幫助邁瑞醫療從華登國際爭取到了200萬美元的風投資金。1999年,華登國際又聯合數家國際風險投資基金為邁瑞醫療投資600萬美元。

邁瑞醫療將這些風險資金繼續投入到自主研發中,1998年,邁瑞醫療成功推出了兩個新的自研產品:全自主產權的中國第一台便攜式多參數監護儀,中國第一台準全自動三分羣血液細胞分析儀。

到1999年,邁瑞醫療的三大業務線基本成型,分別是:生命信息與支持、體外診斷和醫學影像。之所以首選發展這三大業務,是因為這三大業務是每家醫院必備的,它們的市場也是最大的。

到1999年,邁瑞醫療的三大業務線基本成型,分別是:生命信息與支持、體外診斷和醫學影像。之所以首選發展這三大業務,是因為這三大業務是每家醫院必備的,它們的市場也是最大的。

如此短時間在自研技術上做出一定成績,背後離不開李西廷搭建的早期人才體系。

他一方面引入一批有從業經驗的“海歸”,將他們安排在重要的技術崗位,另一方面自主培養校招人才。在人才培養上,技術背景的李西廷強調,首先要尊重其專業,其次是嚴格要求,第三是公平的機制,“我們設置了客觀公平的獎罰機制,做得好的要給予認可”。

1999年,邁瑞醫療自主研發產品營收突破1億元,佔公司總營收的80%。在第一個10年,邁瑞醫療成功實現了從代理商到生產商的轉型。

2、2000-2010年,赴美上市+國際併購,成功國際化

2000年,歐洲的一些發達國家因醫療福利壓力,加大了購買高性價比醫療設備的需求。

2001年,中國加入WTO,中國企業有了出海的機會。

2003年,國內非典爆發後,國家對醫療衞生的投入大幅增長。

邁瑞醫療抓住這些時代機遇,不僅國內市場迎來了高速增長,同時憑藉高性價比的監護儀,進入了歐洲市場。其中,多語言版本的PM-9000監護儀是開拓歐洲市場的排頭兵。

2005年,邁瑞醫療的營收突破10億元,其中國內市場的營收佔比為58%,而亞洲以外的收入貢獻僅為25%,尤其是美國市場的收入增長尤為緩慢。

美國市場主要以直銷方式為主,而且美國人更願意相信歷史悠久、售後服務體系強大的老品牌企業。邁瑞醫療的產品雖然性價比高,但品牌知名度低,導致客户信任度低。

如果邁瑞醫療想要在全球獲得更大的市場份額,就必須突破美國市場。因為這是全球醫療器械市場的主要戰場,佔據一半以上的全球市場份額。啃不下美國市場,就等於企業依然沒能真正進入國際市場,也算不上高端品牌企業。

李西廷説,“邁瑞醫療產品如果只在國內賣,水平提不高,必須在美國這樣高端大市場有所表現,才能有真正的發展。就像打籃球要去NBA打,打拳擊要跟泰森打,才能提升自己的水平”。

那怎樣才能快速提升公司品牌力、獲取美國客户的信任呢?

(1)赴美上市

2005年,李西廷做出了一個重要決定:赴美上市。這是與國際客户建立信任感最快、最高效的方式,“人家買了你的設備,要是出了問題,至少知道去哪裏維權”。

2006年9月,邁瑞醫療成功登陸紐交所,募資達2.7億美金,成為中國首家醫療器械海外上市公司。

上市對邁瑞醫療在國際市場打造品牌效應非常有效。2007年,邁瑞醫療營收就同比增長了68%,其中國際總營收大增48%,淨利潤增加64%,海外收入佔比首次超過國內。

上市對邁瑞醫療在國際市場打造品牌效應非常有效。2007年,邁瑞醫療營收就同比增長了68%,其中國際總營收大增48%,淨利潤增加64%,海外收入佔比首次超過國內。

(2)國際併購

醫療國際大企業做大的過程中,併購是一個快車道。在美國上市後,李西廷抓住機遇,開啓了重要的國際併購。

2008-2009年,受金融危機影響,海外醫療機構採購減少,市場陷入低迷。2008年,邁瑞醫療以2.02億美元現金收購了全球第三大監護產品廠商Datascope。

創建於1964年的Datascope在美國300張病牀以下的中小醫院具備直銷優勢,佔據美國中小醫院約50%的市場份額,2007年的銷售額達1.613億美元。

通過這次併購,邁瑞醫療不僅在監護產品領域一躍成為全球第三,還獲得了Datascope在美國、歐洲的銷售服務網絡,為其他產品提供交叉銷售的機會。同年,邁瑞醫療還成功併購了瑞典企業Artema,獲得了其氣體檢測技術研發。這兩次成功的併購,為邁瑞醫療之後的國際併購開了一個好頭。

通過赴美上市與國際併購,李西廷解決了邁瑞醫療在國際化過程中的品牌與渠道的兩大難題。

2009年,邁瑞醫療開始在發展較快的東南亞和南美建立分公司。之後,邁瑞醫療在英國、德國、法國和意大利等地設立海外子公司,實施本土化運營,聘用本土員工、主動融入當地文化,研究海外市場需求和政策變化,以滲透更多的海外市場。

在第二個十年,邁瑞醫療成功實現了國際化運營,並且國內乃至全球大型三甲醫院都在批量採購邁瑞醫療的設備。邁瑞醫療從一個跟跑者變成了挑戰者。

3、2011-2022年,併購+自研升級,劍指全球Top20

從2011年開始,邁瑞醫療進入了大舉併購、升級自主研發產品的爬坡十年,並在一些細分領域的國內市場上實現了從挑戰者到領導者的轉換。

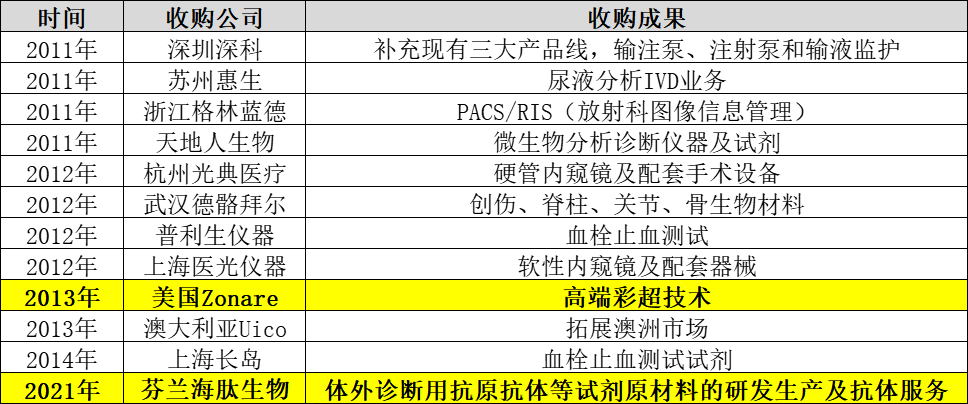

2011-2021年,邁瑞醫療對國內外醫療器械上下游的公司完成了9起國內、3起國外的併購案例。許多媒體因此給它冠上了一個外號:跨國巨頭門口的野蠻人。

內容整理自公開資料

內容整理自公開資料

談及併購的目的,李西廷説,“我們併購的目的很明確,一是擴展產品,二是拓展渠道,三是獲得新技術”。

其中,對國內企業的併購,主要是為了擴充產品線。比如,對深科醫療的收購,是為了補充輸液泵業務;收購蘇州惠生電子和長沙天地人等,主要為補充體外診斷的版圖等。

而對國外企業的併購是獲得新技術、海外渠道的重中之重。

比如,2013年,邁瑞醫療以1.05億美元併購全美超聲診斷系統領先的Zonare。當時Zonare的研發團隊已開發出了具有革命性意義的ZONE-Sonography技術(域成像技術),可以顯著提升產品圖像質量。收購後,邁瑞醫療獲得Zonare的技術及渠道。正是藉助Zonare的先進技術,邁瑞醫療開始進入高端彩超產品的研發,並順利在2015年推出了高端彩超產品Resona7。

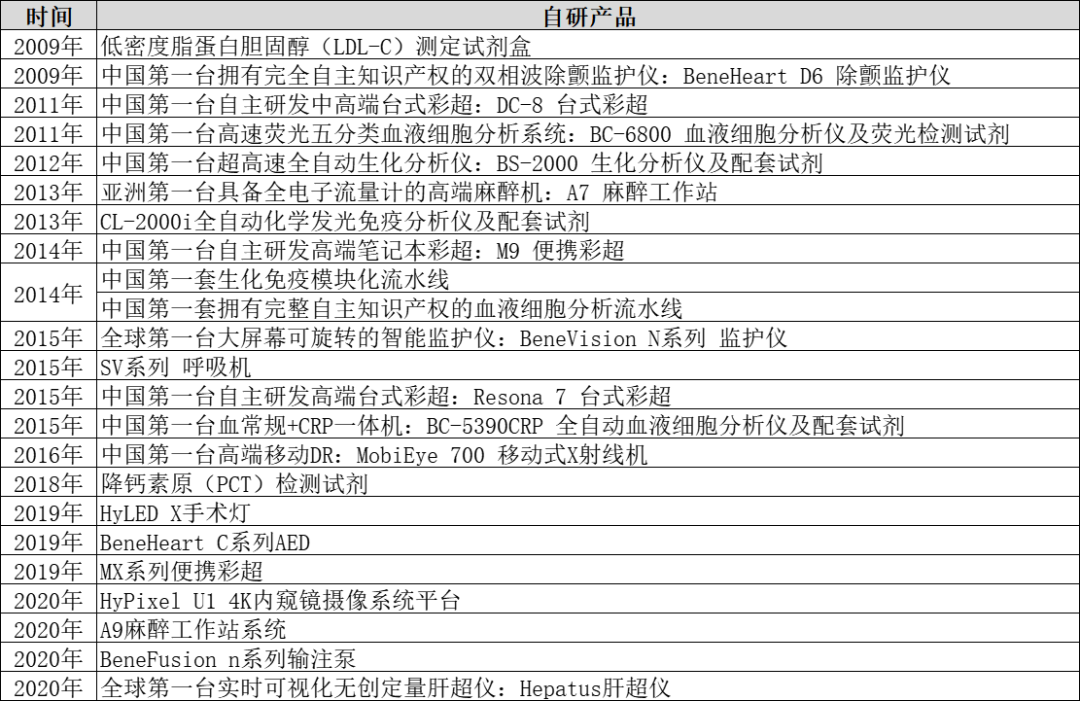

Resona 7台式彩超,中國第一台自主研發高端台式彩超

Resona 7台式彩超,中國第一台自主研發高端台式彩超

2021年5月,邁瑞醫療以5.45億歐元的價格收購芬蘭海肽生物(HyTest)100%股權。HyTest的主營業務是體外診斷用抗原抗體等試劑原材料的研發生產及抗體服務,國際大公司都向它採購原材料。對HyTest的收購,會大大推動邁瑞醫療體外診斷業務的發展。這是一次非常有戰略意義的收購。

李西廷説,“他們光生產線上就有50%的員工都是博士。收購以後,我們能獲得和其他公司在專利上互相授權的機會,還可以利用他們的團隊進一步做研發,做更多、更好的試劑原材料。我希望試劑原材料50%-60%都能掌握在自己手裏,這樣任何一個國家都沒法對我們卡脖子”。

(1)自研技術升級,突破高端產品領域

併購後續的整合,尤其是新技術的整合推動了邁瑞醫療自主研發的升級:不僅提高了產品品質,還進一步擴充了產品線,實現了產品高、中、低端的全覆蓋,從單一產品到整體解決方案的升級。

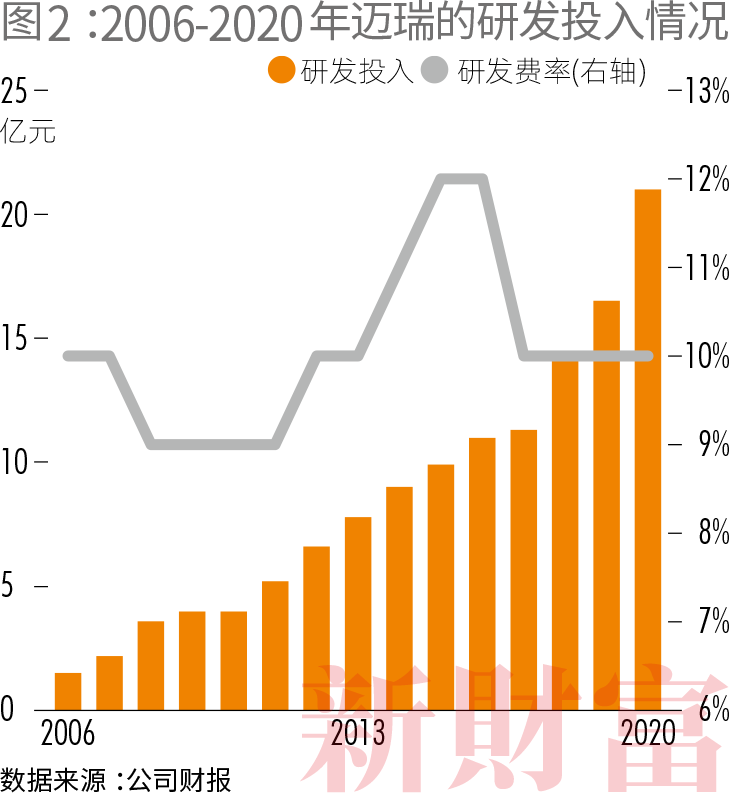

2015-2021年,邁瑞醫療研發費用率始終維持在10%以上,2021年公司研發投入達到27.3億元,同比增長30.1%,佔營業收入的10.79%,遙遙領先於同行競爭對手。此外,邁瑞醫療還在全球開設了10個研發中心,重點部署營銷和研發,並且做到儘量本地化。比如,邁瑞醫療在美國的西雅圖、硅谷、新澤西設有研發中心,通過這些瞭解美國對醫療器械的管理,在研發的過程中更多接觸美國市場,瞭解他們的需求。

圖片來自《新財富》

圖片來自《新財富》

專利創新、技術升級是醫療器械企業的長久生命線。多年投入後,邁瑞醫療已經積累了7400多個專利,產品得到不斷豐富、迭代,並在高端領域實現突破。

從2008年開始,邁瑞醫療推出了多個“中國第一台”的自主研發產品,產品之間的協同效應越發凸顯。2015年起,邁瑞醫療加大對高端產品的研發投入,推出了N系列高端監護、血球流水線、RE系列彩超等產品,甚至在2020年推出了全球第一台實時可視化無創定量肝超儀,實現了產品從高、中、低端的全覆蓋。

Hepatus肝超儀,全球第一台實時可視化無創定量肝超儀

Hepatus肝超儀,全球第一台實時可視化無創定量肝超儀

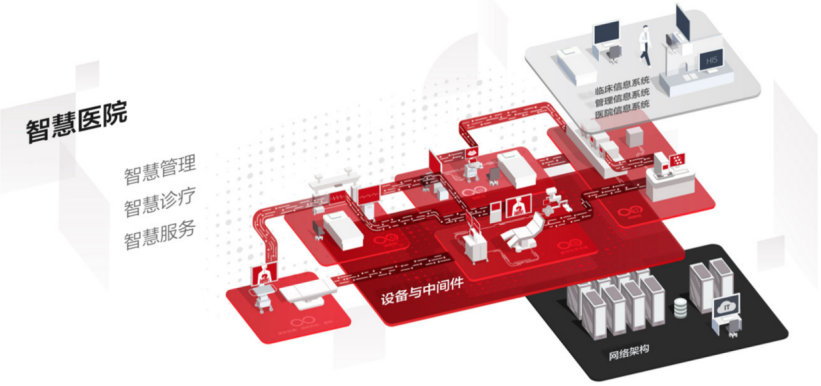

近幾年,邁瑞醫療還推出“三瑞”IT解決方案,包括智慧醫院解決方案,通過搭建院內醫療設備的智能化、信息化、集成化管理體系,提升醫院的管理和運營效率。

近幾年,邁瑞醫療還推出“三瑞”IT解決方案,包括智慧醫院解決方案,通過搭建院內醫療設備的智能化、信息化、集成化管理體系,提升醫院的管理和運營效率。

2016年底,邁瑞醫療有2200多家海外經銷商,產品遍佈亞洲、歐洲、北美以及拉美等主要區域,實現年營收90.32億元,年淨利潤17.34億元,其中海外市場收入佔比約50%,成為中國最大的醫療器械集團。

2016年底,邁瑞醫療有2200多家海外經銷商,產品遍佈亞洲、歐洲、北美以及拉美等主要區域,實現年營收90.32億元,年淨利潤17.34億元,其中海外市場收入佔比約50%,成為中國最大的醫療器械集團。

不過,併購也是一把雙刃劍,尤其是跨境併購,整合難度更高,存在諸多潛在風險,如隱藏的債務風險、訴訟風險、運營風險和員工管理等問題。如果沒有過硬的整合能力,併購得來的產品、技術和業務線就會很難消化,這種難消化短時間內會表現在財報數據上。

(2)迴歸A股

大舉併購後的一段時間裏,邁瑞醫療的營收增速放緩,淨利潤同比首次出現下滑。而在美國資本市場上,邁瑞醫療的市值一直被嚴重低估。

2015年5月,邁瑞醫療國際在紐交所的市值約為35.9億美元,摺合人民幣223億元,市盈率約為24倍。從2010年到2016年,邁瑞醫療的市盈率由23.53倍下降至18.22倍,而同期國內醫療器械/設備相關公司估值普遍偏高,做高耗值材料的凱利泰(300326),靜態市盈率高達170倍,主營醫療監護儀的寶萊特(300246),靜態市盈率高達243倍。

市值被嚴重低估,意味着融資能力不強,這對邁瑞醫療繼續進行併購是極為不利的。

再加上當時中美兩國市場的增長髮生了變化。美國的醫療器械市場的增速放緩至個位數,而中國醫療器械市場每年保持大概15%的增長,市場空間巨大。《重症醫學》2015年第三次ICU普查資料顯示,中國人均ICU牀位數是德國的1/5、ICU牀位數佔醫院總牀位的比重是美國的1/9,人均醫療器械規模是美國的1/7。

在這種情況下,李西廷宣佈將邁瑞醫療國際從紐交所私有化,迴歸A股。2016年3月,邁瑞醫療以33億美元的市值完成了私有化,正式從紐交所退市。

2018年10月,邁瑞醫療在A股上市,在深交所創業板成功上市,發行不超過1.216億股,每股發行價格48.8元,募集資金59.3億元,成為有史以來創業板最大規模的一筆IPO。3天后,邁瑞醫療市值破1000億元,是美股退市時的5倍之多。

2018年10月,邁瑞醫療在A股上市,在深交所創業板成功上市,發行不超過1.216億股,每股發行價格48.8元,募集資金59.3億元,成為有史以來創業板最大規模的一筆IPO。3天后,邁瑞醫療市值破1000億元,是美股退市時的5倍之多。

2019年,邁瑞醫療營收突破165億元,市值突破2000億元,拿下創業板市值第一的寶座。同年,李西廷第一次提出了一個明確的目標:未來10年進入全球前20強,“無論是核心技術、市場佔有率還是品牌知名度,都要想辦法超越它們,有部分產品如果無法超越,也要縮小差距”。

邁瑞醫療要向全球高端醫療器械市場發起進攻了。

令誰都沒有想到的是,2020年新冠疫情爆發,無意中助推了邁瑞醫療向高端市場的進攻。疫情爆發後,全球大部分工廠陷入停擺,各國醫療機構嚴重短缺呼吸機、監護儀等抗疫設備。而呼吸機、監護儀是邁瑞醫療的強項產品。邁瑞醫療憑藉優質的質量和完善的服務,獲取了大量海外訂單,其中不乏高端醫療客户。

2020年,邁瑞醫療在國際市場上新增了700多家高端客户。僅2022年上半年,邁瑞醫療在國際市場就突破超過400家全新高端客户,另外還有近400家現有高端客户實現橫向突破。國際品牌推廣進度提前了至少五年時間,李西廷説,“原來我們進不去的一些西歐、北美頂級醫院,通過這次疫情都進去了”。

2021年,邁瑞醫療營收為252.7億元,同比增長20.18%,淨利潤達80億元,同比增長20.19%。市值一度突破6000億元,截至最近一個交易日,市值為3674億元,儘管市值下滑2000多億,但依然是中國醫療器械市值最高、營收體量最大的國際領先的醫療器械與解決方案供應商。

從邁瑞醫療三大業務中的多款核心產品的發展情況來看,李西廷實現了他當初創業時的心願:高端醫療器械國產化。

到2021年底,邁瑞醫療的產品覆蓋中國近11萬家醫療機構和99%以上的三甲醫院,其中三大主營業務中的多款核心產品在國內及國際上處於領先地位:

•生命信息與支持業務的大部分子產品,如監護儀、呼吸機、除顫儀、麻醉機、輸注泵、燈牀塔等市場銷售額佔比均成為國內第一;

•體外診斷業務中血球業務首次超越進口品牌成為國內第一;

•醫學影像業務中超聲業務首次超越進口品牌成為國內第二。