三隻松鼠,被“減”兩隻_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2022-12-22 11:34

@新熵原創

作者丨小葵 編輯丨伊頁

三隻松鼠再遭老股東“背刺”。

近日,IDG旗下NICE GROWTH LIMITED再度拋出針對三隻松鼠的減持計劃。自2020年7月以來,IDG旗下兩家機構已經完成了四輪減持,總計減持13.23。據悉,減持計劃還在繼續。

三隻松鼠的股價伴隨減持一路下滑,從最高點87塊一路跌到24塊,跌成了“一隻松鼠”。

表面上看,市場給出的解釋是三隻松鼠營收持續下滑。今年前三季度,營收更是加速下滑了24.57%,扣非淨利潤則一舉下滑92%。其中第二季度和第三季度下滑幅度均超過33%,二季度甚至出現虧損。

但今天的營收不利,並不能解釋2020年以來的持續減持。資本持續地看空三隻松鼠,必然藴含着更深層的邏輯。

時代紅利

在過去的四十年間,堅果炒貨逐漸由最初的籽堅果(花生、瓜子),演變為如今多種品類共存的局面。從供需兩側覆盤來看,堅果炒貨的生意可以被明顯地劃分為兩個階段。

堅果炒貨1.0,包裝化的大流通時代。

改革開放初期經濟迅速發展,人均 GDP 從不足200 美元提升至 960 美元。收入水平的提高,使得居民開始有能力購買零食來提升生活幸福度。需求萌發疊加品類空白,擁有成熟單品及分銷體系的外資、台資品牌,進入跑馬圈地時代。國際零食巨頭箭牌、德芙等,紛紛在華設廠。隨後達利園、盼盼、洽洽食品等國內品牌也相繼誕生。

1998年,旺旺推出了年節性質的大禮包,堅果炒貨的包裝化也一同拉開了序幕。時至今日,消費者逢年過節仍保留了購買大包裝的零食贈送或自用的習慣。便攜且精美的包裝,讓原本散裝售賣的堅果炒貨,具備了攜帶和流通的可能性。

嗅到了時代的變革,2000年洽洽以超過當年利潤的花費,在央視投放廣告,推廣紅色牛皮紙包裝袋瓜子。藉助央視的影響力,其當年收入迅速達到1億元,而次年的銷售額達到了4億元。洽洽在瓜子市場中脱穎而出,如今包裝瓜子的市佔率超50%,龍頭地位無人撼動。

堅果炒貨2.0,電商渠道時代。

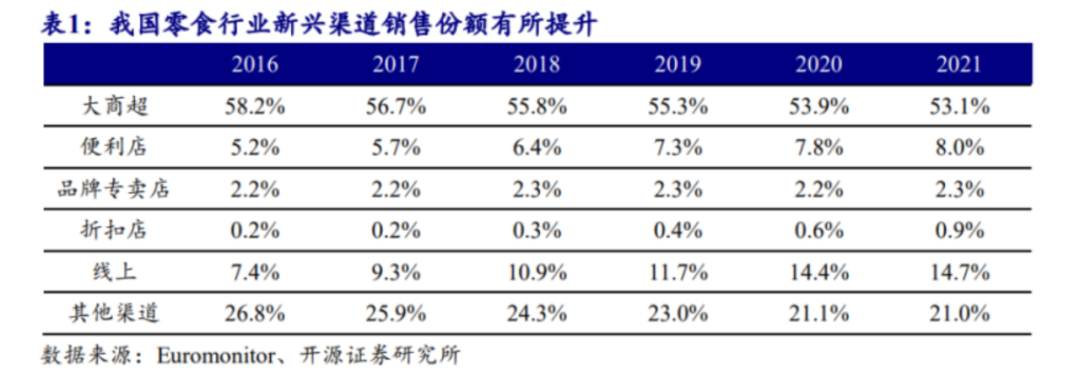

2010年前後淘寶、京東等電子商務平台快速發展,我國零食行業線上銷售份額佔比從 2016 年的 7.4%提升至 2021 年的 14.7%。由於電商消費人羣普遍在35歲以下,消費能力較強,對零食品質和多樣性的要求較高,樹果生意(夏威夷果、碧根果、腰果等)在這個時期成為了零食消費的增長點。

“互聯網+”突破了傳統經銷渠道的重資產模式,允許企業不再需要自主生產和線下鋪貨,原本傳統廠家經營的生產廠可以替換為代工;線下鋪貨替換成快遞物流。產品的銷售邏輯開始整體向品牌影響力上傾斜。

互聯網的快速發展培育了三隻松鼠這樣定位純互聯網食品品牌的公司。在成立當年的2012年雙十一,其銷售額在淘寶天貓堅果品類一躍成為行業第一,日銷售額近800萬。

依靠第一波互聯網紅利和營銷作為產品銷售的飛輪,三隻松鼠迅速成長為“網紅零食第一品牌”,並於2019年7月12日登陸創業板,成為“網紅零食第一股”,上市當年營收超過百億。

線上模式雖然相比深耕線下渠道的緩慢,能承載更多的業績增速預期。但當營銷飛輪失靈,那就要面臨增速歸零的審判。

三重難題

三隻松鼠如今來到了電商紅利的末尾,擺在面前的是來自週期和行業的三重難題。

首先是互聯網模式增長的停滯,線上營銷開始內卷。

當前我國網民總數增長已趨近停滯,營銷增長預期將不再能搭乘紅利便車。而一旦進入存量競爭後,營收的增量將會直接與營銷費用的總量掛鈎。為了保持市佔率,公司不得不加大營銷費用的投入。

2020年以來,三隻松鼠第三方電商渠道收入開始萎縮。2021年天貓系收入同比減少了22%,京東系則減少了近12%。為了彌補收入下滑,三隻松鼠選擇進一步加大營銷。銷售費用從2018年的14.61億元增長至2021年的20.72億元。2022年前三季度,三隻松鼠的銷售費用達到12.05億元,同比增加了21.01%。

其次是堅果炒貨的代工模式,難以提高產品附加值。

堅果炒貨由於產品生產鏈路短,在加工中能夠承載的附加值極為有限。再加上消費者對樹果的口味認知基本趨同,難以接受新口味,例如夏威夷果、碧根果、山核桃等都是奶香味。

因此對於消費者來説,不管購買三隻松鼠、良品鋪子、來伊份這些互聯網品牌,還是代工廠、散裝等直接生產的廠家的產品,除了在品控上的差異以外,產品基本上是差不多的。

代工模式由於貼牌,勢必在原廠批發的基礎上加價,與代工廠共同瓜分產品從批發到零售之間的利潤。由於產品溢價只來自於品牌本身,這就導致貼牌模式將徹底喪失產品定價權。

從利潤角度來看,三隻松鼠在行業中(食品飲料-休閒食品)的毛利率及淨利率,分別為27.55%和1.75%,低於行業中值的30.06%和8.12%。

最後,線下開店跑不贏線上的萎縮。

2018年7月,三隻松鼠發佈“松鼠小店”計劃,提出“5年開萬店”目標。2020年,三隻松鼠加大了線下店鋪的開設進程,從386家一下子擴增至1043家。如今經過三年半的建設,今年上半年,三隻松鼠卻只有865家門店,比2021年還少了200家。

對於這樣的結果,官方解釋為:疫情反覆,影響了到店客流;SKU縮減,影響了門店商品豐富度。但不合常理的是,三隻松鼠並未從線下店鋪獲得營收的增量。2020年的營收反而比2019年少了近10億,2021年的營收也倒退了0.24億。

橫向對比同樣是代工模式的線下零食店,來伊份和良品鋪子在近幾年的店鋪數量和營收都在增長。

按常理來説,線下店鋪作為線上經營的補充,到店客流發生的交易應當使總營收增加。但多開店鋪卻掙不到錢的現狀,暗示着三隻松鼠的線下開店完全不能阻擋線上的萎縮局面。

更緊迫的是,三隻松鼠當前的資金壓力快要爆了。從賬上現金(貨幣資金+交易性金融資產-短期負債)來看,2020年、2021年、2022年Q3分別為12.2億、1.18億和0.22億。三年前營收過百億的公司,如今賬上只剩下兩千萬。伴隨着逐漸加大的營銷成本,三隻松鼠的淨利率從2020年的3.08%變成了今天的1.75%。

一方面,開支越來越大;另一方面,錢越掙越少。原本寄託希望的線下轉型,即將成為壓死駱駝的最後一根稻草。

出路何在?

在食品這個大賽道里,存在着很多基業長青的公司,如可口可樂、茅台、伊利等。以佼佼者為鑑,三隻松鼠能做的還有很多。

首先,重新設計自身的品牌定位,縮減SKU數量。

對於一家好的食品公司來説,品牌+產品的強綁定是最好的消費者認知方式,同時也是最有利於營銷的手段。比如農夫山泉就是水;可口可樂就是可樂;伊利就是牛奶。

當前消費者對三隻松鼠的品牌,並沒有良好的認知。起初憑藉夏威夷果、碧根果、腰果這三板斧打入市場,撬動消費者對樹果的認知;但如今在海量的SKU的加持下,消費者開始難以將品牌與具體的產品畫上等號。

縱然,柔性的產品推出機制,使得三隻松鼠能夠第一時間推出新品。但擁有一個品牌+產品強綁定的營收基本盤,才能為多元化戰略充當補給的“印鈔機”。根基不穩只會進入到不斷推出新產品、開展消費者認知教育、最後產品淹沒在同類產品汪洋大海的怪圈。

其次,應當改變營銷側重方向。

可以模仿農夫山泉對“水概念”營銷的模式,將自己塑造成最“懂”堅果的品牌。我國消費者對堅果等零食的認知較為空白,對不同堅果的營養含量及功效尚不瞭解。例如當前市場雖有類似“每日堅果”等營養補充包,但質量良莠不齊。

三隻松鼠可以從食品營養等角度切入,藉此避開來自供應鏈和產品差異化的短板。短期內避免直接與線下優勢較為明顯、供應鏈完備的廠商直接開展資金層面的競爭。

最後,迴歸價值,是三隻松鼠最好的歸宿。

雖然市場已經出現消費復甦的跡象,休閒零食賽道的估值均有不同程度的價值修復。但由於線下店鋪的敗北,外加線上增量想象力的缺失,三隻松鼠仍處於被“按在地上打”的狀態。但背靠經濟的發展,休閒食品仍是一個很大的市場,賽道本身並不會消失。

資本市場的局,只有未來的業務才能解開。