新冠檢測上市公司業績大退坡_風聞

雷达财经-遨游广袤的财富世界2022-12-27 23:56

雷達財經出品 文|李亦輝 編|深海

雷達財經出品 文|李亦輝 編|深海

對大多數新冠檢測企業而言,疫情紅利正在散去。

自有疫情以來,核酸檢測行業成為少數大幅增長的行業,眾多企業紛紛投身到這一領域掘金。如今,隨着防控措施調整及新冠治療藥物的推出,核酸檢測業務逐漸退潮。

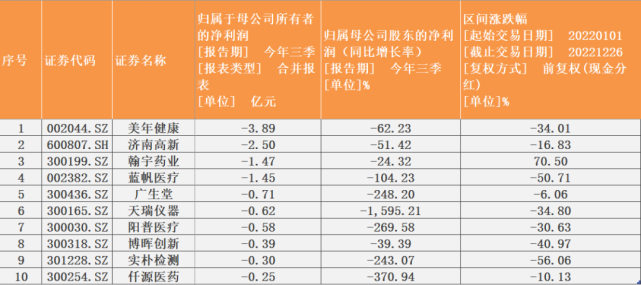

同花順iFinD數據顯示,新冠檢測概念企業利潤“變臉”陣痛已經來臨。A股市場上共計有107家公司涉及新冠檢測業務,其中有53家在前三季度淨利潤負增長,13家出現虧損。

目前來看,儘管抗原檢測接棒核酸檢測入局,成為居民檢測的主要手段,但隨着供給增加和價格下調,這項業務能有多大的增長空間,還是個未知數。

目前來看,儘管抗原檢測接棒核酸檢測入局,成為居民檢測的主要手段,但隨着供給增加和價格下調,這項業務能有多大的增長空間,還是個未知數。

浙商證券研報指出,從2020年年初新冠疫情爆發以來,受益於新冠檢測試劑需求快速釋放同時帶動公司其他常規業務放量,相關企業收入及利潤端均迎來了較快的增長。

該報告認為,近期新冠預防、檢測、治療等防疫政策持續優化,全國多地已不再對區域內居民實行大規模核酸檢測,而新冠抗原檢測作為新冠病毒檢測的另一重要方法,由於其便捷、快速等特性,在後疫情時代特別是居家自測方面的重要作用逐步凸顯。但由於國內新冠抗原檢測廠家眾多,市場競爭較為激烈,且現階段仍以政府採購為主,利潤空間有限。

美年健康43億元商譽壓頂

美年健康是最早介入核酸檢測領域的上市公司之一,並因此帶動了業績的提升。

根據過往公告,2020年上半年,公司即聯合旗下子公司美因基因,為北京區域人民提供從採樣到報告的核酸檢測服務,美因基因也是北京市衞健委官方指定的新冠核酸檢測單位。

2020年半年報中,美年健康在業績預告部分提到,在核酸檢測篩查領域取得顯著突破,從而帶動公司收入和利潤的提升。

至2020年底時,美因基因達到輻射全國200餘城市、月均檢測量達30萬人次的業務規模。

除了提供核酸檢測服務,美年健康還涉足抗原檢測,是熱景生物新冠抗原檢測產品銷售渠道的合作伙伴。從今年4月1日起,美年健康的新冠抗原檢測服務產品已實現在美團平台170+城、320+店入駐。

5月10日,美年健康在業績説明會上介紹稱,在抗疫過程當中,公司與政府積極合作,利用自身醫護力量和檢測能力,與政府合作建立長期核酸檢測點,目前全國範圍內已建設上百家,正在逐步開展運營。

同時,通過上線新冠抗原檢測加中醫防疫服務,定製心理健康服務包,加快建設PCR實驗室,提升支持防疫服務收入,將在一定程度上提升業績,對沖疫情影響。

儘管與新冠檢測相關的收入一度程度上對沖了疫情管控之下客流減少的影響,但公司的經營壓力仍然十分明顯。財報顯示,今年前三季度美年健康累計實現營業收入57.51億元,同比減少1.77%;歸屬於上市公司股東的淨虧損為3.89億元,淨虧損擴大。

開源證券研報認為,受疫情影響,今年上半年公司體檢產能無法釋放,第三季度美年健康通過開發大單、線上預約等舉措,加快消化存量到檢訂單,第三季度收入創出同期收入歷史峯值,盈利能力快速提升,預計收入增長主要系客單價提升帶動。

美年健康的主營業務為健康體檢服務,隨着另外兩家巨頭愛康國經私有化退市和慈銘體檢被併購,美年健康坐上了民營體檢的“頭把交椅”。

但多次併購也使得該公司的商譽激增。數據顯示,2016年至2022年前三季度,美年健康的商譽賬面價值從7億元猛增至43.46億元。

大額商譽懸頂,無疑加大了公司業績“暴雷”的風險。投融資專家許小恆表示,併購帶來的商譽減值風險不容忽視,一旦收購資產業績不達預期,會直接侵蝕公司業績。

濟南高新進入轉型陣痛期

主營房地產開發和礦業開採的濟南高新,原本與新冠檢測業務不沾邊。今年初的一筆收購,讓公司打上了新冠檢測概念股的標籤。

資料顯示,2021年12月濟南高新股東大會審議通過,公司全資子公司濟南高新實業發展有限公司(下稱“濟高實業”)出資2.29億元與相關方合計收購西隴科學持有的艾克韋生物60%股權。

收購完成後,濟高實業持有艾克韋生物27.22%股權,同時西隴科學將其持有的剩餘13.78%股權表決權委託濟高實業代為行使,艾克韋生物納入公司合併報表範圍。

天眼查顯示,艾克韋生物成立於2007年,註冊資本1231.15萬元,公司致力於臨牀生物醫學、分子診斷、基因檢測技術產品和高通量檢測平台的開發、產業化與技術服務的創新型生物技術企業。

艾克韋生物主要產品包括分子診斷試劑及自動化設備兩大類,目前已開發的分子診斷技術產品近150種,其儀器設備產品中的熒光定量PCR儀、核酸提取儀、核酸工作站,試劑產品中的熒光定量 PCR 試劑產品、核酸提取試劑產品以及耗材類產品已形成銷售。

根據協議約定,2022-2024年艾克韋生物經審計的税後淨利潤分別不低於4900萬元、6300萬元、7800萬元,累計不低於1.9億,西隴科學對上述業績進行差額雙倍補足承諾。

通過併購艾克韋生物,濟南高新切入生命健康賽道,為公司轉型“國內一流的生命健康產業生態運營商”的戰略目標打下基礎。此外,公司已剝離完成原有的黃金礦業資產,參股的房地產項目出售也已通過董事會審議。

短期而言,有了西隴科學的保底,濟南高新的這筆跨界收購併無業績壓力。但隨着疫情防控措施調整、核酸檢測逐漸退潮,或仍對對艾克韋生物的持續經營產生影響。

目前,處於轉型期的濟南高新業績壓力不小。根據財報,公司2022年前三季度實現營業總收入11.92億元,同比增長52.1%;實現歸母淨利潤-2.5億元,上年同期為-1.7億元,虧損幅度擴大。

翰宇藥業押注新冠特效藥

現階段疫情防控措施之下,翰宇藥業可能是少數受益者之一。

12月11日,公司董秘在互動平台上表示,在防護方面,公司有在研產品HY3000鼻噴霧劑,目前正在進行二期臨牀試驗。

同時,公司現有產品中的注射用胸腺五肽、注射用胸腺法新、維生素C咀嚼片,可提高人體免疫力;公司生產的維生素EC顆粒可抵禦病毒及降低感染後損傷;公司生產的一次性醫用口罩、醫用外科口罩、KN95防護口罩可以作為外部防護使用。

在治療領域上,公司現有產品小兒對乙酰氨基酚片、對乙酰氨基酚片、複方氨酚烷胺片、小兒氨酚烷胺顆粒,可應對發熱頭痛等症狀。

根據半年報,翰宇藥業是一家專業從事多肽藥物研發、生產和銷售的國家級高新技術企業。

公司最受關注的產品,無疑是旗下的預防新冠多肽鼻噴藥物HY3000鼻噴霧劑,這是一款新型多肽膜融合抑制劑,通過與新冠病毒刺突蛋白HR1區域結合,阻止病毒六螺旋束結構形成,阻斷病毒侵染細胞以達到抗病毒效果。

HY3000由翰宇藥業與中科院微生物所合作開發,擁有自主知識產權。根據此前完成的假病毒抑制試驗,HY30000多肽鼻噴藥物具備廣譜性及通用性特點。

截至目前,HY3000項目正在積極推進二期臨牀階段,並獲得深圳市發展和改革委員會立項和撥款資助,但後續還需要經過三期臨牀試驗以及註冊申報階段才能上市。

除了新冠特效藥,翰宇藥業HY3001抗新冠多肽疫苗目前處於臨牀前階段,HY3002新冠抗原檢測試劑盒已向國家藥監局器審中心提交境內體外診斷試劑註冊申請。已上市的其他產品包括注射用生長抑素、注射用特利加壓素、醋酸去氨加壓素注射液、注射用西曲瑞克、注射用縮宮素等。

和很多創新藥公司一樣,翰宇藥業業績虧多盈少。數據顯示,2018年、2019年和2020年淨利潤連續虧損,2021年短暫盈利之後,今年前三季度歸屬淨利潤再度虧損1.47億元。

況且全球目前存在不同研發階段的新冠預防、診斷、治療藥物,國內已經有多款抗新冠藥物上市,翰宇藥業的產品上市後經濟效益如何,還需後續觀察。

藍帆醫療業績暴漲暴跌

2020年疫情之初,醫用防護用品、核酸檢查盒等物品訂單激增,生產手套、防護服和麪罩的藍帆醫療成為市場選擇的頭之一,半年時間裏股價實現數倍上漲。

受益於疫情物資需求大漲的影響,2020年也是藍帆醫業績最好的年份,當年實現營收78.69億元,同比增長126.42%;歸屬於上市公司股東的淨利潤17.58億元,同比增長258.66%

這樣出色的業績一直延續到2021年上半年。半年財務指標顯示,上半年公司實現營業收入51.88億元,同比增長127.11%;歸母淨利潤34.42億元,同比增長453.90%。

然而,下半年業績突然變臉,第三季度營收13.85億元,淨利虧損2291萬元;第四季度營收15.36億元,淨利虧損22.63億元。

全年下來,公司實現營收約81.1億元,增長3.04%;實現歸屬於上市公司股東的淨利潤約11.6億元,降低34.28%。

這其中除了計提大額商譽減值導致單季虧損外,隨着下游需求進入穩定狀態,藍帆醫療的健康防護類產品營收增長繼續放緩,同時盈利水平持續下滑,逐步回到疫情前狀態。

經歷了業績過山車,藍帆醫療不再滿足於原有的健康防護品和心腦血管業務,轉而進軍體外診斷(IVD)領域。

今年4月底,藍帆醫療與天津博奧賽斯生物科技股份有限公司、藍怡科技集團股份有限公司簽署戰略合作協議,三方就新冠抗原檢測試劑盒的銷售及營銷達成合作。藍帆醫療將在自己國內外的渠道中銷售博奧賽斯生產的新冠抗原檢測試劑盒產品,藍怡科技則協助藍帆醫療進行產品知識培訓、售後支持、銷售輔助支持等工作。

12月19日,公司董秘在互動平台上稱,在前期全國全員核酸檢測的時代,公司抗原檢測試劑盒銷售多為出口及B端採購。近期,響應“履行個人防疫責任,做好自己健康的第一責任人”號召,國內居民對抗原試劑盒的需求快速增長,供貨情況較為緊張,公司正在積極快速地協調各方資源,力爭迅速提高供應量。

然而,抗原代銷能帶來多少業績增量、改善公司虧損勢頭,還不得而知。今年前三季度,公司營收淨利潤雙雙下降,其中淨利潤虧損約1.45億元。

廣生堂業績持續低迷

向新冠藥物發起衝擊的,還有老牌製藥企業廣生堂。

梳理過往公告發現,早在疫情爆發初期,廣生堂控股子公司中興藥業便被納入工信部新冠肺炎疫情重點保障企業名單(第六批),產品水飛薊賓葡甲胺片被列入浙江省《臨時性納入掛網採購的新型冠狀病毒感染肺炎診療有關藥品目錄》(四)之內。

2021年12月24日,廣生堂公司控股子公司廣生中霖與上海藥明康德就用於新冠病毒感染治療的一類新藥研發項目口服小分子3-CL(3C-like)蛋白酶抑制劑簽訂《合作開發合同書》,公司正式加入的新冠藥物研發陣營中。

據瞭解,3CL蛋白酶屬於半胱氨酸蛋白酶,是新型冠狀病毒複製必須的關鍵蛋白酶。作為口服小分子的3CL蛋白酶抑制劑能抑制3CL蛋白酶的活性,阻斷冠狀病毒的複製過程,在治療新冠病毒感染方面具有顯著優勢。

根據公司最新公告,廣生中霖的3CL蛋白酶抑制劑一類創新藥物GST-HG171片的II/III期無縫設計的關鍵性註冊臨牀試驗經中國人類遺傳資源管理辦公室特殊審批批准,現首例受試者已於12月21日成功入組給藥。

公司提示,GST-HG171項目尚需完成臨牀研究並經國家藥品審評部門審批通過後方可上市,未來疫情發生狀況及臨牀研究進度、研究結果和審批結果具有不確定性,對公司未來經營業績的影響具有不確定性。

謀局新冠創新藥背後,廣生堂也面臨着業績持續低迷的困難。

天眼查顯示,廣生堂成立於2001年,是一家以從事醫藥製造業為主的企業。早期階段,廣生堂以中成藥和保健品為主業,2007年公司拿到仿製阿德福韋酯(阿甘定)批文後,將主營業務轉向核苷類抗乙肝病毒藥物。

2015年自深交所上市後,廣生堂業績迅速下滑。同花順iFinD數據顯示,2016-2022年前三季度,廣生堂分別實現歸屬淨利潤6641.3萬元、3356.53萬元、1648.44萬元、1074.19萬元、1482.45萬元、-3488.66萬元和-7149.31萬元,淨利一路下滑直至虧損。

在醫藥行業投資人士李頊看來,醫保控費、集中採購等政策帶來藥品價格下降,是公司淨利下滑的部分原因,沒有具有競爭力的新品做業績支撐是更主要的因素。

天瑞儀器錯失新冠“蛋糕”

過去兩年在新冠檢測領域,有的企業抓住機會賺的“盆滿缽滿”,有的企業則起大早趕晚集,痛失“新冠蛋糕”。

天瑞儀器顯然屬於後者。2021年11月29日,公司在互動平台集中回答了多項投資者提問,稱全資子公司貝西生物“正在積極推進新冠病毒抗原檢測試劑海外銷售工作”,“部分檢測試劑產品已取得CE認證”,“目前主要在歐洲、美洲部分國家有少量銷售”。

彼時正值“奧密克戎”在全球蔓延之際,在官宣擁有新冠檢測業務後,天瑞儀器股價隨之大漲,連續3個“20cm”漲停,市值增加至少16億元。

但在股價起飛之後,天瑞儀器同時收到了深交所的關注函。一番自查下來,天瑞儀器於2021年12月1日回覆稱,公司自2020年疫情爆發之後啓動新冠檢測試劑產品的研發。截至目前,貝西生物已完成5種新冠檢測試劑產品的研發,其中僅一款抗體檢測試劑盒(膠體金法)面向海外銷售。

“2021年1-9月總銷量僅11萬人份,平均銷售單價為人民幣6.61元/人份,實現銷售收入約72.73萬元(含税),淨利潤約9.02萬元。”天瑞儀器直言,貝西生物海外市場拓展工作仍在進行,但無在手未交付新冠檢測試劑產品訂單。

2022年5月17日,公司再次回答投資者稱,2022年1-3月公司全資子公司貝西生物新冠病毒抗原和抗體檢測試劑在國外市場未實現銷售;2021年公司共銷售13輛移動檢測車,2022年1-3月核酸檢測車、檢測亭沒有較大幅度增長的訂單。

近期,隨着抗原檢測試劑成為“搶手貨”,投資者又關心起公司是否有相關產品上市銷售。天瑞儀器則表示,西生物新冠病毒抗原檢測試劑盒未取得國內藥品監管部門頒發的註冊證書,不能上市銷售。

一位投資者評論道,“這個證書註冊了三年了,還沒有成功,這是個什麼上市公司。”資料顯示,天瑞儀器主營業務以光譜儀、色譜儀、質譜儀為主的高端分析儀器及應用軟件的研發、生產、銷售和相關技術服務為主。

最近幾年來,公司業績並無明顯增長。2019年至2022年1-9月份,其營收分別為9.08億元、9.36億元、9.58億元和5.28億元;對應歸屬淨利潤分別為2105.51萬元、2110.51萬元、-7443.5萬元和-6178.44萬元。

除了業績虧損,天瑞儀器2名股東還在近期合計減持公司645.1萬股,套現約2993.03萬 元。

陽普醫療扣非淨利潤連續虧損

資料顯示,陽普醫療主要從事標本分析前變異控制研究,是國內靜脈標本採集領域龍頭企業。

在應對新冠疫情方面,作為上游輔料的生產商,陽普醫療自身不生產新冠抗原試劑盒和新冠核酸檢測試劑盒,而是提供有口罩、病毒採樣管(樣本保存液)、真空採血管脱蓋機、真空採血管封蓋機等產品。

其中,僅口罩產品一項曾為陽普醫療貢獻上億元收入,但目前只剩下數百萬的營收。公司曾在2021年的業績預告中提示,預計報告期口罩收入550萬元,比去年同期減少約1.12億元, 減少比例95.32%。

最終,該公司2021年的口罩收入約707萬元。2022年上半年,口罩收入約289萬元。而據三季報,與新冠檢測相關的真空採血系統增速也放緩,1-9月真空採血系統實現營業收入2.82億元,同比增長5.61%。

陽普醫療於2009年在創業板掛牌上市,上市之後業績平平、市值幾無增長。據長江商報,上市當天公司市值22億元,而13年後,目前總股本已擴增至3.09億股,但市值卻未有增長。截至2022年12月27日收盤,陽普醫療報收6.99元/股,總市值為21.61億元。

備受關注的是,2019年7月8日,證監會公佈的行政處罰決定書(〔2019〕66號)顯示,證監會認定陽普醫療董事長鄧冠華之妻張紅存在內幕信息形成及公開、利用“張某閒”賬户內幕交易“陽普醫療”的違法事實,決定沒收張紅違法所得944.63萬元,並處以2833.90萬元的罰款。

此外,截至2022年三季度,公司扣非淨利潤已經連續5個季度錄得虧損。2022年前三季度,公司實現營業總收入5.3億元,同比下降10.2%,降幅較去年同期擴大;實現歸母淨利潤-5780萬元,上年同期為3408.4萬元,未能維持盈利狀態。

博暉創新前三季度虧損近4000萬元

資料顯示,博暉創新主要從事體外診斷產品和血液製品的研發、生產和銷售,該公司和君正集團均是“內蒙首富”杜江濤君正系旗下上市公司。

博暉創新也是在疫情初期便介入新冠檢測的公司之一。2020年4月4日,博暉創新公告,公司於近日取得人乳頭瘤病毒核酸檢測試劑盒(生物芯片法)、新型冠狀病毒 IgM/IgG 抗體檢測試劑盒(膠體金法)、新型冠狀病毒2019-nCoV核酸檢測試劑盒(生物芯片法)、核酸芯片檢測儀4項醫療器械產品歐盟CE認證證書。

公告一出,博暉創新便被投資者認定為新冠檢測龍頭之一,公司股價從4月初的5元附近,漲至10月中旬的20元以上。

然而遺憾的是,上述新冠檢測產品並未帶來實際銷售收入。2021年12月14日公司在投資者互動平台表示,公司的相關新冠檢測產品正在部分國家和地區進行進一步的准入申報,且海外市場需要投入大量時間和資源開發銷售渠道和客户資源,截止目前尚未形成實際銷售。

同時,國內疫情雖有反覆但是疫情控制有效,臨牀試驗難以獲取足夠的臨牀陽性樣本,綜合考慮產品的盈利空間及競爭環境等因素,公司目前已經暫停了國內新冠試劑盒項目的臨牀及後續註冊工作。

今年12月16日,公司董秘再次向投資者強調,公司新冠檢測類相關產品未進行商業化生產及銷售。

博暉創新的業務除了檢驗檢測板塊,還有2015年併購自河北大安的血液製品業務,目前公司下屬在運營的單採血漿站共有14個。

業績方面,博暉創新2022三季報顯示,公司主營收入5.97億元,同比上升12.29%;歸母淨利潤-3931.88萬元,同比下降39.39%。其中2022年第三季度,公司單季度主營收入2.14億元,同比上升16.79%;單季度歸母淨利潤-1953.96萬元,同比下降61.75%。

半年報中,公司透露,今年年上半年隨着國內疫情在多地反覆,影響了公司產品在部分 區域客户終端的使用,從而影響了公司體外診斷產品的銷售。

實樸檢測上市當年業績“變臉”

2022年1月28日,實樸檢測在創業板上市,公司是一家從土壤和地下水檢測起步,業務範圍涵蓋環境、固廢、農食、消費品、化妝品、二噁英、職業衞生、醫學等第三方綜合性檢測機構。

根據半年報,公司於2022年6月24日新設子公司合肥實樸醫學檢驗所有限公司,主要開展新冠核酸檢測、微生物學檢驗及腫瘤基因體檢等服務業務及相關的檢測、醫療諮詢等服務。

在此之前,實樸檢測董秘僅在互動平台上表示,公司可提供環境新冠現場檢測服務、環境消殺等服務。

從定期報告透露的信息來看,疫情對實樸檢測的業績影響較大。2022年3月上海疫情的爆發,對公司原材料供應、物流運輸、市場營銷、人員流動、項目實施等方面,造成了諸多挑戰和運營成本的增加,公司2022年第一季度、第二季度業務停滯、復工延緩,對公司的生產經營造成了不利的影響。

受上半年業績虧損及疫情反覆影響,公司全年業績存在大幅下滑風險。具體來看,2022年前三季度,公司實現營業總收入2.11億元,同比下降20.6%;實現歸母淨利潤-3037萬元,上年同期為2122.8萬元,由盈轉虧。

伴隨着業績大幅下滑,今年以來實樸檢測的股價一路下行,目前不僅已跌破發行價,而且較年初跌幅超過50%。

仟源醫藥營收淨利潤雙降

公開資料顯示,仟源醫藥在上市之初以抗生素為主業,隨着抗生素產業發展出現瓶頸,公司不斷通過外延式併購和投資等手段,降低抗感染藥品的收入比重,逐步進入以婦幼為特色的健康服務產業。

目前,公司形成以醫藥、保健食品的研發、生產、銷售及醫學診斷、基因保存、孕環境檢測等醫療健康服務及商業業務為主的發展格局。

仟源醫藥被打上疫情概念股標籤,源於公司開展的核酸檢測和與境外企業合作的新冠仿製藥項目。

今年1月26日公司公告稱,全資子公司聯合利康於近日換髮取得由江蘇省臨牀檢驗中心核准簽發的《臨牀基因擴增檢驗實驗室技術驗收合格證書》。其中,新增獲批開展新型冠狀病毒核酸檢測業務。

另外,今年2月18日,仟源醫藥發佈公告,控股子公司嘉逸醫藥與老撾製藥企業 Laos Alliance Pharmaceutical Group Co.,Ltd.簽訂了《委託加工合作協議》,擬委託嘉逸醫藥生產抗新冠藥品MOLNUPIVIR仿製藥的物質實體。

今年5月13日舉行的業績説明會上,公司董事長黃樂羣表示,這款仿製藥不能在國內銷售;該產品未來的需求量還要根據國外疫情狀況及市場競爭環境等因素決定,對公司的影響程度存在不確定。

公司2022年前三季度實現營業總收入6.34億元,同比下降11.7%;實現歸母淨利潤-2537萬元,上年同期為-538.7萬元,虧損幅度擴大。

對於今年的業績狀況,半年報中公司管理層稱,主要受上半年新冠肺炎的持續影響,抗感染藥等產品銷售下降,以及公司產品鹽酸西那卡塞片、利伐沙班片第五批集中採購未中標等因素的影響。

截至12月27日收盤,仟源醫藥股價下跌12.55%,報6.83元/股,總市值16.5億元。