慢半拍的vivo:虛胖的銷冠,難走的高端_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2022-12-27 17:33

作者:李不知

原創:深眸財經(chutou0325)

智能手機行業,一直有一個增長神話:2007年到2017年,十年時間智能手機市場規模增長了十倍。

在智能手機野蠻生長的時代,各大頭部廠商都花了大價錢來構建品牌的差異化定位。

比如,華為用通信技術權威建立“科技硬核”形象;小米的極致性價比收穫大批“米粉”;OPPO的音樂攝像手機和快充營銷,也讓其獨具一格;聯想則是試圖用PC品牌效應複製移動時代的榮耀。

到了2022年,vivo卻遭遇了一些挫折,似乎已經很難講出新故事。尤其是到了2022年,進入所謂的智能手機市場寒冬之後,vivo這個“銷冠”,似乎也乏善可陳。

1.機海戰術堆出來的“銷冠”缺乏含金量

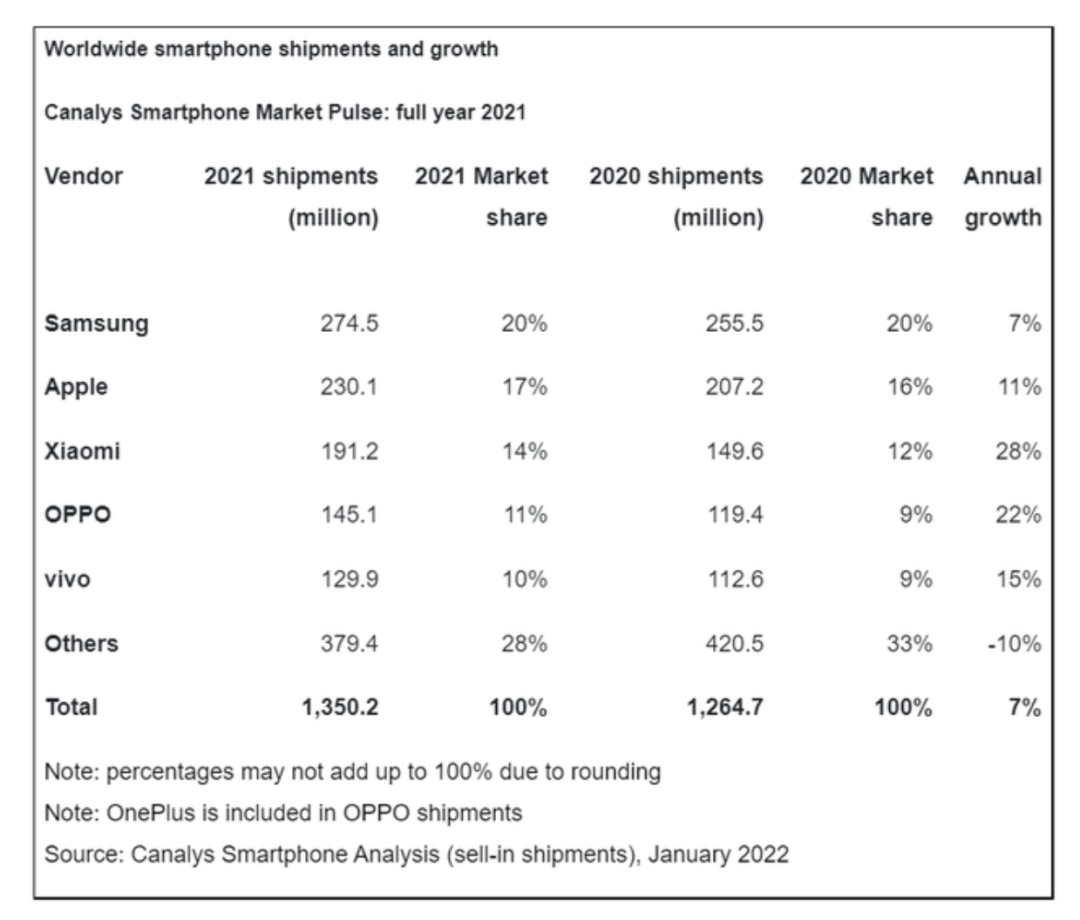

全球範圍來看,2021年,智能手機出貨量第一是三星,2.75億部;第二是蘋果,2.3億部;第三是小米,1.912億部;第四是OPPO,1.451億部。

vivo排在第五,全球出貨量1.299億部。

圖源:Canalys報告

國內範圍裏,今年vivo的對外宣傳口徑是——Q2,vivo以13%的銷量份額,位列高端機市場第二、國產手機品牌第一;Q3,出貨量穩居國內榜首,市場份額佔有率提升到20%,領先第二名3%。

但是這個銷冠的“含金量”,似乎略顯不足。

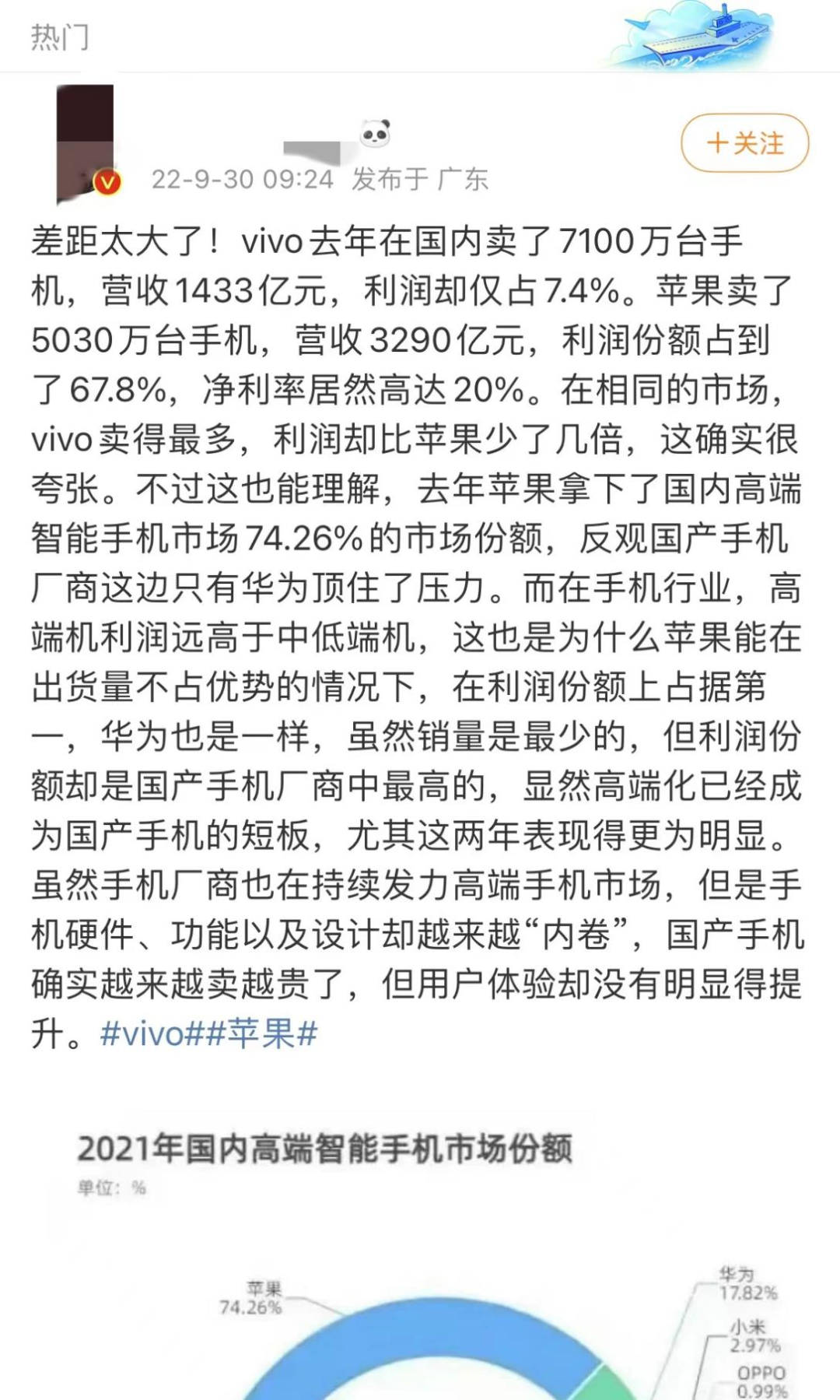

有微博大V感嘆,國內手機品牌和蘋果差距太大了。

其中説到,vivo去年在國內賣了7100萬台手機,營收1433億元,利潤卻僅佔7.4%。蘋果賣了5030萬台手機,營收3290億元,利潤份額佔到了67.8%,淨利率居然高達20%。在相同的市場,vivo賣的最多,利潤卻比蘋果少了幾倍。

言語之間,似乎頗有一股痛心疾首的意味。

圖源:新浪微博

其實,國內手機廠商利潤低早已經不是新鮮事。

高端手機利潤高但賣不過蘋果,中低端競爭大,但是經銷商分走利潤之後,廠商根本拿不到多少。

況且,雖然vivo拿了“銷冠”,但本質上採用的還是“機海戰術”。

比如説2021年,vivo和子品牌IQOO,一共發佈了49款手機型號,幾乎每個月都有新機型推出。其中,vivo主品牌36款,iQOO 13款。

作為對比,同期的小米、Redmi和黑鯊共發佈25款手機,OPPO發佈了21款手機,華為、榮耀發佈12款和23款手機。

可見,雖然嘴上説着要精簡產品線,但vivo卻陷入“機海戰術”無法自拔。

更有意思的是,vivo雖然高舉“高端化”大旗,但是除了NEX系列和X系列價位在3000-7000元之間外,其餘系列都是“中低端”貨,定價基本都在3000元以下——去年的主力銷售機型S12,起售價才2799元。

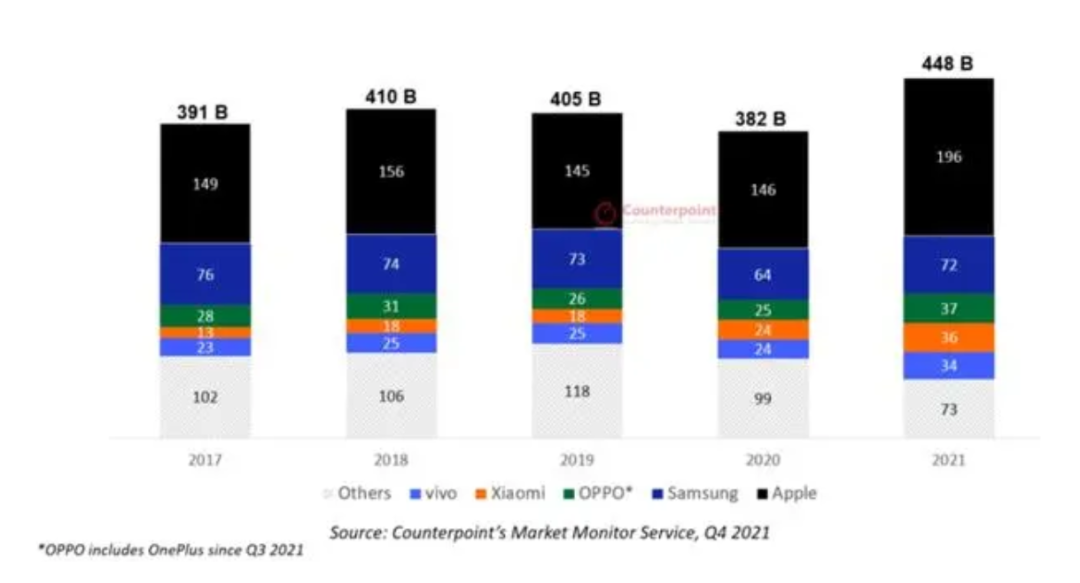

這樣下來,導致的結果就是,去年全球智能手機收入前五排名,vivo墊底。

圖源:Counterpoint報告

具體數據如下:

冠軍:蘋果,1960億美元;

亞軍:三星,720億美元;

季軍:OPPO(包括一加),370億美元;

第四名:小米,360億美元;

第五名:vivo,340億美元。

在去年全球收入超過vivo之後,小米大肆宣揚了一把。畢竟依靠性價比起家的小米,都能比vivo賺,那拿不拿銷冠,似乎也沒那麼重要了。

可見,vivo這個高端化道路,確實走的不那麼順暢。

業務方面,也總是慢大部隊半拍。

2.做什麼都是“慢半拍”

2018年10月,柔宇科技就發佈了國內首款摺疊屏FlexPai;2019年2月,華為發佈首款摺疊機華為Mate X;2019年,三星摺疊屏手機迭代至第三代,在2021年底,已經獨佔全球83.47%的摺疊屏手機市場;2021年底,OPPO發佈首款摺疊機,OPPO Find N。

vivo雖然一直表示在佈局相關產品線,但是直到今年4月,才發佈首款摺疊屏手機vivo X Fold。

有意思的是,“姍姍來遲”的vivo摺疊機,造出了一個“摺疊屏2.0”的概念。提到了的賣點有:大屏幕、高刷、雙指紋、自研芯片以及懸停開屏——雖然沒有多少新意,卻似乎也是必不可少的點——看起來更像是憑藉“後發優勢”,給各位前輩“查漏補缺”。

圖源:知乎

摺疊屏手機產品“慢半拍”,是其一;平板電腦慢半拍,是其二。

今年4月,和摺疊機vivo X Fold一起,vivo發佈了首款平板電腦vivo Pad,這個時候,平板電腦市場早已經是紅海。早在2020年,疫情剛爆發那會,居家辦公和隔離休閒娛樂消費場景旺盛,導致平板電腦市場需求激增。於是各大廠商都積極佈局平板電腦產品線。

現在,華為MatePad Pro、榮耀平板V7相繼上市,小米平板已推出了第五代,OPPO是在2月份推出OPPO Pad,蘋果Pad就不用説了,一直是蘋果的核心產品線之一。

其三,就是AIOT佈局,也就是物聯網生態佈局,vivo的站位似乎比較曖昧。

目前,在AIOT領域,vivo的產品線只有耳機、手機、平板三類產品,其他硬件端口,都是和第三方企業合作,比如美的、創維、TCL等。

作為對比,小米通過物聯網生態鏈,已經孵化了數以百計的AIOT終端。

更有意思的是,汽車作為未來一個重要的智能物聯網入口,各大手機廠商要麼是親自下場造車,比如華為、 小米,要麼也想辦法通過投資或者其他方式入局。

但是vivo就表現的比較曖昧,似乎造車是件不太光彩的事情,所以在華為已經公佈54個自動駕駛相關信息後,今年4月vivo才公佈自動駕駛專利信息。

其實,分析下來,可以看出vivo在業務創新、產品創新方面的保守,不太敢輕易走在行業前面。大部分情況下,都是看着友商們紛紛下場之後,才安心過河。這種策略,雖然降低了風險,看起來更安全,但是同樣的,也給vivo留不下多少市場空間。

從另外一種角度來看,vivo的新產品、新技術佈局,表面看起來是不慌不忙,實際上可能確實是研發不太跟得上。

3.存量時代,vivo研發不能再“演戲”

時間即將進入2023年,但似乎智能手機寒冬還沒有翻篇,消費者換機週期越來越長。數據方面,Counterpoint Research曾表示,目前用户的平均換機週期已超31個月,也就是平均將近3年才換手機。

這也不能怪消費者,一方面經濟大環境確實不太行,消費慾望降低,另一方面,智能手機產品也沒有什麼顛覆性創新,對消費者造成足夠吸引力,大部分時候,廠商都在“擠牙膏”。

vivo從開口説要高端化轉型開始,就一直在強調自己在增加研發投入。但是本身業務利潤不太可觀的情況下,vivo也只能緩慢和辛苦地積累資金用作研發。

所以在技術創新方面,也一直走的是自己熟悉的道路——影音科技和設計美學。

從用户使用角度來講,就是拍照好看和外觀有型。

就連vivo自研的第一款芯片V1,主要性能提升也是在圖像處理方面。或許對於女性用户而言,攝影功能十分重要,但是對於男性用户而言,手機系統流暢、遊戲體驗或許更值得考量。

俗話説,“不要假裝努力,結果不會陪你演戲”,也許,vivo的技術研發方面,需要多一點“乾貨”。

站在大部分用户需求角度,手機廠商追求參數內卷實在低效,現在基本上每款新品手機上市,都要強調自己像素多少億,實際上的使用體驗卻並非如此,這反而造成了用户對於產品參數的麻木。

況且,所謂的“高端”,既不是高價,也不是參數高。對於用户而言,能夠感受到的“高端”,一是產品高端,二是品牌高端。

產品方面,vivo產品迭代研發提升主要集中在影像、操作系統、設計等上面。但實際情況是,產品發佈後能夠突出的賣點也只有影像、護眼等方面。

甚至系統這塊,因為機型太多,大概率vivo各款機型的系統兼容性受損,可能還影響實際用户體驗。僅從這幾個點,確實很難給消費者留下高端形象,就連價格上探到五位數的摺疊機,在前輩們面前,也無法用“高端摺疊屏”包裝。

品牌方面,目前整個行業,能夠用“高端”標籤佔據用户心智的品牌,當屬蘋果和華為,一是產品精緻,二是售後渠道強大穩定。而想要打造高端品牌形象的vivo,這兩年還是依靠機海戰術,每代產品核心技術更新不明顯。渠道還是代理商為主,下沉壓貨的發展思路。

所以vivo現在整體用户羣體,還是偏向下沉市場用户——有媒體報道數據顯示,二線及以下城市在vivo用户中佔比77%——這似乎離vivo的高端化夢想,相去甚遠。

話説回來,大家都想高端化,都想把產品做好、把價格做上去、把利潤做起來,這點也很好理解,因為高端品牌更容易打造“用户粘性”,在用户看來,高端品牌和高質量幾乎可以劃等號。

就拿瑜伽服飾品牌lululemon來説,購買lululemon的消費者寧願相信是自己的打開方式不對,也不願質疑是產品本身不夠科學。這就是所謂的“買大牌,更放心”。

只不過,大家都在往上走的趨勢下,vivo要是再不加快步伐,還是像之前一樣做什麼都“慢半拍”的話,就會被“升維打擊”。畢竟,對手們都加速度前進的話,即便vivo是增長的,但也只會距離越來越遠。