辣條是門怎樣的生意,衞龍是家怎樣的企業?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-12-30 11:24

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

2021年5月,“辣條大亨”衞龍(HK:09985)首次向深交所遞表。直到2022年12月15號,衞龍正式上市。一年半之中,衞龍通過了兩次聆訊,一再推遲登陸資本市場的決心。

就市場表現來看,衞龍的擔心不無道理:這家不缺錢的消費龍頭公司,僅在去年進行了一次融資,Pre-IPO輪吸引了包括高瓴在內的多家明星機構,算上今年4月份的股權補償,衞龍的一級市場估值在350億港元左右;而衞龍登錄資本市場最新的估值,僅在200億港元左右。

一方面衞龍上市確實沒能夠趕上好時候,港股市場新消費普遍遇冷,投資風向轉變。另一方面,拖了一年以後的衞龍,業績也出現了下滑,今年中報期衞龍營收下滑1.8%,淨利由3.58億變為虧損2.61億。

我們今天來討論下,衞龍為什麼能夠在一級市場獲得高估值?又為什麼在看似不合理的時間窗口猶猶豫豫卻最終選擇了上市?除了增速和產品矩陣外,衞龍還存在着什麼隱患?

01

若隱若現的第三次消費紅利

2021年以前,國內休閒零食經歷了兩個大的消費紅利期:第一個是以恰恰為代表的市場全國化紅利期。千禧年前後,恰恰依靠一體化供應鏈,打破了傳統的散裝瓜子格局,正式將瓜子帶入全國市場。加之上下游全產業鏈的整合,恰恰一度佔據超過40%的市場佔有率,恰恰瓜子業務的毛利率也常年維持在40%以上,遠高於同行,實現降維打擊。

第二個紅利期,以三隻松鼠與良品鋪子為代表的電商紅利期。2011-2017年,我國電商市場份額由不足1%上升至8%,成立於電商高速發展期的三隻松鼠良品鋪子們,不再受限於傳統渠道壓制,一舉成為休閒零食領域的排頭兵,2021年二者的營收均接近百億級別。

第三次紅利期,便是2020年前後,新消費的崛起,資本+傳統消費品的模式讓眾多消費品企業步入規模擴張的快車道。燒錢融資、拓渠道拿高估值,繼續融資的模式下,誕生了許多網紅現象級互聯網消費品,比如拉麪説、以及風靡一時的新茶飲喜茶、奈雪等等。

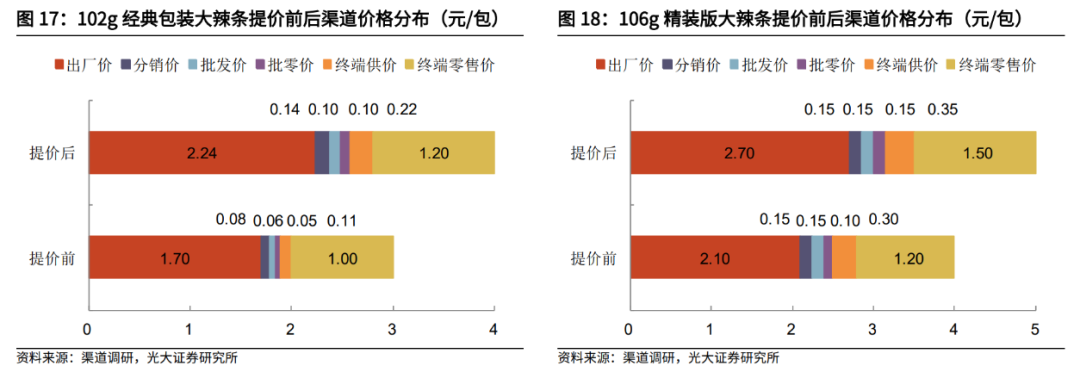

作為童年經典的衞龍,也趕上了新消費的紅利期。早在2016還未出現新消費概念時,衞龍就通過蹭蘋果發佈會熱度的形式,實現了產品包裝的高端化轉型,變身“網紅”產品。近年來,衞龍產品的單價也一直上漲,掌握了辣條這一垂類市場的定價權。

圖:衞龍包裝圖示,來源:光大證券研究所

圖:衞龍價格增長趨勢,來源:光大證券研究所

不過,對衞龍來説,新消費的紅利不能説完全踩到點上,因為不缺錢的它一直沒有進行融資,直到2021年才完成了第一次融資。資本市場還是給予衞龍的最高估值達到了600億,雖然衞龍不像互聯網品牌一樣需要大筆融資燒錢拓市場,但是高位變現的衞龍着實品嚐到了新消費紅利的甜頭。

最關鍵的是,藉着新消費的東風,衞龍從路邊小賣鋪的“垃圾食品”代表,搖身一變成為大眾消費民族品牌,反轉了產品口碑,提價和換包裝的新消費概念,給衞龍玩得明明白白。

**衞龍的一級市場的高估值,關鍵核心還是在於抓到了新消費紅利的尾巴,既實現了產品轉型,又完成了部分變現。**理清這個思路,我們或許能夠明白,為什麼衞龍在經歷了反反覆覆地抉擇之後,最終還是選擇了上市。

02

猶豫不決的上市抉擇

相較於許多企業的想上不能上,衞龍則顯得有點凡爾賽,自去年5月遞表以來,先後兩次通過聆訊的衞龍,一直主動選擇拖後上市,這其中最主要的原因,便是目前港股市場無法為衞龍帶來想要的估值。

我們在《華袍之下:“雪王”為何選擇現在上市?》一文中提到過企業上市的目的分類,除了融資需求外,還有企業知名度、財務合規、市值變現窗口期等一系列考量,不同於蜜雪冰城,目前對於剛剛降速的衞龍來説,顯然不是最合理的市值變現窗口。

但是對於衞龍來説,品牌效應是不可或缺的關鍵要義。

首先,辣條,乃至整個辣味休閒食品,因為早年間多次被央媒曝光小作坊的加工環境,一直被消費者冠以“垃圾食品”的名號,如果能夠通過上市企業的知名度進行宣傳,自然而然能夠在食品安全宣傳領域層面扳回一城。

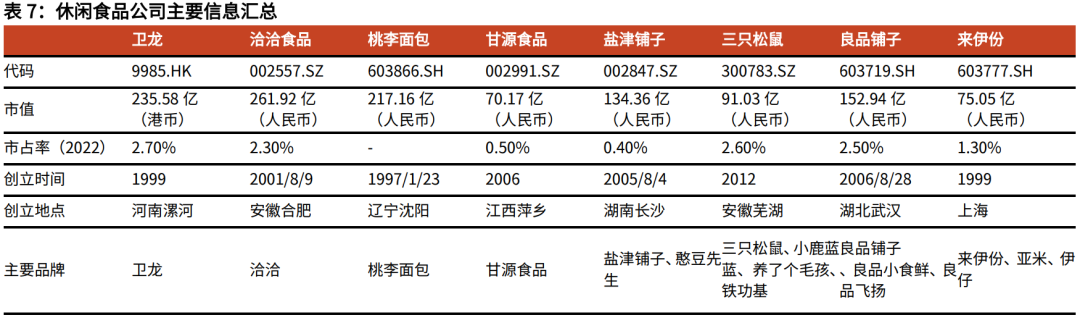

其次,休閒零食在我國處於分而治之的競爭環境,幾乎每一個品類都有絕對的龍頭企業,但是卻很難跨領域競爭,並且,相較於恰恰在堅果炒貨行業的佔有率達到17%,行業CR5達到48.6%,目前衞龍在所屬的產品線中,佔有率僅8.6%,行業CR5僅為14.8%,在辣味休閒市場,衞龍的佔有率為6.2%,CR5為11.5%。發展空間還很大,需要足夠的知名度和品牌效應來統一市場。

圖:休閒食品公司主要信息彙總,來源:光大證券研究所

圖:休閒食品龍頭公司集中度,來源:中信證券研究所

而且,還有一個問題是,目前休閒零食領域,像極了手機和汽車領域——只要定語足夠多,烏雞也能變鳳凰的情景。衞龍自稱為辣味休閒零食領域的王者,名詞前加了三個限制性定語,可以明顯看出衞龍的產品矩陣侷限性,旗下大單品無論是魔芋滋還是大小麪筋,本質上都是辣味休閒零食,並沒有真正跨賽道的大單品出圈。

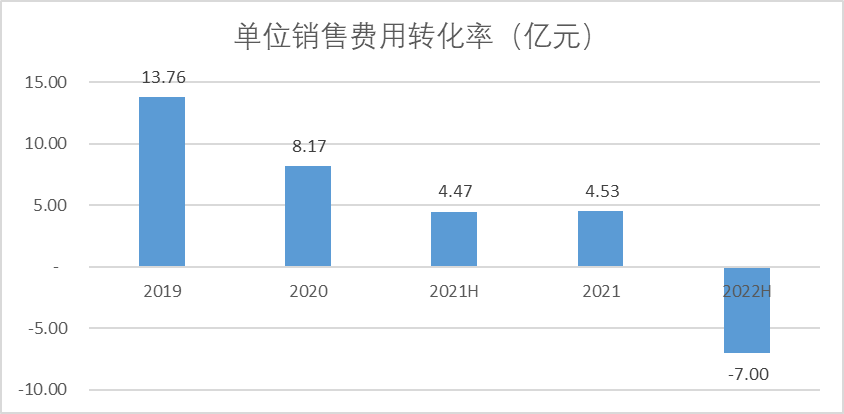

在目前的品類中,衞龍也舉步維艱,我們通過其招股書中披露的銷售費用可以看出,衞龍的營銷效果越來越差,我們用銷售費用增長額/營業收入增長額可以看出,自2019年以來,衞龍每投入1億元的銷售費用,單位產出逐年下滑。

圖:衞龍單位銷售費用轉化率,來源:Choice金融客户端

所以,上市後的衞龍,可以多一條選擇,就是通過資本收購其他休閒零食品牌,然後複製自身的渠道、品牌優勢,實現快速擴張。目前國內休閒零食份額第二的百事,就是通過資本收購,實現高速品類擴張,從而實現對老對手可口可樂的營收反超。

但是,我們認為目前衞龍最大的問題,不是品類矩陣的稀缺,而是作坊式、家族式的企業,無法匹配大企業在管理能力方面需求。

03

作坊式公司背後隱憂

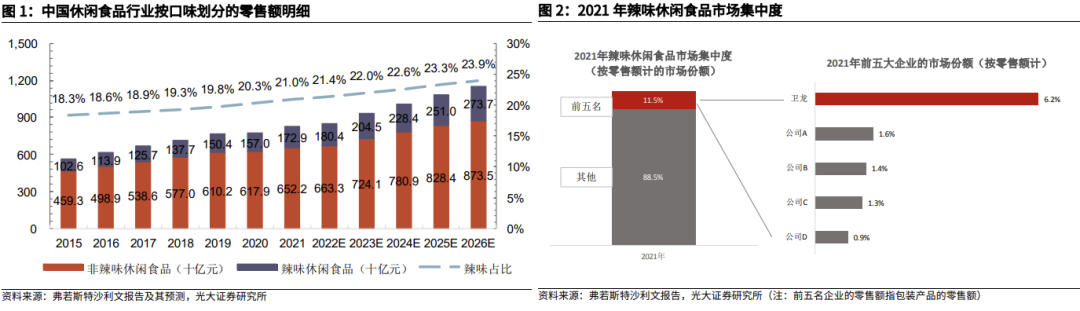

為什麼説產品矩陣目前不是衞龍最嚴峻的問題呢?首先,辣味休閒零食的市場空間並不小,並且辣味休閒零食的增速也不慢,根據弗若斯特沙利文報告,辣味休閒零食在休閒零食領域的佔比逐年提升,並且上文中也提到,衞龍的佔有率還有明顯的提升空間。

圖:辣味休閒食品佔比趨勢及集中度,來源:光大證券研究所

其次,我們以全球休閒零食細分品類市佔率最高的龍頭企業瑪氏為例,瑪氏的產品家喻户曉,德芙巧克力、MM豆、士力架、益達綠箭等等均是細分產品線的絕對龍頭。經歷了近百年的發展,除了寵物用品外,瑪氏絕對的核心和發展重點就是糖類製品,但是依舊締造了營收超千億的零食帝國。

所以説專注於某一品類矩陣,只要有足夠的市場空間,做大做強完全不是問題。但是衞龍和瑪氏卻有着同樣的問題,那便是大多數作坊企業發家後共同面對的難題:家族企業的管理難題。

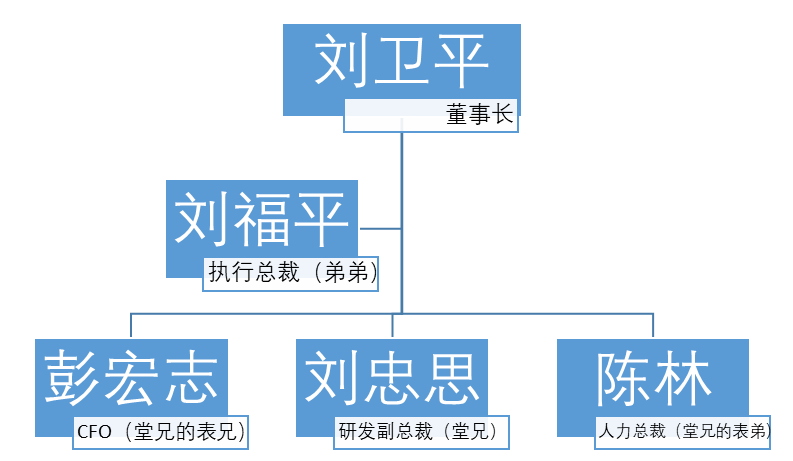

圖:衞龍董事會關係圖示,來源:網絡數據

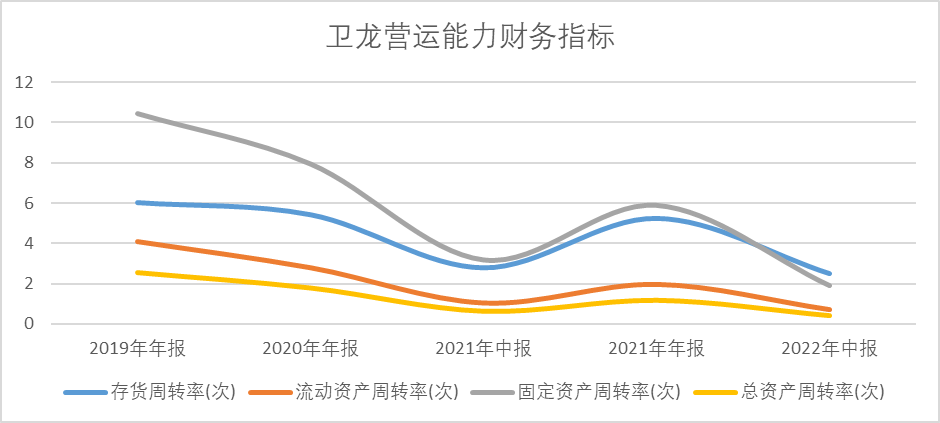

我們可以看到,衞龍6人的董事會管理層中,有5個人是董事長劉衞平的自家親人。隨着衞龍的營收逐步擴張,管理能力下滑也非常明顯,存貨週轉率、流動資產週轉率、總資產週轉率等一系列指標,均在近年來出現了顯著的下滑趨勢。

圖:衞龍營運能力財務指標,來源:Choice金融客户端

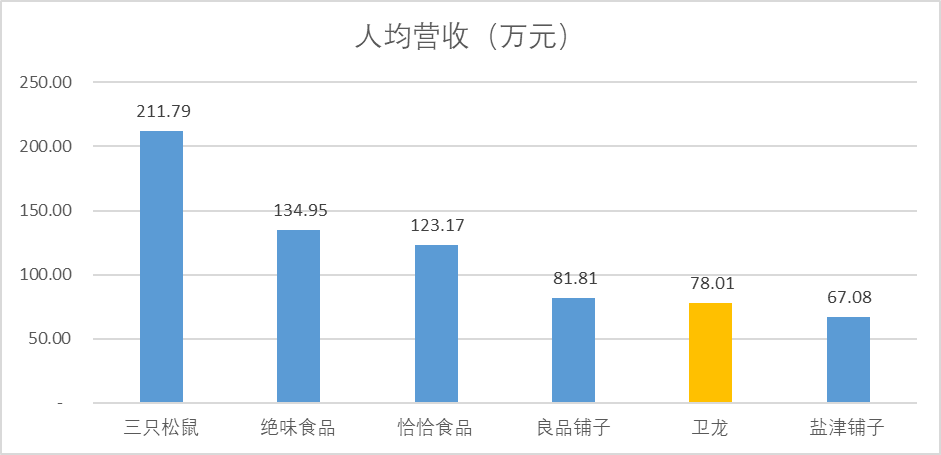

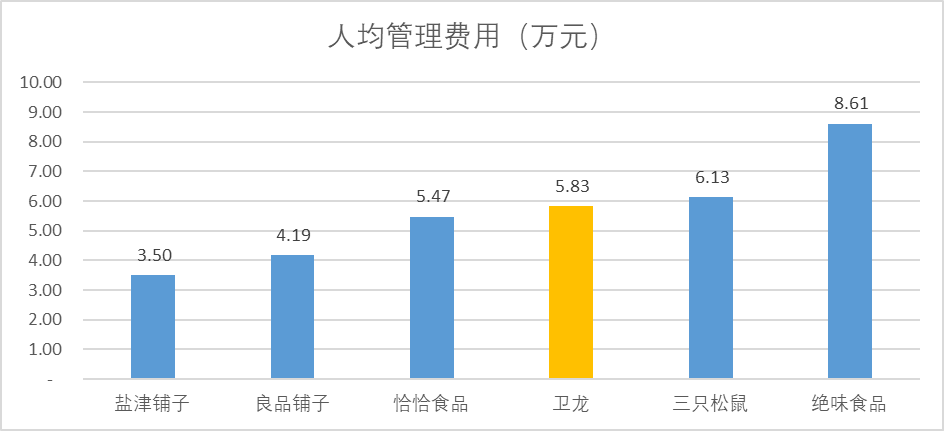

同時,融資後高速擴張,在人員管理成本方面,衞龍做的也不夠好,無論是人均收入,還是人均管理費用指標,衞龍都處在行業倒數,給投資人的感覺就是企業規模上去了,相對應的收入沒有跟上,費用卻越花越多,人浮於事。

圖:休閒零食部分企業人均營收,來源:Choice金融客户端

圖:休閒零食部分企業人均管理費用,來源:Choice金融客户端

其實前文提到的行業巨頭瑪氏,也是作坊式家族企業,至今沒有上市。因為與兒子弗瑞斯特在企業經營層面存在分歧,瑪氏的創始人法蘭克·瑪氏在離世後將自己的股權分給了自己的妻子和小女兒,以及妻子的弟弟,更具有商業思維的弗瑞斯特並沒有獲得任何控制權。但弗瑞斯特並沒有認輸,僅僅依靠着銀河棒在歐洲的品牌使用權,以及和老對手威廉·莫里聯手的創新產品MM豆,重新取得了部分聯合創始人的賞識。

當時,瑪氏的掌門人在不具備商業頭腦的聯合創始人庫本巴哈的外甥女婿帕蒂手中,帕蒂的策略就是依靠犧牲瑪氏口碑,缺斤短兩賺短視的錢,導致瑪氏的口碑直線下降,最終扛不住股價下跌的庫本巴哈拋售了全部股權。弗瑞斯特收購後再也沒有讓家族人員染指企業管理,通過嚴格的產品品質把控,和極致的扁平化管理成就瞭如今的瑪氏。

但不是所有創始人都能遇見像弗瑞斯特這樣有魄力有能力的家族接班人,著名果汁品牌匯源就面臨着家族企業的桎梏。

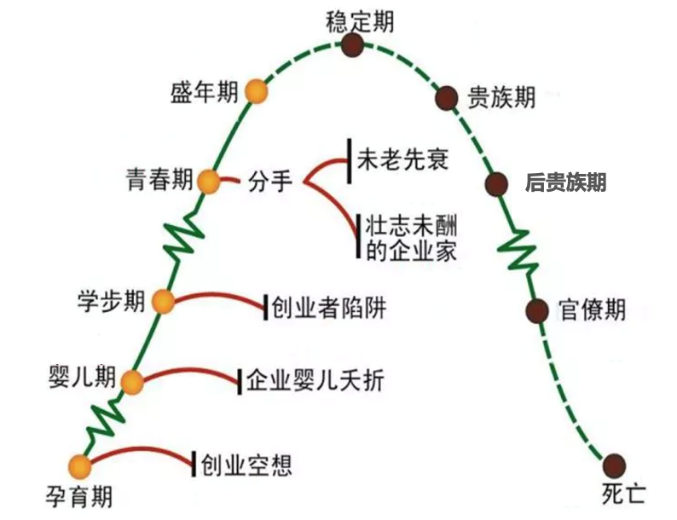

企業發展前期,依靠着個人精英高度集權快速發展,但是家族成員的知識體系畢竟是有限的,波士頓諮詢公司在對匯源諮詢訪談中提到,朱新禮個人獨裁影響了企業的長期發展和路徑判斷,最終導致匯源的利潤一年不如一年,而朝氣蓬勃的企業,在沒有長期有效的經理機制平衡下,難免走入官僚期直至衰敗死亡。

圖:企業生命週期,來源:網絡圖片

所以説,目前衞龍雖然已經上市,但已明顯展現出管理層面的疲軟和家族企業的弊端,如果想成為單一領域的長青企業,合理的股權制度,高度的放權,集百家之長,才是其目前需要解決的重中之重。

04

結語

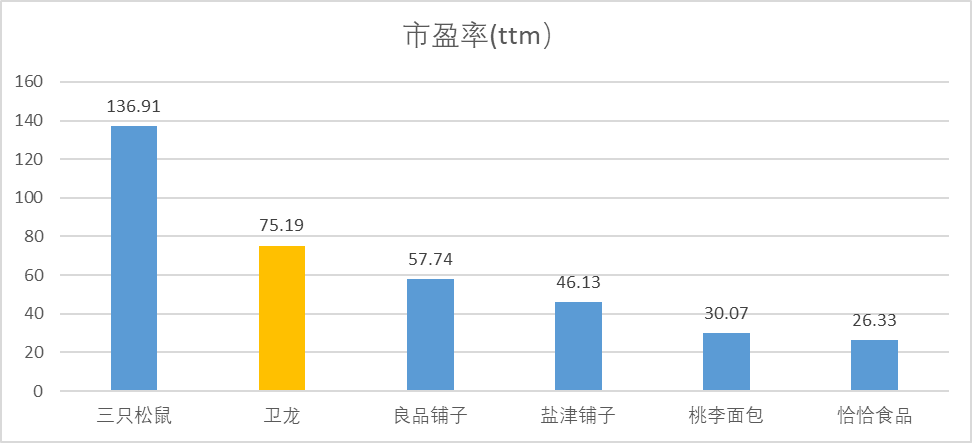

想要成為辣味休閒食品的王者,目前衞龍做的遠遠不夠。相較於A股上市的休閒零食企業,衞龍即便是遠低於一級市場的估值,也顯得高高在上。

圖:部分休閒零食企業市盈率,來源:Choice金融客户端

無論是增速,還是企業內部的管理能力,乃至產品矩陣,衞龍都沒有能帶給資本市場的想象力。

在解決產品矩陣問題、家族企業管理能力問題前,恐怕喪失亮點的衞龍,200億的水分還能擠一擠。