歐美日豪賭鈣鈦礦,中國光伏要被“彎道超車”了?_風聞

酷玩实验室-酷玩实验室官方账号-2022-12-30 09:38

最近,光伏行業爆出了一則新聞。

一家叫做協鑫光電的企業宣佈完成了5億元人民幣的B+輪融資,聯合領投的三家分別是淡馬錫投資、紅杉中國和IDG資本。

熟悉風險投資的人都知道這三家機構的地位。

然而很多人不知道,協鑫光電上一輪融資的唯一參與者是——騰訊。

另外,參與協鑫光電2020年A+輪投資方瑞庭投資,其法人是寧德時代的掌門人曾毓羣。

這些跨界巨頭為什麼不約而同地投資同一家光伏企業呢?因為協鑫光電研發和生產的產品,是今年爆火的“鈣鈦礦”組件。

然而這家企業的鈣鈦礦組件還沒有開始量產。

如果你熟悉光伏股票的話,你應該知道“鈣鈦礦”概念已經被爆炒過一輪了。

2022年5月,寧德時代董事長曾毓羣透露正在搭建鈣鈦礦電池中試線。隨後二級市場上跟鈣鈦礦相關的概念股都開始暴漲,其中一家設備廠商股價迎來連續8~10個漲停。

還有長城汽車、碧桂園等企業也跨界投資鈣鈦礦初創企業。

有投資人表示,在咖啡廳等人的間隙,就能聽到有人在談論鈣鈦礦。

根據不完全統計,2021~2022年,鈣鈦礦領域投資額已經接近100億元。

為什麼鈣鈦礦如此被人看好呢?

我們知道,中國光伏產業現在在全球具有絕對的領先優勢。

我們最引以為傲的是中國整個晶硅光伏產業鏈國產化程度極高,實力極為強大。

數年前,隆基成就了單晶硅,單晶硅也成就了隆基。

2021年,單晶硅片已經佔據了全球市場份額的94.5%。

在“碳中和”目標的大背景下,所有人都希望在光伏新能源賽道里找到下一個“隆基”,下一個“光伏茅”。

而在一些人看來,鈣鈦礦是未來最有可能顛覆單晶硅電池“一統天下”局面的頭號種子選手。

我們知道,光伏發電要追求更高的光電轉換效率。也就是説100份的太陽光能量照射下來,你能把其中多少份的能量轉換成電能。

轉換效率越高的太陽能電池,自然更受到市場的青睞。

2017年,日本人創造了一項世界紀錄,把單結晶硅電池的效率做到了26.7%。

2022年底,隆基把這一紀錄提高到26.81%,提高了0.11個百分點,這是中國人歷史上第一次創造的單結晶硅電池效率世界紀錄,不分技術路線。

而單結晶硅電池的理論轉換效率極限是多少呢?是29.4%。這是可望不可即的天花板。

也就是説,晶硅電池還有望提升的轉換效率不到3個百分點了。

這時候,就有一批人在想:我能不能不用晶硅,選用其他材料,突破晶硅電池的效率極限?

這就是很多人對鈣鈦礦寄予厚望的核心原因。

因為它的理論效率極限是33%左右,超過晶硅。

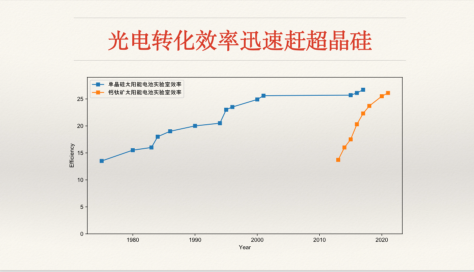

更誘人的是,從2009年日本人發明這種電池以來,單結鈣鈦礦電池的轉換效率從3.8%快速上升至26.7%,其中還有很多世界紀錄是中國人創造的。

從實驗室效率的比拼來看,鈣鈦礦電池只用了十多年的時間,就走完了晶硅電池四五十年才走過的效率提升道路,可以説速度驚人。

鈣鈦礦也已經進入國家支持的範圍。2022年8月,科技部等九部門印發《科技支撐碳達峯碳中和實施方案(2022―2030年)》,提出研發高效硅基光伏電池、高效穩定鈣鈦礦電池等技術。

不只是中國的投資機構,很多眼紅中國光伏產業的外國政府和企業也紛紛大舉進入鈣鈦礦領域。

2020年,美國能源部宣佈投入2000萬美元用於研發鈣鈦礦光伏技術,能源部強調要確保美國在這一領域的市場競爭力。

2022年,拜登政府再投入5600萬美元支持可以替代多晶硅的太陽能技術,其中就包括鈣鈦礦。

歐洲老牌光伏製造企業Q-Cells表示將在其位於德國塔爾海姆的歐洲總部建設一條疊層電池生產試驗線,最終目標是實現鈣鈦礦-硅疊層電池的工業化生產。

日本媒體指出,日企希望借鈣鈦礦電池打一場翻身仗。一些人甚至認為這一發明將來有望獲得諾貝爾獎。

我們知道,一種技術路線和它的商業模式發展得越完善,往往自我顛覆、自我革新的動力就不足。

這樣的問題會不會同樣發生在中國光伏身上?

鈣鈦礦會不會成為發達國家在光伏領域對中國形成反向“彎道超車”的殺手鐧?

我們需要搞清楚,中國的鈣鈦礦到底走到了哪一步,率先實現大規模產業化的可能性有多大。

而這個故事,要從三個清華人講起。

01

2000年,來自福建的範斌考上了清華的化學系。

2003~2004年期間,範斌埋頭做畢業設計。他的導師做的是“導電高分子”領域,當時納米技術很火,很多人做這類研究,但是沒有太實際的用處。

在看文獻的過程中,範斌發現導電高分子材料可以用來做太陽能電池。當時中國光伏剛剛起步,高純度的硅材料太貴了,他覺得應該用人工合成的東西來降本。

在清華的時候,他就開始做有機光伏研究,也就是鈣鈦礦電池所屬的一大類光伏電池,初步學習搭建體系、跟供應商打交道。

清華畢業之後,他到瑞士洛桑高等理工學院繼續攻讀博士學位,因為這裏的有機太陽能研究是世界頂尖的,他的導師米夏埃爾·格雷策爾(Michael Grätzel)是鈣鈦礦電池行業的早期奠基人,他參與的項目把鈣鈦礦轉換效率從3.8%提高到了10%。

範斌在洛桑的研究很順利,也取得了一些突破,導師還幫他找到一些投資機構。

但2009年他快要畢業的時候,趕上了歐債危機。一個投資人鼓勵範斌回國做光伏:“要順着大江大河,而不是找個水溝,翻一點兒浪花。”

2010年,範斌博士畢業,回國創業,拉上了清華上學時的室友白華、田清勇,在廈門創立了惟華光能。

但是他創業的時機不是很好。2011年,中國光伏產業就遭遇了來自歐美的“雙反”制裁打擊,也就是“反傾銷、反補貼”調查。

中國光伏企業集體面臨寒冬,很多大中小型的光伏企業破產、倒閉。

當時惟華光能的辦公室是一個小破樓改造的,做一些小面積的器件。

2012~2013年,中國企業尚未走出“雙反”陰霾,鈣鈦礦技術成為有機光伏領域的熱門技術,《科學》雜誌將鈣鈦礦評選為2013年度十大科學突破之一。

範斌團隊從此轉向了鈣鈦礦研究。但是團隊早期一直比較困難,融資1000多萬,咬牙堅持了6年。

為了給員工發工資,範斌曾經一度靠民間借貸度日。

他四處求援,希望引入新的投資,但是屢屢碰壁。

在最困難的時候,範斌團隊的公共郵箱裏出現了一封陌生郵件:當時全球最大的光伏企業——協鑫希望來公司實地拜訪。

很快,範斌見到了協鑫集團董事長朱共山。

協鑫當時是中國多晶硅行業的龍頭老大,多晶硅是晶硅光伏產品的原料。佈局鈣鈦礦,協鑫是在未雨綢繆,“革自己的命”。

2016年,朱共山力排眾議,協鑫收購了惟華光能58.5%的股份,範斌團隊還把總部遷到了江蘇崑山,也就有了後來的協鑫光電。

範斌説:“當時行業裏很多人視我們為騙子,看協鑫像傻子。”但是協鑫入股,也帶進了寧德時代等重要股東。

團隊在被協鑫收購以後,研發資金一直都得到了保障。

但是天有不測風雲,2018年,面對國內分佈式光伏市場過熱的情況,中國推出了一項“531新政”,因為文件落款日期是當年的5月31日,這項政策幾乎冰封了當年國內的光伏市場。

而在2018年之前,協鑫大舉擴張光伏電站規模,很多電站投資使用的是銀行貸款,資產負債率節節攀升,超過了80%。

而且很多電站每年的電費補貼收入也被長期拖欠,無法變成企業現金流。

“531新政”以後,協鑫想盡一切辦法降低負債率,也出售了很多電站資產。

在最困難的時候,範斌團隊的研發資金有被削減過,卻一直沒有中斷過。

經過3年攻關,2019年2月,協鑫光電率先建成10兆瓦中試線,也就是為了跑通工藝流程,建了一條比實驗室更大、比量產線更小的產線,在這條線上生產了45釐米×65釐米的鈣鈦礦組件。

但是在這條賽道上,協鑫光電還有很多競爭對手,人們在他們身上發現了驚人的相似性。

中國鈣鈦礦初創企業當中,還有纖納光電的姚冀眾也是海歸創業。

2011年,姚冀眾從浙江大學光電系信息工程專業畢業。

在出國讀博期間,他師從英國皇家科學院院士珍妮·納爾遜(Jenny Nelson),驗證了鈣鈦礦是一種很有前景的光伏材料。但是海外材料領域的大公司並未涉及鈣鈦礦,姚冀眾難覓知音。

一次杭州未來科技城管委會團隊來到英國招商引“智”,浙江的“雙創”氛圍感染了姚冀眾。

2015年,他從倫敦帝國理工學院博士畢業後,和海歸校友顏步一、楊暘在杭州創立了纖納光電。

2017年,纖納光電當年三破世界紀錄,後來每次打破世界紀錄,大家就吃一頓火鍋來慶祝。

2017年初,轉換效率紀錄還是15.2%,到了2020年底,他們創下的新紀錄就達到了21.4%。

2022年7月,纖納光電首批5000片鈣鈦礦組件出貨,發往浙江省一個工商業分佈式電站。

也就是説,他們捷足先登,率先把鈣鈦礦組件用在了真實的商業電站運營環境當中去發電。

中國鈣鈦礦產業化的速度是驚人的,各個創業團隊的學歷背景也令人矚目。

範斌的師弟,清華化工系的孫於超創辦了曜能科技,團隊中有北大材料系的特聘研究員周歡萍和北理工教授陳棋。

任爍光能的創始人譚海仁,從荷蘭代爾夫特理工大學讀博後歸國,在《科學》《自然》等重要刊物上發表了80多篇論文,現在是南京大學現代工程與應用科學學院教授。

2021年,譚海仁團隊創造了26.4%的鈣鈦礦疊層電池轉換效率世界紀錄。

在這條賽道上,不僅有譚海仁這種“85後”的年輕教授,也有在光伏行業摸爬滾打三十多年的老兵。

2017年底,長城汽車的掌門人魏建軍找到于振瑞,希望能進軍光伏產業。

于振瑞1985年本科畢業時就在研究薄膜光伏電池,在南開大學完成了本碩博連讀,在多家光伏企業任職,還參與了中國第一個薄膜電池產業化項目。

于振瑞説服了在鈣鈦礦領域具有豐富研發經驗的海歸博士鄭策、中科院材料學博士邵君,組建了極電光能早期的核心團隊。

極電光能從2018年立項,到如今4年已經快速成長為鈣鈦礦行業的排頭兵,2021年實現了20.5%的轉換效率世界紀錄。

這家公司的大股東正是長城魏建軍佔股99%的穩晟科技。除此之外,碧桂園創投也是極電光能的股東之一。

有人説,現在國內在做鈣鈦礦的主要創始團隊,科研學術背景都很強大,好像沒有幾篇頂級期刊的論文,都不配在鈣鈦礦領域打拼創業。

以清華、北大、南開、浙大、南大等高校師生為代表,圍繞着京津冀和長三角等地區的科研團隊,中國鈣鈦礦產業已經形成了“南派”和“北派”兩大陣營。

這麼多國內科研團隊都在做鈣鈦礦,那他們的產業化水平做到了哪一步呢?

為什麼有些人認為鈣鈦礦有可能顛覆晶硅,它的優勢到底在什麼地方?

02

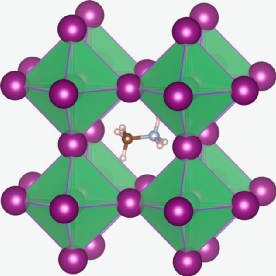

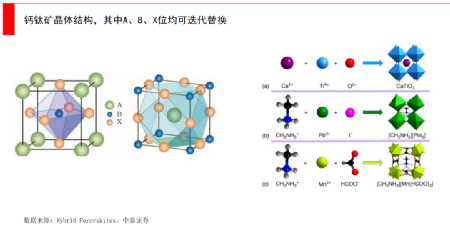

鈣鈦礦不是什麼離我們很遙遠的神秘礦產,其實我們每個人的身邊都有“鈣鈦礦”。

因為它既不含鈣,也不含鈦,更不是礦。

它指的是一大類晶體結構相同的化合物,化學式可以簡寫為ABX3。A一般是有機分子(比如甲胺、甲脒),B是金屬(比如鉛或錫),而X是鹵素(碘或氯)。

我們生活中常見的雞蛋殼,主要成分碳酸鈣(CaCO3),也是一種“鈣鈦礦”。

不同的企業產品中所使用的鈣鈦礦材料可能是不同的,因為A、B、X都可以進行替換。

所以鈣鈦礦的材料是有“配方”的,通過不斷改進可以提升電池的性能,而晶硅材料本身卻是幾十年沒變的。

而且鈣鈦礦電池選用的各種元素,很多都是儲量豐富、便宜的材料。

現在晶硅電池切片可以切得很薄,但是厚度也會大於100微米,跟1~2根頭髮絲的寬度相當。

而鈣鈦礦電池只需要0.3微米的厚度,每平米材料用量還不到2克,原料成本是晶硅電池的1/20,材料成本佔比只有3%左右。

按照現在光伏年需求約50萬噸硅料計算,如果未來全部替換為鈣鈦礦產品,光伏產業只需要約1000噸鈣鈦礦原料。

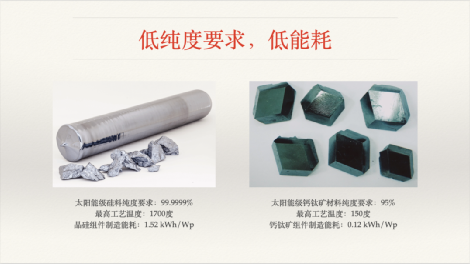

而且鈣鈦礦電池對材料的雜質容忍度很高,材料純度只需要“1個9”,也就是95%以上就都可以發電。

而現在全世界佔絕對主流的,也是咱們中國實力最強的光伏電池路線,是晶體硅太陽能電池。

但是這種材料如果想要實現良好的發電性能,達到較高的光電轉換效率,就必須使用高純度的晶體硅材料,比如硅純度達到99.9999%以上(俗稱“6個9”)。

想要實現這麼高的純度,就必須提純,把有雜質的石英砂開採出來,先加工成純度99%以上的工業硅,再提純成“6個9”的多晶硅。

提煉多晶硅的過程需要非常大型的化工裝置,投資強度大,而且設備反應温度在1000℃以上,需要消耗能源。

根據中國光伏行業協會的《中國光伏產業發展路線圖(2021年版)》,2021年中國多晶硅企業為了生產1公斤多晶硅,綜合能耗平均值是9.5公斤標準煤,綜合電耗是63度電,以前這個數字超過200度電。

當然,標準煤是一種能量單位,不是説我們生產多晶硅只靠燒煤發電來供能,比如在四川,可以用清潔的水電來生產多晶硅。

但是不管怎樣,鈣鈦礦組件如果能夠量產,它的能量消耗水平就遠遠低於晶硅太陽能組件。

鈣鈦礦組件生產全過程中,工藝温度不超過150℃,單瓦耗能只有0.12度電左右,不到晶硅耗能的1/10。

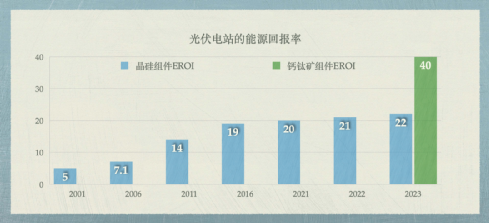

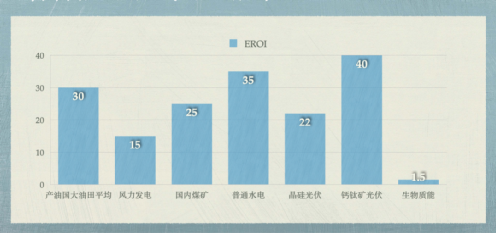

作為能源裝備,這裏就有一個“能源投資回報率”(EROI)的概念。

打個比方,你挖煤要用機器。挖1斤煤上來,燒了2斤煤,這肯定是不划算的。

能源投資回報率就是你獲得的能量:你消耗的能量。

傳統的晶硅組件,在20~30年使用過程中,發出來的電能是生產這塊組件耗能的20倍左右。

而由於鈣鈦礦生產過剩耗能極少,所以能源投資回報率明年就有望達到40倍,甚至能超過水電和大油田的平均能源回報率。

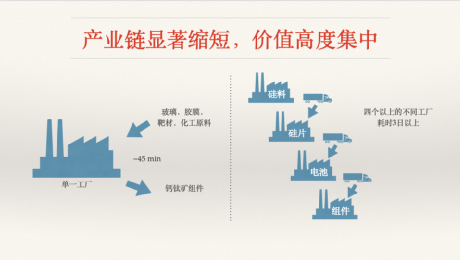

除了能源投資回報倍數更大,鈣鈦礦生產節奏還更迅速。

目前大規模使用的晶硅光伏產品,要分硅料、硅片、電池片、組件各個環節。

可能一塊組件要用的硅料是在新疆生產的,加工成硅片以後要在內蒙切割,變成電池片和組件需要在江蘇製造。除了生產耗時之外,還有來回的物流運輸時間。

即便是在同一個企業內部完成了垂直整合,把各個環節放到一起,從硅料到組件,最快也需要3天以上。

而一塊鈣鈦礦組件——也就是最終拿去發電的鈣鈦礦產品,從原材料進廠,到組件出貨,全程可以在一個工廠裏完成,只需要9個步驟,45分鐘,一集電視劇的時間。

更重要的是,如果將來鈣鈦礦組件可以大規模量產了,那麼預計它的投資強度,也就是生產同樣發電功率的組件所需要的固定資產投資,只是晶硅光伏產品全產業鏈投資強度的50%左右。

晶硅花10個億辦的事兒,鈣鈦礦未來可以花5個億搞定。

浙商證券分析了三家鈣鈦礦企業發現,目前鈣鈦礦電池生產成本低於0.4美元/瓦,未來擴大產線以後,成本可以降到0.1美元/瓦甚至更低。

而目前中國晶硅組件,最優生產成本大約是0.21~0.22美元/瓦。

兩相比較,鈣鈦礦未來前景可期。

這個比較是商業上的核心邏輯,因為鈣鈦礦組件、晶硅組件,這些都是發電裝備。

發電裝備除了要穩定、可靠、耐用以外,最重要的是價格便宜。

你的裝備價格便宜了,發電運營商(比如運營一個光伏電站的老闆)的發電價格才能降下來。因為組件採購價格目前在一個光伏電站的總投資成本中佔到了幾乎一半。

如今頭部企業的晶硅光伏組件成本在1.5元/瓦上下,但是鈣鈦礦未來有望做到0.5~0.6元/瓦,即便疊加上合理的毛利,也會讓圖中藍色的柱子大大縮短。

如果用一種光伏組件,投資強度更低,發電成本就更低(比如每度電2毛錢VS 3毛錢),而國家收購光伏電站發的電價格一樣(比如4毛錢),那麼老闆們肯定都願意選擇摺合每度電成本“2毛錢”的這種組件。

用上更便宜的組件,才有可能取得更大的投資回報率。

用行話來説,這叫“度電成本”(LCOE)的競爭。

這就是為什麼股票市場上一些機構會爆炒“鈣鈦礦”概念股的底層邏輯。

因為他們樂觀地預計,未來鈣鈦礦會是那個能夠替代晶硅,實現更低發電成本,吸引眾多電站運營商購買,從而佔領更大光伏市場的那一種技術路線。

但是為什麼到目前為止,鈣鈦礦組件還是沒有大規模量產呢?產業化的困難到底在哪裏?

03

雖然鈣鈦礦有很多優點,但是由於鈣鈦礦工作的穩定性較差,制約了它的商業化應用。

這是一個世界級的科學難題,因為與晶硅組件衰減機制不同,鈣鈦礦電池受温度和濕度影響,化學鍵合作用弱,在高劑量光輻照和加熱時吸光材料結構容易被破壞,晶相會從立方相(高性能)轉變為斜方相(低性能),導致組件性能迅速衰減。

現在科學家們正在努力提高鈣鈦礦電池在長時間高温環境下的穩定性,也取得了一些成果。

比如2021年,有中國企業自主知識產權的鈣鈦礦組件在70℃的老化温度和1個標準太陽光1000小時的持續照射以後,組件功率基本維持在初始值。

很多鈣鈦礦穩定性相關的測試實驗時間都還在幾百到幾千小時的範圍內,如果想要做成大尺寸組件,運行25年以上,還需要大幅提升保持穩定的時間範圍。

另外,鈣鈦礦電池不斷刷新的效率紀錄都是在極小尺寸上實現的,比如0.1平方釐米。

一旦面積變大,鈣鈦礦晶體在生長過程中容易出現密度不均勻、相互之間存在孔隙的現象,鈣鈦礦效率就會明顯下降。

如果做成小尺寸組件,轉換效率會跌到21.4%,做成802平方釐米的“大”組件最高效率就只有17.9%了,明顯低於當前單晶硅組件的水平。

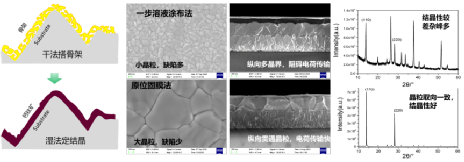

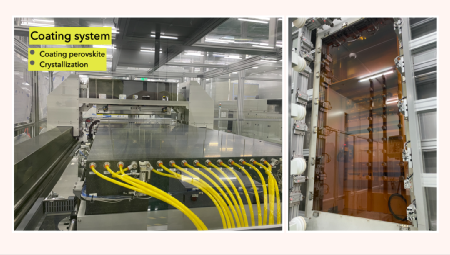

現在鈣鈦礦電池遭遇的產業化難題,是怎麼在大面積的組件上,把塗出來的均勻的膜,通過控制結晶,得到高質量的幹膜。

打個不一定恰當的比方,你往桌上撒了一點兒水,你把這些水抹開,降温,把桌上的水凍住,最後桌上薄薄的冰層也要是厚度均勻的。

但是實際上我們知道,溶液會流動,大面積的“水膜”很可能會在桌上會凹凸不平、厚度不均。

由於鈣鈦礦結晶這個環節在其他行業找不到類似的工藝,所以目前各家企業的方案都不盡相同。它涉及到流體模擬,包括熱場、材料的選擇,以及工藝流程控制等等。

比如於振瑞的極電光能就採用了“原位固膜”技術,也叫“幹法搭骨架,濕法定結晶”。

先用真空法制作一層針孔密集的“骨架層”,再用溶液塗布來塗覆鈣鈦礦的前驅液,讓膜層的製備在可控條件下發生,實現高質量的鈣鈦礦薄膜面積連續放大。

于振瑞説,被譽為“太陽能之父”的澳大利亞新南威爾士大學教授馬丁·格林稱讚這項技術是“里程碑式的成果”。

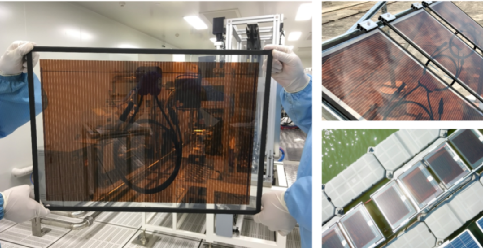

正是因為結晶這個過程的工藝控制難度很大,所以鈣鈦礦電池即便實現了初步產業化以後,它的組件面積也明顯比目前的晶硅電池面積要小。

比如天合光能670W的至尊組件(晶硅產品),高近2.4米,寬1.3米,面積超過3.1平米。

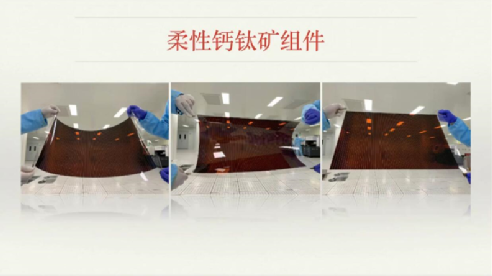

而協鑫光電預計投入量產的鈣鈦礦組件是2米×1米的,已經被認為是鈣鈦礦行業十分重要的大尺寸組件突破性進展了。

如果我們的產業化進程還處在“臨門一腳”的階段,那麼美歐日這些國家和地區,有沒有可能在鈣鈦礦時代彎道超車,顛覆中國晶硅光伏產品的絕對優勢呢?

這種可能性很小。因為中國人對鈣鈦礦的研發和生產並不落後於任何一個國家。

你可能聽説過中國光伏當年“三頭在外”的故事,就是核心原料(多晶硅)依賴進口,核心設備和技術依賴進口,產品主要銷往海外市場。

但是發展到今天,中國光伏已經徹底擺脱了這種窘境,而是變成了中國全產業鏈自主可控程度最高的製造業行業之一。

根本原因是,我們的設備和原料國產化進程在過去十年當中有了質的飛躍,中國國內的光伏市場佔到了全球光伏市場的1/3左右。

你用這個思路去看鈣鈦礦就能明白了。

前面咱們説了,鈣鈦礦原料廉價、易得,配方可以不斷升級,我們可以自己研發創新,一手抓世界紀錄,一手抓量產應用。

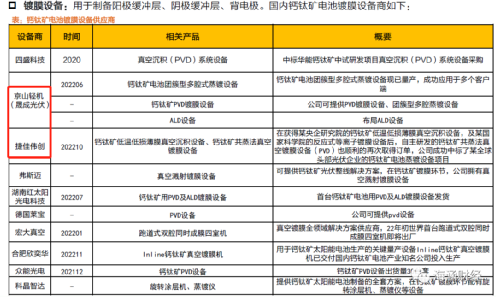

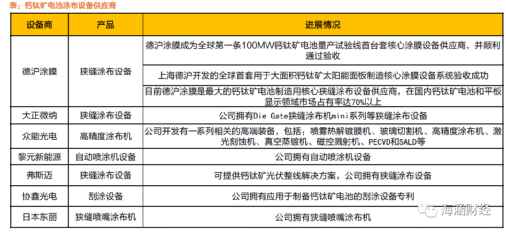

現在中國的鈣鈦礦電池生產企業,跟上游的設備廠商合作非常緊密,捷佳偉創、京山輕機、邁為股份、大族激光這些中國光伏設備廠商能夠出貨鈣鈦礦各個環節的生產設備。

更重要的是,你知道中國液晶面板產業已經成為具有國際競爭優勢的產業,京東方、華星光電等一批企業佔據了國際半導體顯示市場的主要份額。

他們的上游,有很多已經實現國產化的半導體顯示設備供應商。

而鈣鈦礦產業同樣受惠於中國液晶面板產業的自立自強。

舉個例子,最開始範斌團隊在摸索的時候,認為可以用“噴墨打印”技術來做鈣鈦礦電池,就去找設備廠定製設備,結果用着用着發現問題越來越多,改都改不過來。

一次聊天的過程中他跟別人吐槽,結果對方提醒他:“你這用塗布設備不就行了嗎?”結果問題一下子就解決了。

這種狹縫塗布工藝最早應用在平板顯示、鋰電池極片等領域。

我們很多人手機上用的柔性OLED屏幕,製作過程中的狹縫塗布工藝結構跟鈣鈦礦組件的工藝需求最為接近。

因為鈣鈦礦組件的生產過程中,塗布工藝要求沒有超過面板行業,相關設備幾乎可以直接拿來用。

所以説有了國產設備、國產原料和領軍人才,鈣鈦礦的產業化突破指日可待。

但這個過程不是一蹴而就的,相比於資本市場的火熱期待,中國人紮紮實實地攻克產業化進程中的一道道難題才是最重要的。

就像範斌説的:“從頭到尾把鏈條打通需要花很多時間。會有人質疑我們為什麼花那麼長時間,但是事實是,我們用了10年時間,從實驗室走到現在100MW,已經是非常快的速度了。”

範斌今年表示:“現在的晶體控制比我們去年剛拿到設備的時候的水平已提高一大截。説白了就是工程問題,如果有更合理的設備設計以及匹配設備設計的材料方案,相對應的工藝方案,這三個元素互相促進,最終一定會形成最優的解決方案。這是一個工程問題,在科技上是有解的,我們只是需要有一段時間把它實現出來。”

範斌希望未來5~10吉瓦的產線投產,鈣鈦礦組件的成本可以降到0.5~0.6元/瓦。而5~10吉瓦將是目前協鑫光電100兆瓦產線規模的50~100倍,範斌預計還需要3~5年才能搭建好。極電光能也預計要到2026年建成10吉瓦的產能。

10吉瓦,大概相當於現在隆基、晶科這些光伏龍頭企業一座新工廠一年的產能,還是挺大的。

那麼鈣鈦礦真的能夠那麼順利地實現它的所有目標嗎?如果它在產業化道路上,最終並不能顛覆晶硅,是不是就將一敗塗地?

並非如此。

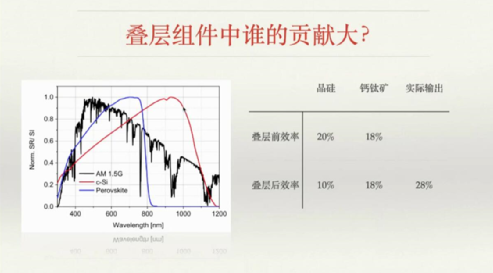

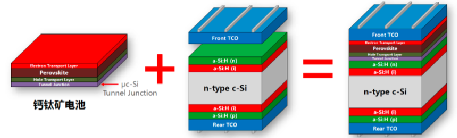

鈣鈦礦不是晶硅的敵人,而很有可能會成為並肩作戰的隊友。比如業界普遍看好的鈣鈦礦與異質結(HJT)晶硅電池疊層電池,極限轉換效率可能達到40%以上。

隆基的掌門人李振國2022年在中國工程院院刊《Engineering》發表的論文中就指出:“如果在未來幾年,鈣鈦礦電池的壽命和大面積效率損失問題能得到有效改善,那麼鈣鈦礦/晶硅疊層電池有望成為未來的高效率電池主流。”

疊層電池的轉換效率更高的原因是這樣的:我們知道太陽光是由不同波長的光線組成的,又分為可見光和不可見光。

鈣鈦礦電池比起晶硅電池,可以更高效利用高能量的紫外光和藍綠可見光,而晶硅電池可以利用鈣鈦礦無法吸收的紅外光。

通過“1+1”的疊層電池,頂部的電池吸收高能光子,底部的電池吸收低能光子,可以更充分地吸收太陽能,突破傳統晶硅電池理論效率的極限。

包括晶硅/鈣鈦礦的雙結疊層轉換效率可以達到35%,鈣鈦礦三結疊層電池理論效率可達45%以上。

但是需要注意的是,企業推進疊層電池的量產不能是一個建造“空中樓閣”的過程,無論用哪種電池做疊層,都要首先把相應的幾種電池結構做好。

協鑫光電就曾經投入很多資源在異質結上做鈣鈦礦的疊層開發,後來發現在硅片上做鈣鈦礦的難度遠遠高於在玻璃上做鈣鈦礦,也就是疊層電池難度遠高於鈣鈦礦電池。

範斌認為,如果在玻璃上做鈣鈦礦的量產工藝還沒有完全開發好,就着急做硅片上的鈣鈦礦開發是無本之木。

所以協鑫光電決定把所有資源先都放在單結的鈣鈦礦電池上,等到量產成功之後,再擇機開展疊層電池的研發工作。

于振瑞説:“在鈣鈦礦技術佈局方面,與海外企業相比,國內企業處於領先地位。這也意味着,中國有望率先實現鈣鈦礦商業化。”

除了各家初創公司,隆基等中國晶硅光伏頭部企業也在佈局鈣鈦礦的研發。

以前在晶硅電池領域,中國企業所需要的整線設備主要是由國外企業研發成熟後,國內企業再跟進國產化。

而鈣鈦礦技術是中國企業第一次從材料、整線設備到工藝全面實現自主研發的技術路線。

2009年發明鈣鈦礦電池的日本教授宮坂力説:“以前中國拆解日本產品進行學習,今後日本需要做好向中國學習的心理準備。”

從20世紀50年代,美國貝爾實驗室發明了第一塊可以用於商用的光伏產品至今,人類使用的主要光伏產品有70年時間都沒有發生材料端的變革。

而接下來鈣鈦礦引領的光伏材料變革中,中國人將成為引領全球的弄潮兒,讓我們拭目以待吧。