金鐘:一個獨立自主的資本市場,對當下的中國有多重要?

【文/觀察者網專欄作者 金鐘】

過去的一年,對於海外上市的中國公司股票來説是血淋淋的一年。

巨幅波動、跌跌不休……究其原因,中概股的股價暴跌是多重因素共同造成的結果:國內對互聯網企業的反壟斷調查,教育和醫療行業的行業政策變化,房地產企業的債務爆雷,以及美國和中國之間的上市公司監管爭端,都是不容忽視的因素。

關於互聯網、教育和房地產這些國內政策變化的問題,我們已經在以前的文章裏討論過很多次了。這回,我們着重分析一下中美上市公司監管爭議導致的中概股在美國退市的危機。

這一次中美之間表面上關於監管的矛盾,是對於在美國上市的中國公司的審計底稿的處理問題。

美國堅持要擁有隨時隨地檢查中國公司審計底稿的權力,而中國則堅持要求包含敏感數據的上市公司審計底稿需要經過中國政府同意才能交給美方審計。由於雙方無法達成一致,已經在美國上市的中國公司面臨着在未來三年內被迫從美國退市的風險。

媒體上對於審計監管的爭議焦點已經有許多討論。這裏需要指出的一點是,司法本質上是政治的延續,從法律的制定到具體法律的解釋和執行規定都是國家政治意志的體現,上市公司的審計監管也不例外。

12月3日,@滴滴出行 宣佈,經認真研究,公司即日起啓動在紐交所退市的工作,並啓動在香港上市的準備工作。

兩國的這個審計監管爭議從2007年到現在,已經有10幾年的歷史。或許是2007年之前中國並未重視,當時在美國上市的中國公司的審計底稿還是可以遞交給美國進行審計的。

2007年開始,國內開始有意識地控制敏感數據的流動情況。2010年中國實施《中國國家保守秘密法》,未經允許將這些公司審計底稿送交境外是一種涉嫌犯罪的行為,可以追究刑事責任。

從這以後,美國審計事務所開始無法拿到這些審計底稿,而美國和中國的監管機構也開始了長達幾年的協商談判過程。

2011年的時候,由於渾水公司對中概股做空以及美國對於中概股財務審計的收緊,相當一批中國公司從美國退市。

當年,中概股從美國完成退市,總額達到70-80億美元,而同年中概股在美國上市的總市值不過22億美元。由此中美雙方對於審計監管的爭議進一步激化,2012年底美國證監會對五大會計師事務所的中國區分公司啓動行政程序。

2013年5月,中美監管機構終於達成暫時和解,簽訂了一份執法合作諒解備忘錄。此後直到特朗普執政時期,中美貿易戰之後,監管爭議再次爆發。在這種大背景下,2011年的中概股退市潮有可能再次發生。

**如果我們對比一下這些監管爭議激化和緩和的時點與中美關係走勢,就會發現兩者走勢頗為吻合。**2011年中概股退市潮的時候,南海領土爭議在美國的鼓動下爆發。2013年5月兩國簽署了關於審計監管的合作備忘錄,不久中國領導人就成功訪美,兩國在未來幾年內和國際社會一起合作簽署了巴黎氣候協定,為應對全球氣候變暖做出了突出的貢獻。而當前這次中概股面臨的風險與當前大的國際形式背景的關係,就更不需要多説了。

因此,這次爭議能否解決更多的取決於政治層面是否能夠達成共識,其他法律法規上的細節與之相比實際上是次要的問題。

假如中美無法就公司審計問題達成協議,中國在美上市公司最終要從美國股票市場退市,那麼下一步會有什麼變化?

首先就是退市的公司面臨着是否要在其他市場再次上市的問題,一般來説中國公司會選擇香港市場再次上市。原因很簡單,香港市場資本可以自由跨境流動,在香港上市更容易吸引國際資本的投資,像阿里巴巴、京東、微博、嗶哩嗶哩等中國互聯網公司已經走出了在香港上市這一步。

既然有香港市場可以選擇,為什麼不少公司還是首先選擇美國股市上市呢?

早些年間香港股市和美國股市關於雙重股權結構的不同規定是導致不少科技公司首選美國股市的主要原因。雙重股權結構就是普通股權是一股一票,而公司創始人和管理層中少數人手中的股份是一股多票,同股不同權。當時美國股市允許雙重股權結構,而香港股市不允許,因此2014年阿里巴巴在香港和美國之間選擇了美國上市,而香港股市也因此修改自己的規定,開始允許雙重股權結構的公司在香港上市。

公司控制權的問題解決了,那麼在美國和香港之間的選擇上最重的一個砝碼就是在哪個市場公司可以籌得更多的資金。衡量股票市場資金水平的一個比較方便的指標就是整個市場的平均市盈率。比如下圖就是美國標普500指數公司的歷史平均市盈率和香港股市歷史平均市盈率。

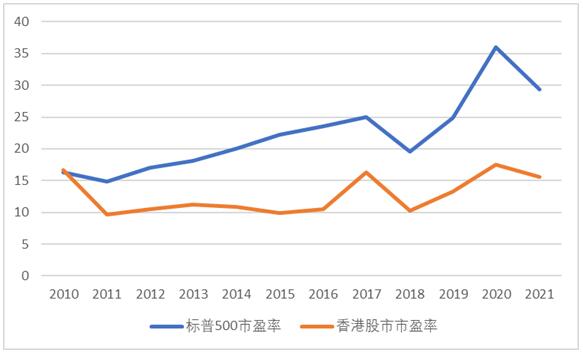

美國標普500指數公司和香港股市的歷史平均市盈率(截至2021年12月10號)

如果理解這個市場平均市盈率的差距?比如港股的平均市盈率是15.6,而標普的平均市盈率是29.4。這也就是説投資者對於港股公司每股一塊錢的利潤給出了15.6塊錢的估值,而對標普公司每股一塊錢的利潤給出了29.4塊錢的估值。所以,在這個例子裏,同一家公司,假設正好每股一塊錢的盈利,如果在美股上市大概公司可以籌集到接近兩倍於港股上市籌集的資金。

當然這是一個極端簡化的例子,實際公司的估值和上市股價受到許多複雜因素的影響,並不能這麼直接換算。每個公司都是獨特的個體,市場在對他們估值的時候也往往會考慮到每家公司的特性。但是作為市場平均市盈率,這個指標所透露出來的信息已經足夠説明不同市場之間估值水平和籌集資金能力的差別了。

對於在海外上市的中國公司面臨的退市困境,我們可以採取什麼樣的政策來應對?

這些公司大股東和高管們的股票收入多賺還是少賺那麼幾百萬幾千萬,不應該是政策制定時需要考慮的問題。但是如果我們把公司競爭看做戰爭,那麼上市募集的資金就是軍火和糧草,招攬人才、研發、生產、併購、開拓市場這些商業活動的背後都需要資金的支持。因此,資本市場的應對優先需要考慮如何讓對中國未來起到關鍵作用的企業能夠得到最充裕的資金支持,即有限的資本應該儘量用在刀刃上。

**從政策角度想,我們希望國內的企業可以更多地佔領國際市場,對外擴張而不是為了國內的存量市場加劇內卷。我們也希望國內的科技企業通過上市籌集到的資金可以用轉化成研發成果和產能,給國內提供高水平的就業崗位。**因此,應對美國監管政策變化最好的措施仍然和半導體等產業一樣,就是要加強完善一個獨立自主的資本市場,通過新的管理政策來讓中國自己的資本市場更具競爭力。

對於公司上市這個資金需求側的來説,理想的政策是鼓勵那些真正的科技企業上市,並通過行業政策為這些企業的發展提供良好的環境,這樣市場會儘可能給這些企業更好的估值。在這一方面,科創板、國家半導體基金、以及其他的先進製造業的國家投資基金已經取得了不少進展。

在資金供給一側,政策的要點則是要繼續加大對投資者的保護。今年11月的中小股東集體訴訟康美藥業並勝訴一案,以及在康美訴訟之後,國內股市發生的獨立董事辭職潮,都是國內資本市場向着更好方向發展的標誌。

無論這一次中美監管爭議最後如何解決,中國公司從美國股市退市的風險更證明了中國急需一個獨立自主的資本市場,未來的一年更需要加大保護中小投資者的政策繼續出台,並加速推動鼓勵投資者利用法律武器保護自己的權益。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。