製鞋產業大遷徙,中國出口損失4300億

None

中國製鞋產業的出口高峯,可能永久地過去了。

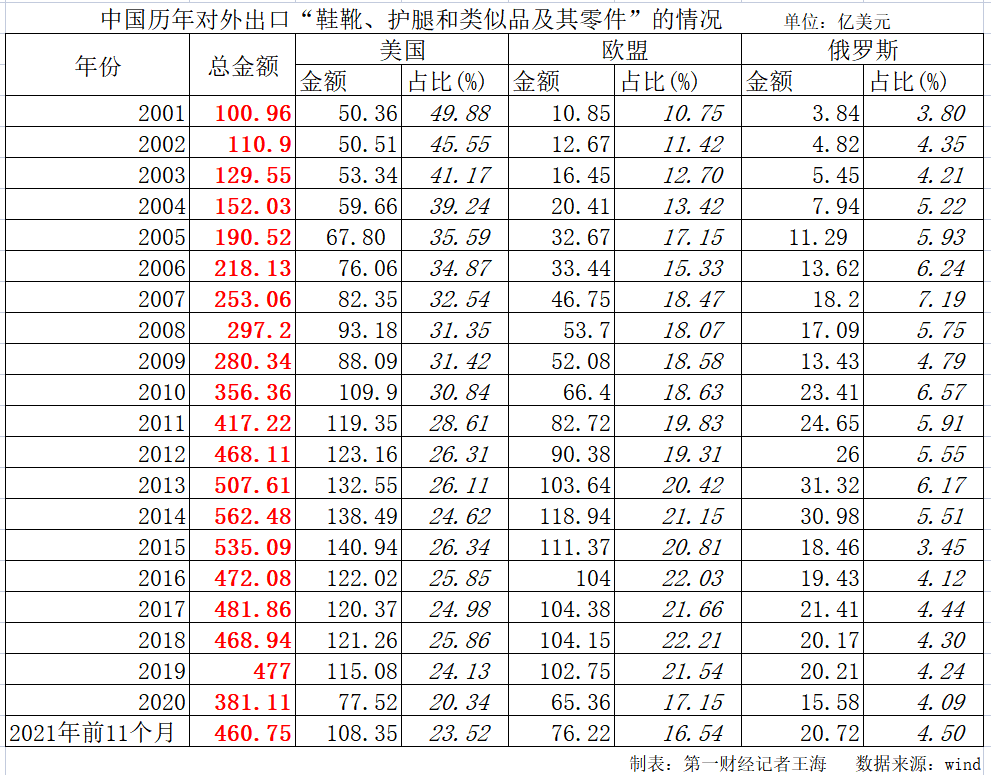

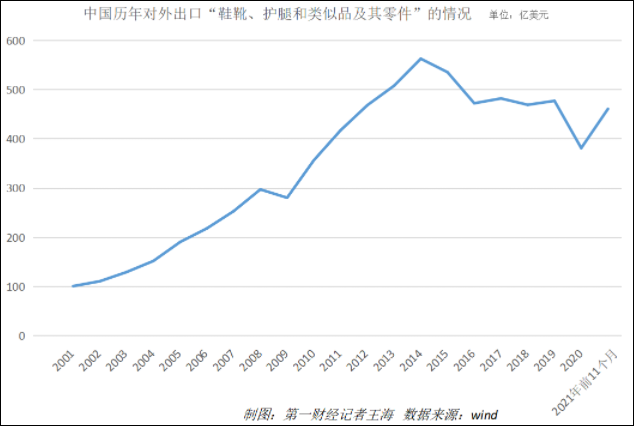

近二十年來,中國每年向全世界出口幾十億雙鞋子。自加入世界貿易組織以來,中國製鞋產業以勞動力優勢為根基,積極參與全球生產分工。中國鞋靴產品的出口金額從2001年的100.96億美元,不斷攀升,直至2014年的562.48億美元。

此後,中國鞋業出口金額高位回落,2020年該金額已經縮減至381億美元。如以2014年為基準,中國鞋業7年間損失的出口訂單金額可達4300億元。

中國製鞋產業的全球競爭力,還在嗎?

70億雙鞋子流向哪裏

作為一個常年與海外客户打交道的職場人,章庭(化名)的工作時間是早上9點到下午6點。因為與海外客户存在時差,她早上的工作內容更多的是客户消息的回覆以及訂單的處理,下午主要是進行產品優化、活動策劃等。

章庭是一位外貿人。

作為女鞋品牌BeauToday的海外運營負責人,她的任務是通過實體或者電商渠道等方式把產品推向海外市場。

“公司在速賣通平台一年(2020.4.1-2021.3.31期間)的銷售金額超過160萬美元,同比超過200%。”她告訴第一財經記者,“與國內市場的消費者更加關注外觀設計不同,國外市場更加關注實用性、性價比,比如在材質上採用真皮的鞋底是不是容易磨損。”

國內和國外女鞋市場的差異還包括了尺碼、時尚流行元素等。章庭表示,該公司在國內工廠供應的鞋子尺碼最大到40碼,為了滿足更多海外客户的需求,公司將開發大碼的鞋子。

對於中國製鞋產業和從業者來説,這些並非難事。經過幾十年的發展,中國已經是全球最大的鞋履出口國家。而福建的晉江等地,已經成為重要的製鞋產業基地。

上世紀90年代,南洋華僑們開始迴流,給福建晉江帶來了大量的信息和資金,當地人開始了最初的創業之旅。

隨着先行者逐漸取得良好的效益,越來越多的人開始從事鞋服及相關產業,家庭式的小作坊、家族式的中小企業遍佈這塊熱土,漸漸形成了產業集羣,使晉江成為世界夾克之都、中國鞋都、中國拉鍊之都等。

在中國,像晉江這樣的鞋類產業帶還有很多。得益於勞動力成本低廉、電力能源供應充足、環保壓力不大等要素,中國一躍成為“世界工廠”。

Wind數據顯示,2020年,中國鞋靴對外出口的數量為74億雙,2021年前11個月該數量為78.58億雙。

中國每年足以為地球上的每個人至少提供了一雙鞋子。那麼出口的70多億雙鞋子,流向哪些國家和地區?

中國出口的鞋子主要流向美國、歐盟、俄羅斯等地。

Wind數據顯示,2020年,中國出口到美國、歐盟、俄羅斯的鞋靴、護腿和類似品及其零件的金額分別為77.52億美元、65.36億美元、15.58億美元,佔中國對外出口總額的比例分別為20.34%、17.15%、4.09%。

從歷年鞋子出口數據來看,中國對美國的出口金額佔比已經從2001年的將近50%慢慢減少至2020年的20.34%;中國對歐盟的出口金額佔比則從2001年的10.75%逐步增加到近年來的21%;中國對俄羅斯的出口金額佔比一直維持在5%上下。

在美國市場規模增長放緩之際,中國企業尋求其他地區的機會,比如歐盟和東南亞。

章庭對記者表示,在海外擴張方面,BeauToday一方面希望跟隨速賣通開拓西班牙和法國市場。同時,BeauToday希望在東南亞市場尋找機會,該公司正在調研該地區的Lazada和Shopee等電商平台。

7年出口損失4300億

2014年,中國對外出口鞋靴的金額來到頂峯,隨後開始難以阻止的回落。

如果以2014年出口額562.48億美元為基準,2015年至2020年,出口額分別減少了27.39億美元、90.4億美元、80.62億美元、93.54億美元、85.48億美元、181.37億美元,2021年前11個月減少額約為100億美元。七年間,中國製鞋產業出口額累積縮減了660億美元,以當前美元兑人民幣匯率6.37測算,損失額為4304.2億元。

這種滑坡,部分的原因在於中美貿易摩擦帶來的訂單減少。同時,也有一部分原因是中國勞動力成本的不斷攀升,一些企業開始向東南亞轉移。以製鞋產業帶福建晉江為例,該市2001年的最低工資標準為380元/月,2022年最低工資標準為1960元/月,二十年間上漲了4倍。而製鞋產業為產業工人支付的工資無疑要比最低工資更高。

葡萄牙鞋業協會(Apiccaps)發佈的報告顯示,亞洲是全球鞋履生產的集中地,2020年產量佔比高達87.6%,遙遙領先於其他大洲。分國家來看,2017-2019年中國蟬聯世界鞋履第一大生產國,但產量佔比由57.5%下降至55.5%,而位居第2-4名的東南亞國家印度、越南及印度尼西亞的產量合計佔比分別為19.6%、21.4%、21.6%,呈上升趨勢。全球鞋履製造業正逐漸向東南亞地區轉移。

產能向東南亞地區轉移的主要原因在於其擁有人力、土地、出口税收等方面具備成本優勢。

國泰君安證券研究報告顯示,越南2019年工業和建築業人均平均月薪僅為286.8美元,而中國2019年製造業人均平均月薪為850.5美元;越南平均工業用電、用水價格分別約為0.5元/kW·h及3元/m³,而中國地區約為0.5-0.9元/kW·h及超過4元/m³。

近年來,以華利、豐泰、裕元、鈺齊為代表的製鞋龍頭紛紛在海外設廠。豐泰及鈺齊的總部在中國台灣,華利及裕元的總部分別設在中山和東莞。而在產能佈局方面,四家公司均呈現出明顯的向海外(尤其是越南)轉移的趨勢。其中,華利是唯一一家只有海外產能的公司,且90%以上的產能位於越南;豐泰、裕元均有90%左右的海外產能,2020年越南產能佔比分別為56%、46%。

疫情前,越南的製鞋產業出口穩步攀升。Wind數據顯示,該國每年對外出口的鞋類在2010年之前不足50億美元,在2019年則達到183.18億美元,十年翻了三倍多。

現在不是“薅羊毛的紅利期”

受新型冠狀肺炎疫情影響,部分訂單開始迴流到中國。

“全球疫情的背景之下,中國供應鏈優勢進一步凸顯。速賣通平台在西班牙、法國、俄羅斯、巴西等國的訂單量和用户數達到了三位數以上的增長。”速賣通全國渠道總經理王德民告訴第一財經記者。

然而,當新型冠狀肺炎疫情散去,如何將回流的訂單穩固在中國則是更大的難題。

相比國內市場,從事出口生意的企業需要面對國家多、語言多、平台多、物流多,需要不同團隊來滿足不同平台、不同國家的差異化需求,還需要和不同區域的物流服務商、供應鏈服務商做好協同。現在應對流通環節的斷裂和費用漲價,就是個難題。

章庭告訴記者:“疫情前運費比現在便宜一些。整體來看,BeauToday的主要市場俄羅斯運費沒有明顯波動,部分國家像白俄羅斯,以色列等運費漲幅比較明顯。”

中國已經是製造業的大國,但在全產業鏈條上,並非沒有明顯薄弱部位。

“中國已經發展成為全球貿易環節中最重要的國家。比如2001年中國加入WTO之前,世界前十大的港口,中國只有一家,而現在世界前十大的港口中,中國有7個。”真格基金出海負責人、投資副總裁秦天一告訴第一財經記者:“然而,現在相應的貨運代理公司卻很少,前50大貨運代理公司,中國只佔個位數。這説明,我們快速發展的貿易與物流、貨運代理行業不匹配。”

他認為,現在國內貨運代理公司的運營模式非常傳統,裏面涉及到的鏈條、人員眾多,如果將數字化的能力附加上去,比如用RPA機器人代替紙質單證、打電話等操作,進一步優化流程,則效率有望提升。

“中國貨運代理行業處於上升期,疊加數字化的能力,發展速度會更快。比如DHL花50年走的路,中國的某一家貨運代理公司,它可能花5年就能走完。”

除了完善供應鏈體系,要想將訂單留住,更主要的是要能夠直接觸達消費者。藉助電商渠道,而不依賴單一電商渠道,似乎更穩妥。

自2021年5月以來,亞馬遜平台上封店的中國賣家上萬户。對於利用電商平台開拓海外市場的企業來説,這是一個反思的契機。章庭就表示,她所在的公司正在規劃自己的獨立站。

獨立站最大的痛點在於引流,當前流量成本高企。章庭介紹道,“目前處於摸索階段,此前跟俄羅斯的網紅合作效果不錯,BeauToday打算借鑑到西班牙和法國市場,利用積累的網紅資源以及挖掘西班牙和法國當地的網紅,先進行合作,看看效果,後面會做一些廣告投放。”

“(亞馬遜封店事件)給從業者敲響警鐘,不能過度依靠單一渠道。”秦天一表示,一些商家選擇建獨立站,需要面臨自己建站、推廣引流等問題,但更要注重與用户產生交互、品牌心智的影響,單純買流量意義不大。在與用户產生交互、品牌心智影響之後,才能夠產生復購以及消費者對品牌的認可。

“現在並不是一個薅羊毛的紅利期,要做獨立站的話,肯定要精心耕耘自己流量和用户。”他説道。

(王海)