2021年國內SUV市場:增速放緩,多元競爭取代神車獨大

张家栋

(文/張家棟 編輯/婁兵)2021年疫情、缺芯等“黑天鵝”事件的突發,以及新能源市場的爆發,為國內車市帶來了鉅變。

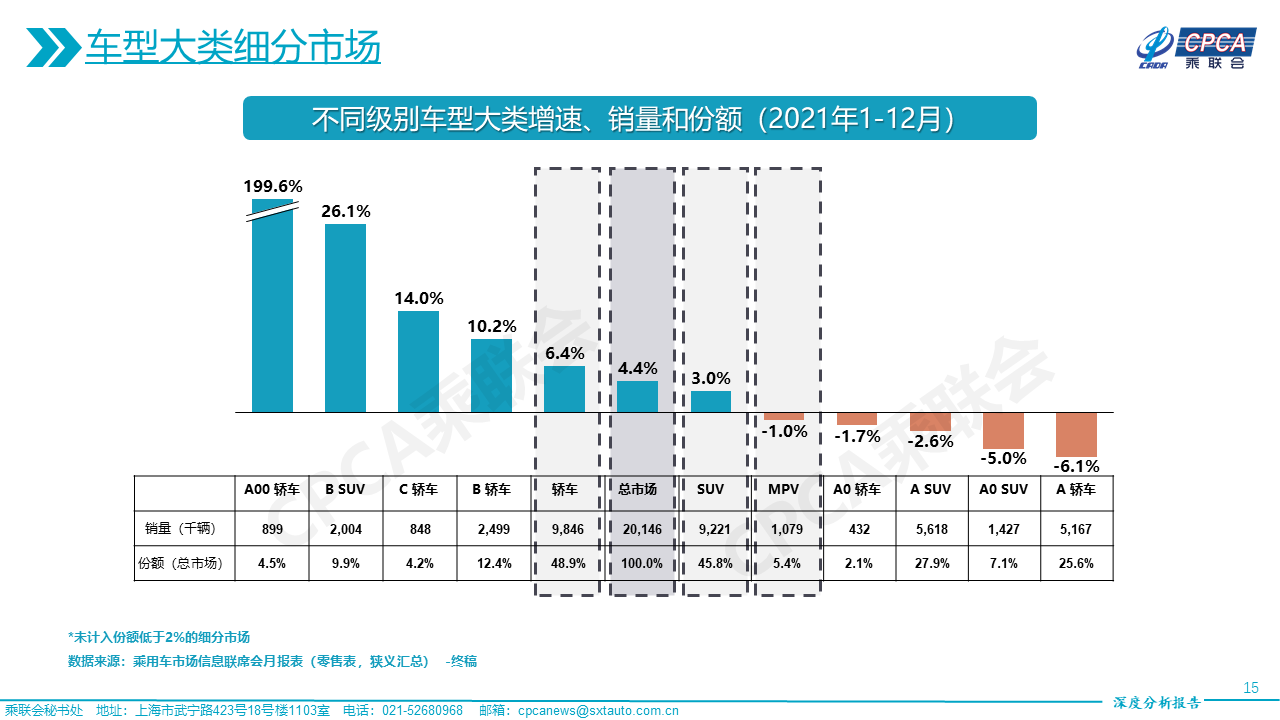

從銷量數據來看,SUV結束了近年對於中國車市的統治態勢,儘管全年922.1萬輛的總銷量依舊帶來了3%的同比增長,不過市場品類的引領者,最終還是交還給了984.5萬輛,同比增長6.4%的轎車。

細分市場方面,2021年在SUV品類中佔比最大的A級SUV市場的同比下滑成為致使SUV市場下滑的最主要因素。全年A級SUV市場共售出561.8萬輛,同比下滑2.6%,市場佔比達到27.9%。而A0級SUV同樣以142.7萬輛,5%的同比下跌“拖了後腿”。

不同於轎車品類擁有A00級新能源市場的全新增量市場。SUV市場的主要增量源於B級SUV市場的出色表現,全年共售出200.4萬輛,同比增長26.1%,市場份額上升至9.9%,一躍成為SUV品類的第二大細分市場。

造成SUV市場突變的主要原因在於,儘管整體市場相較2020年有所上升,但在消費需求無法被產能滿足時,國內車市依舊處於2018年以來的存量階段。馬太效應下的常態化競爭並未出現本質性的轉變,致使身處市場末端的SUV車型表現愈發無力。

值得注意的是,在主流價格區間的SUV產品中,車身尺寸已經不再是影響消費者的唯一因素。雖然在銷量排行榜前列,A級SUV依舊佔據着大量席位,但一線集團的下滑與二線梯隊的全面開花,都展現出存量市場下產品差異化對於市場的重要激勵作用。

馬太效應加劇

對於整體市場而言,SUV市場馬太效應仍在加劇。從全年銷量來看,總銷量在3萬輛以上(月均銷量超過2500輛)的車型共計72款,其中共28款出現同比下滑,平均跌幅為24%。低於該銷量數值的車型共100款,其中58款出現同比下滑,平均跌幅為47%。

縱然從2018年開始的車市下滑,已經幫助車市淘汰了眾多中國市場10年黃金髮展期所誕生的低產品力SUV車型,但從目前的市場在售車型來看,SUV市場的拖尾現象依舊十分嚴重。除去十餘款年內上市車型,月銷不足2500輛的SUV產品中,有近65%都出現了大幅的同比下跌。

其中,諸如風神AX7、風光S560、野馬博駿等產品,均表現出車企在SUV市場增量時期研發的不明確性,一味從產品線角度進行細分市場的拓充與進駐,卻忽略了市場需求的變化,致使這些產品從誕生至今,在產品力方面變化甚微,最終形成難以在市場紅海中立足的局面。

同時,身處末尾的SUV產品,多數缺乏品牌體系力加持,北汽、雪佛蘭、一汽吉林、JEEP等品牌自身研發能力不足,成為了其市場銷量下滑的罪魁禍首。當SUV市場紅利期退卻,企業又無法快速用新技術迎接消費者需求變革與市場轉型,其現有的產品線與低下的銷量,反而將成為這些品牌未來發展的“絆腳石”。

自主份額持續上升

在國別劃分層面,自主品牌在淘汰賽下,市場份額提升明顯,儘管合資品牌在2021年持續受到缺芯等因素干擾,但一線自主品牌在技術層面與口碑的提升,實則是自主SUV銷量快速提升的關鍵。

通過2019年和2020年兩年的市場與品牌沉澱,自主品牌份額從2020年35.7%的谷底,回升至2021年一季度的38.5%。儘管3月份哈弗H6的單月銷量被本田CR-V反超,但受制於下半年開始的缺芯影響,合資品牌最終的銷量表現並未能延續上半年的勢頭。

在第三季度缺芯嚴重影響合資品牌銷量時,自主品牌良好的供應鏈體系不僅為其提供了補足市場的機遇,也為自主品牌的持續產品推新提供了可能。回顧整個2021年,合資品牌在SUV市場僅推出6款新車,而自主品牌則高達18款。

更為重要的是,自主品牌對於SUV市場的多年探索,賦予了頭部車企充分的研發經驗與消費需求反饋。面對下半年全球車市的嚴重受挫,以及海外市場對SUV車型的愈發認可,自主SUV在出口端成功打開市場。目前,奇瑞旗下的瑞虎5x;名爵旗下ZS、HS;哈弗旗下H6、H9、領克旗下01等車型,均在海外市場有着不錯的認可度。

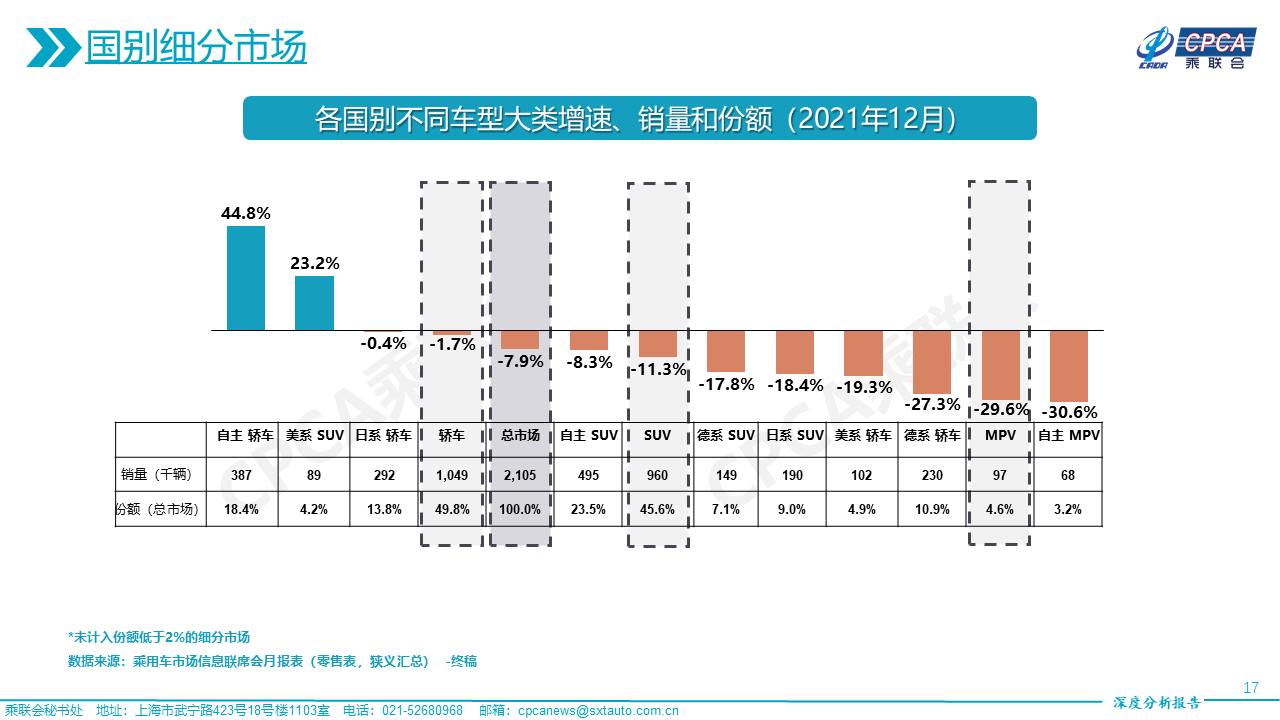

而合資品牌內部則呈現出此消彼長的態勢,數據顯示,2021年除美系SUV銷量上漲32.8%外,在合資品牌中佔比較高的日系SUV與德系SUV均出現了不同程度的同比下滑。

整體而言,合資車企是2021年缺芯與疫情的最直接受害者,從12月銷量不難看出,德系與日系的下滑仍未得到明顯緩解。而且,截至目前,除豐田表示從12月開始將逐步提升產能外,合資品牌普遍對2022年的缺芯狀況繼續持以悲觀態度,這也意味着包括大眾、本田等在內的主流合資車企仍將陷入長期銷量不振的狀況。

相較之下,擁有更加充足芯片供應的美系品牌,在市場中表現則相對穩定,但在乘聯會數據中,美系SUV的73萬銷量中,特斯拉Model Y成為增量的主要貢獻者。對於通用系的雪佛蘭和別克而言,集團研發能力的匱乏,使其SUV產品在近年已經愈發難以跟上市場變化的步伐。全年對比下,僅法系的標緻與雪鐵龍品牌在銷量端呈現出觸底反彈之勢,不過,目前兩個品牌均未針對SUV產品制定全新戰略規劃,隨着2022年競品車企在電動化方向上的投放加速,合資SUV市場或許也將再度生變。

SUV迎多元化時代

同時,正由於電動化與智能化對於汽車行業的影響加劇,SUV市場的“神車”時代也即將迎來終結。

儘管從銷量榜單前列來看,SUV市場的排名變化並不明顯,哈弗、長安、吉利組成的自主品牌“御三家”依舊牢牢霸佔着領獎台。本田、豐田、大眾等品牌旗下的A級SUV也同樣是榜單常客。不過,頭部SUV產品中,哈弗H6、博越、CR-V、途觀的下滑,正展現出“神車們”在市場中的頭部效應正在下降。

類似於MPV市場中五菱宏光S的跌落神壇,面對消費升級的需求以及消費羣體的轉變,眾多長期佔據榜單前列且深入人心的產品,在日趨多元化的市場需求下正顯得愈發無力。

在車企多品牌戰略、產品譜系轉型的思路下,月銷5000輛以上的產品正逐漸形成混戰局面。這一現象在近年大量推出新品的自主品牌中展現得尤為明顯。鮮明的產品特色,正在將原本擁擠的A級SUV市場愈發細化,存量競爭時代下的全新SUV市場格局已經悄然呈現。

以主攻SUV市場的長城集團為例,兩年時間,通過復古風格的哈弗大狗、精於越野市場的坦克300以及獨具營銷賣點的哈弗初戀、哈弗赤兔等產品,長城成功走出了由哈弗H6獨自領銜的“神車”時代。同時,伴隨着產品的推新,長城旗下的各個品牌還按照其產品調性,進行了全面且具有針對性的營銷革新。

而諸如主打性價比的五菱星辰、瑞虎8;傾向運動化設計的長安UNI-T;打造“旅行+”的捷途X70等同樣具備鮮明產品標籤的產品,也各自在其所處的細分市場或價格區間,實現了銷量上的突破。

同時,隨着新能源市場的暴增,SUV已經成為越來越多車企在主流市場電動化佈局的對象。從眾多車企發佈的未來產品戰略規劃來看,近年主流SUV市場的電動化即將全面展開,這也意味着在動力形式從燃油向電動化轉型的過程中,SUV或將持續引領市場的風潮。

目前,比亞迪與大眾在電動化SUV上已經先行一步,不同技術路線所延伸出的市場也在先行者的探索中被逐步打開。從去年下半年開始,自主品牌中哈弗、吉利、奇瑞等品牌均已加速混動技術在SUV產品上的應用,而合資品牌中福特、本田、豐田等車企也紛紛做好了引入純電SUV的準備。

總體而言,身處市場變革的大環境當中,SUV市場潛力猶存,但這份潛力,更多源自存量市場下末位淘汰制所留下的少量蛋糕。對於有能力分食的頭部車企而言,究竟選擇在電動化賽道上轉向?還是留守燃油產品,在主流價格市場進一步鞏固銷量基盤?或將成為SUV市場的電動化完全到來之前,車企們全新的課題。

**附:**2021年SUV銷量排行榜

本文系觀察者網獨家稿件,未經授權,不得轉載。