借疫情東風IPO的英諾特,實控人存疑問題待解

(文/觀察者網 李鵬濤 編輯/馬媛媛)站在新冠檢測“風口”上的北京英諾特生物技術股份有限公司(下稱:英諾特),已於2月16日科創版上會,並順利過會。

觀察者網注意到,英諾特近幾年的業績像坐上了“過山車”一般,該公司營收從2019的1.38億元突增至2020年的10.37億元之後,又突然“變臉”降至3億元左右;同時,該公司銷售費用不僅高於研發費的2倍之多,而且銷售人員平均薪酬仍是研發人員2倍左右。

截至2020年末,英諾特的總資產為7.8億元,與此次IPO擬募資12.09億元相比,該公司的募集資金總額明顯高於公司現有體量。在該筆募集資金中,4億元將用於補充流動資金、3.53億元用於體外診斷產品研發及產業化、2.56億元用於營銷及服務網絡建設、1.42億元用於體外診斷產品研發以及5874萬元用於信息平台化建設。

令人感到不解的是,IPO之前,英諾特實控人葉逢光的父親葉金保與該公司存在着“千絲萬縷”的聯繫,且很多媒體在報道中也稱葉金保為“唐山英諾特董事長”,但在遞交招股書之後,英諾特卻極力地想與葉金保“劃清界限”。

成與敗均取決於疫情

成立於2006年的英諾特,是一家專注於POCT快速診斷產品研發、生產和銷售的高科技生物醫藥企業,公司產品以呼吸道病原體檢測為主,同時覆蓋優生優育、消化道、肝炎等多個檢測領域。

2020年年初新冠疫情爆發後,英諾特於2020年2月22日通過國家藥監局應急通道審批,獲得國內首批新冠病毒IgM/IgG抗體檢測試劑盒註冊證,後續陸續取得了包括FDA的EUA授權在內的多個海外市場準入許可。

受新冠檢測產品收入的帶動,前期規模較小、發展相對平穩的英諾特在2020年迎來了業績大爆發。

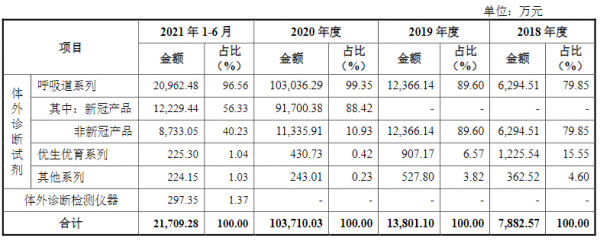

2018年至2020年,英諾特分別實現營收7882.57萬元、1.38億元、10.37億元,淨利潤分別為1696.72萬元、2128.83萬元、5.72億元。其中,2020年該公司新冠檢測產品銷售額達到9.17億元,佔當期營收比重達88.42%。

然而英諾特業績暴增的勢頭似乎只是“曇花一現”。2021年,該公司預計僅實現營收3.1億元至3.3億元,同比下滑68.18%-70.11%,歸母淨利潤為1.05億元至1.15億元,同比下滑79.88%-81.63%。

對於2021年業績的暴跌,英諾特認為,首先是該公司在廣東、江西、河南等11個省份已經中標新冠抗體檢測試劑的帶量採購,導致其新冠抗體檢測產品價格大幅下降,平均降幅約為40%,且因國內新冠疫情目前控制情況較好,目前尚未實現“以價換量”。

其次,英諾特的新冠檢測產品主要為抗體檢測產品和抗原檢測產品,該產品無法區分感染新冠病毒後產生的特異性抗體和注射新冠疫苗後產生的中和抗體,因此對接種成功產生中和抗體的疫苗接種者將不具備檢測效用。隨着國內新冠疫情逐步得到控制及新冠疫苗接種率的提升,新冠抗體檢測試劑的銷量有所回落。

在國際市場上,新冠抗體檢測試劑的供給大幅增加,導致市場競爭逐步加劇。部分國家在產能提升之後,逐漸替代使用本土產品,對新冠檢測試劑的進口需求有所下降。

基於上述情況,英諾特表示,該公司新冠抗體檢測產品的收入存在進一步下滑的風險。

銷售人員薪資是研發人員的2倍

事實上,英諾特新冠檢測產品收入在2020年就出現下滑的跡象了。

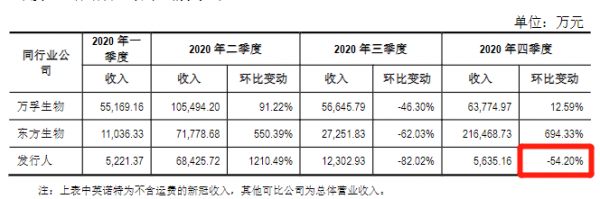

2020年一季度至四季度,該公司新冠檢測產品分別營收5221.37萬元、6.84億元、1.23億元和5635.16萬元,其中第二季度至第四季度環比增長率依次為1210.49%、-82.02%、-54.2%。

在業務模式相近的可比公司中,雖然2020年第三季度,萬孚生物與東方生物的新冠檢測產品收入均出現環比下滑,但在該年第四季度,兩家可比公司新冠檢測收入又出現了環比上升,且東方生物環比增幅高達694.33%,然而英諾特新冠檢測產品收入卻持續環比下滑54.2%。

英諾特對此解釋道,“由於第四季度新冠病毒IgM/IgG抗體檢測試劑盒的競品廠家逐步增加、市場需求有所下降,市場競爭激烈,銷量及單價均有所下降,因此銷售收入在第四季度有較大幅下降,而發行人新冠抗原檢測試劑盒在2020年度處於研發中未上市銷售。”

進入2021年,英諾特新冠檢測產品銷售收入進一步下滑。2021年上半年,該公司新冠檢測產品收入為1.22億元,同比下降83.39%。根據該公司初步測算,其新冠檢測產品實現的收入為1.62億元,且主要集中在一季度,二三四季度新冠檢測產品的銷售收入逐步下滑,全年同比下滑82.38%。

除了支撐業績增長的新冠產品收入在鋭減外,英諾特原有業務也呈下滑趨勢。2018年至2020年和2021年上半年,剔除新冠產品收入後,該公司原有業務分別實現7882.57萬元、1.38億元、1.2億元和9479.84萬元。

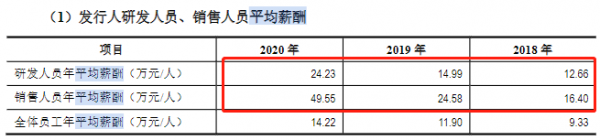

作為一家自稱“高度重視研發創新”的公司,英諾特研發費用幾乎是其銷售費用的二分之一。

2018年至2020年和2021年上半年,該公司研發費用分別為1103.36萬元、2134.67萬元、5940.96萬元和1605.06萬元,佔總營業收入的比例分別為14.00%、15.47%、5.73%和7.39%。

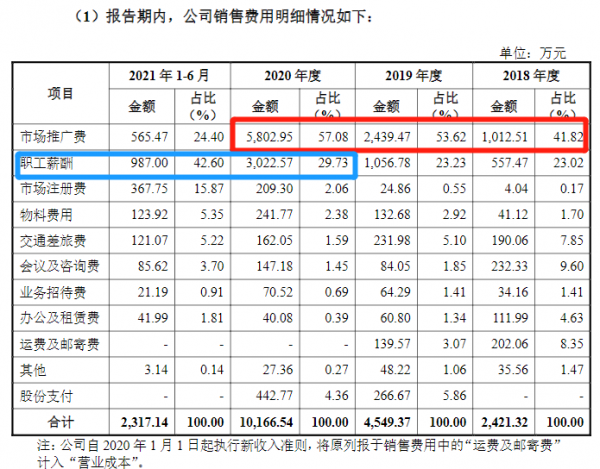

上述同期,英諾特的銷售費用分別為2421.32萬元、4549.37萬元、1.02億元和2317.14萬元,分別佔總營收的30.72%、32.96%、9.8%和10.67%。

觀察者網發現,2018年至2020年,英諾特的市場推廣費佔據了銷售費用的“半壁江山”,而在2021年上半年,該公司職工薪酬支出佔比突增至42.6%。對此,英諾特表示,因該公司銷售收入持續增長,該公司相應提高了銷售人員的薪酬水平,同時銷售人員數量有所增加,致使職工薪酬持續增長。

從銷售人員與研發人員的平均薪酬上看,英諾特研發人員的平均薪酬顯著低於銷售人員。2018年至2020年,英諾特的銷售人員平均薪酬分別為16.4萬元、24.58萬元、49.55萬元;研發人員平均薪酬分別僅為12.66萬元、14.99萬元、24.23萬元。

對於銷售人員平均薪酬高於研發人員,英諾特則解釋道,主要原因是銷售人員與研發人員的薪酬機制不同。銷售人員薪酬包含銷售提成,銷售提成的高低與當期銷售業績密切相關,波動性較大;而研發人員薪酬以研發成果為導向,更注重長期穩定激勵。同時,該公司銷售業績快速增長,導致銷售人員銷售提成相應提高,並且該公司一直堅持銷售人員精簡高效策略,因此人均薪酬增長較快。

此外,英諾特還認為,近幾年研發人員的平均薪酬呈逐年上漲趨勢,並高於該公司全體員工平均薪酬及同行可比公司研發人員平均薪酬。因此該公司高度重視研發工作,並以研發成果作為其持續發展的推動力,並非以銷售而非研發作為導向。

實控人認定屢遭質疑

除了前述問題外,英諾特還存在着諸多疑點。在英諾特經歷的三輪問詢中,監管方面均對該公司實控人前後不一致產生質疑。

公開資料顯示,英諾特及其全資子公司唐山英諾特是由葉逢光父親葉金保創立,由其投入資金進行研發,並負責經營管理。

在英諾特IPO之前,河北日報、河北新聞網、人民網(河北頻道)等媒體先後報道過葉金保的個人事蹟,並將其稱為唐山英諾特的董事長、負責唐山英諾特經營管理。

但在科創板提交招股書之際,英諾特的董事長卻換成了葉金保之子葉逢光。

招股書顯示,英諾特的實際控制人為葉逢光和張秀傑,合計控制該公司66.29%的股權。其中,葉逢光控制公司37.23%的股份,現為公司董事長;張秀傑控制公司29.06%的股份,是公司董事、總經理。

事實上,創始人之子繼承家族產業的情況並不少見,但弔詭的是,英諾特方面堅稱張秀傑與葉逢光才是該公司的實控人,而葉金保從未直接或間接持有該公司的股份,也不存在委託他人持有該公司股份的情形,未在該公司擔任董事、監事及高級管理人員,不擁有對該公司的控制權。

英諾特還聲稱,長期以來,相關媒體未能準確區分葉金保與葉逢光二人之間、二人與唐山英諾特之間的確切關係,以致在報道中多次出現誤稱葉金保為唐山英諾特董事長、負責唐山英諾特經營管理的情況。

鑑於上述對於實控人矛盾的説法,監管方面反覆向英諾特求證,該公司對實際控制人的認定是否準確、合理,葉保金是否實際擁有對該公司的控制權。

值得注意的是,英諾特及其子公司唐山英諾特創立時,其中不少出資來自葉金保夫妻的共同財產。

在張秀傑籌劃創立英諾特時,由於缺乏創業資金,經與葉金保的妻子崔鳳豔聯繫後於2006年2月共同出資設立英諾特有限,此後崔鳳豔又通過增資4000萬元取得唐山英諾特80%的股權,隨後在2014年12月,基於家庭財富安排的考慮,崔鳳豔將持有的英諾特有限及唐山英諾特全部股權轉讓給其兒子葉逢光。

不過,英諾特對此解釋道,除崔鳳豔的出資資金來自於葉金保、崔鳳豔的夫妻共同財產,且出資行為經雙方協商一致作出外,葉金保從未參與唐山英諾特的設立、未投入資金進行研發。

觀察者網還注意到,葉金保曾作為唐山英諾特的“企業負責人”被推選為全國勞動模範。而英諾特給出的解釋是,根據《2020年全國勞動模範和先進工作者推薦評選工作有關政策説明》,“企業負責人”是指“企業負責人指具有法人資格企業的董事長、黨委書記、總經理,不具備法人資格的中央企業下屬的三級以上企業、省屬企業下屬的二級以上企業的黨委書記、總經理,盈利性質的民辦非企業機構負責人。

有意思的是,英諾特曾在回覆函中明確説明葉金保並不屬於該公司的員工,但卻擔任着唐山英諾特黨支部書記一職,並以“企業負責人”的身份成為2020年全國勞動模範。

但在英諾特看來,葉金保擔任唐山英諾特黨委書記與不是該公司員工並不衝突。因為唐山英諾特此前的正式黨員人數不足3人,不具備單獨成立黨支部的條件,所以中共遷安高新區工作委員會同意唐山英諾特、遷安興衡、唐山鴻信房地產開發有限公司成立聯合支部委員會,並批准聯合支部委員會選舉葉金保為聯合支部委員會的書記。

本文系觀察者網獨家稿件,未經授權,不得轉載。