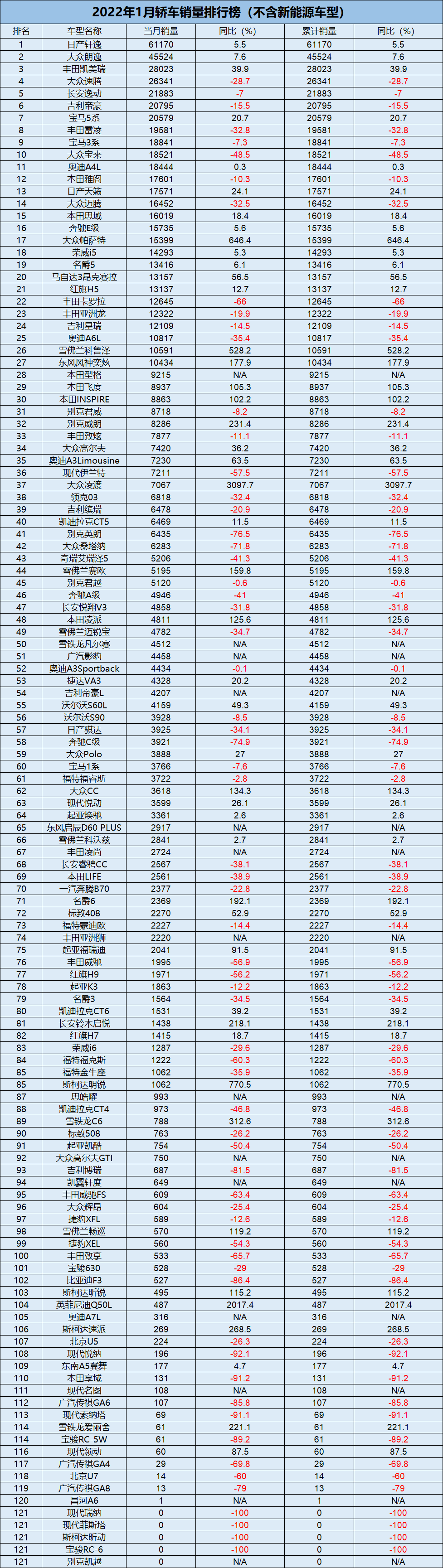

1月轎車市場:同比下滑6.2%,B級市場兩級分化嚴重

张家栋

(文/張家棟 編輯/婁兵)日前,乘聯會正式發佈了1月國內乘用車市場產銷數據,整體來看,國內狹義乘用車總銷量為207.8萬輛,同比下滑5%。不過,鑑於今年春節假期的提前停工以及節前國內疫情反覆的影響,1月整體微降的市場表現,折算後,依舊可以看作延續了去年第四季度開始不錯的回升勢頭。

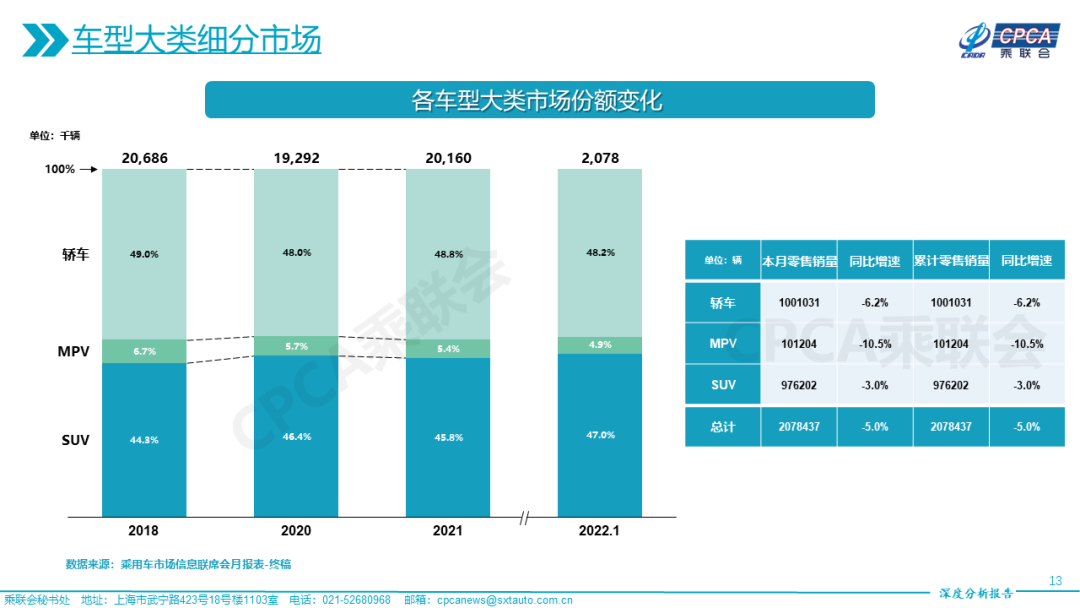

三大品類中,轎車市場的表現穩定,1月共售出100.1萬輛,同比下滑6.2%。但由於各車企在產銷上仍處於對抗芯片問題的調整狀態,而且部分車企在去年下半年為了批發數據積壓庫存的狀況,所以在市場的排名上,1月相較去年全年的銷量排名狀況出現了一定的變動。

整體而言,轎車市場的下滑,主要來源於末部產品的拖尾現象,以月銷10000輛為分水嶺,銷量在該數值以上的車型,出現下滑的產品數量僅為12款,平均下滑幅度為26.5%。而月銷萬台以下的車型,下滑產品數量為53款,平均下滑幅度達到48.7%。在市場淘汰機制的作用下,月銷不足千台的車型數量共39款,佔據了轎車整體市場的近1/3。

頭部集團愈發堅實

從榜單前列來看,軒逸與朗逸的強勢表現仍強勢宣告着轎車市場頭部集團地位的不可撼動。

1月,軒逸以突破6萬輛的銷量成績一枝獨秀,並且與排名第二的朗逸拉開近1.6萬輛的差距。只是,e-POWER車型僅5000輛左右的銷量,並沒能為軒逸帶來太多提升,而日產後續的電動化進程也或將因為主力車型的表現平平而尷尬。

進入新老車型交替期的朗逸,則以4.5萬輛的成績位列第二,由於上汽大眾受到芯片供應的影響嚴重,朗逸的市場銷量或許並不足以長期維持在高銷量水平,但目前上汽大眾已經透露新款朗逸的官圖,這也將成為其與新款軒逸爭奪市場頭名的殺手鐧。換代臨近之際,上汽大眾為朗逸分配的產能,或許是在為新車發佈提振士氣。

值得注意的是,去年的轎車三甲常客,年終位列榜單第四位的英朗,在1月份迎來滑鐵盧,批發銷量僅為6435輛,但零售2.1萬輛的銷量證明了別克在去年庫存的積壓問題。

凱美瑞銷量的攀升則預示着中國轎車市場消費升級的趨勢,目前,在燃油產品中,B級車銷量呈現出嚴重的兩極分化態勢。凱美瑞、寶馬3系、奧迪A4L、雅閣、天籟、邁騰、帕薩特、紅旗H5等產品不僅從去年開始便保持着銷量快速爬升之勢,其銷量也在1.5萬輛以上的成績趨於穩定,市場的良好反饋,促使了這些綜合產品力表現突出的B級車,成為了現階段消費者購車一步到位的首選。

除了B級產品的起勢外,豪華車型的快速增量,也為市場帶來了新的競爭,從排名來看,寶馬5系、3系、奧迪A4L還有奔馳E級等產品早已攀升至轎車榜單前列,且豪華車市場的整體升量態勢明顯。

與此同時,君威、邁鋭寶XL、奔馳C級的表現則不盡如人意,除了別克和邁鋭寶所依賴的通用系產品在技術迭代上偏慢外,奔馳C級則整體受到了換代在即的影響。

腰部集團尚處發力期

儘管在傳統燃油轎車前15名中,自主品牌仍僅有逸動和帝豪上榜,但二者的排名已經由去年的11名和9名,分別提升至1月的5、6位。其銷量也穩定在月均2萬輛以上,吉利、長安在轎車市場的穩步前行,正意味着自主品牌在新能源產品之外,同樣已經在合資圍堵的轎車市場中殺出一條血路。

而在自主陣營中,榮威i5、名爵5、紅旗H5、星瑞等車型在榜單上的名列前茅,也為自主品牌從去年開始的轎車市場話語權提升帶來了更多底氣。事實上,在電動化來臨之際,自主陣營除了五菱宏光MINI EV與比亞迪秦PLUS DM-i等全力在新能源技術上推進的產品外,眾多自主品牌並未放棄對於轎車市場的試探。

吉利星瑞、廣汽影豹等產品的推出,展現出了自主品牌期望在轎車市場奠定良好基石的願景。雖然兩款車型尚未突破自主品牌在A級轎車領域的廝殺,而且從1月銷量來看,其在市場中的銷量也出現了一定的環比下滑,但產品力的提升,依然展現出了吉利、廣汽等車企,期望把握消費升級態勢,並打造出自身獨特產品賣點的能力。

同樣,本田型格、雪鐵龍凡爾賽等合資品牌在去年推出的全新車型,也有着類似的產品思路,1月,型格共售出9215輛,凡爾賽則售出4512輛。這樣的成績在整體市場中看似表現平平,但在廣汽本田與東風雪鐵龍體系內,兩款產品的銷量均是其轎車體系下的全面突破。

末部集團亟待變革

如果説產品力是維持頭部集團穩定與腰部集團發力的核心,那麼其同樣也是末部集團目前難以突破自身的關鍵詞。

由於新能源市場的侵佔,傳統轎車在部分細分市場的地位正遭受着極為嚴峻的挑戰。本田LIFE所代表的小型車市場,如今已經是新能源純電產品的天下,對於車企而言,這部分產品早已無法適應市場環境的變化,目前市場中唯一保持高銷量的飛度,則擁有着沉澱已久的改裝與賽道屬性加持,才得以在日益激烈的競爭環境下維持自身的產品標籤。

另一方面,從1月份的銷量來看,位於10萬元級的緊湊型車市場末位的產品,在原本的優勝劣汰趨勢下,也已經逐步退出了市場的競爭。諸如起亞K3、威馳、致享等車型,在產品力長期難以滿足市場需求的狀況下,同級新能源產品以及高價值新品的出現,註定將優先蠶食其市場份額。

至於斯柯達、福特、雪佛蘭等車企在轎車市場所面臨的困境,則主要源於其品牌自身影響力的下滑或是技術迭代上的斷層,以銷量2227輛的蒙迪歐為例,在北美市場的停產以及緩慢的迭代速率,讓該產品在設計、配置方面都難以與主流市場抗衡。相比於大眾等車企不斷針對自身技術和市場年輕化變化進行迭代,福特不僅在3缸機上搬起石頭砸了自己的腳,更是在產品定位上鮮有改變。高端產品在市場中亦是如此,英菲尼迪Q50L、捷豹XFL僅500餘輛的月銷量,早已令其處於被市場淘汰的邊緣,但其產品自身的技術體系卻已長時間未曾更新。

不過,長期暴露出的產品力不足,正意味着車企應當及時調整戰略,尋找其他細分市場的突破。以比亞迪為首,更早轉向電動化技術的車企們,正加速全面退出傳統燃油車市場爭奪。目前,比亞迪在售燃油車僅剩比亞迪F3與宋燃油版,兩者在1月銷量同比下滑均超過80%。但在新能源市場,比亞迪已經在多個細分市場躋身市場前列。

身處自主轎車頭部的吉利,則在博瑞產品上做出了讓步,從而更好地為“中國星”系列騰出市場空間。廣汽傳祺則選擇了在GA系列難以取得市場認可的狀況下,儘快將目光移向了更具產品力的影豹身上。

或許對於市場沉澱已久的合資品牌而言,斷舍離並非易事,但雷諾、菲亞特等品牌在中國市場的退出,早已展示出消費者對於產品需求不斷提升所帶來的市場殘酷。對於身處末尾的轎車產品而言,何時能夠在車企的戰略中實現翻身,或是早早被捨棄從而讓品牌將更多精力投入到轉型與戰略規劃中,則更顯得刻不容緩。

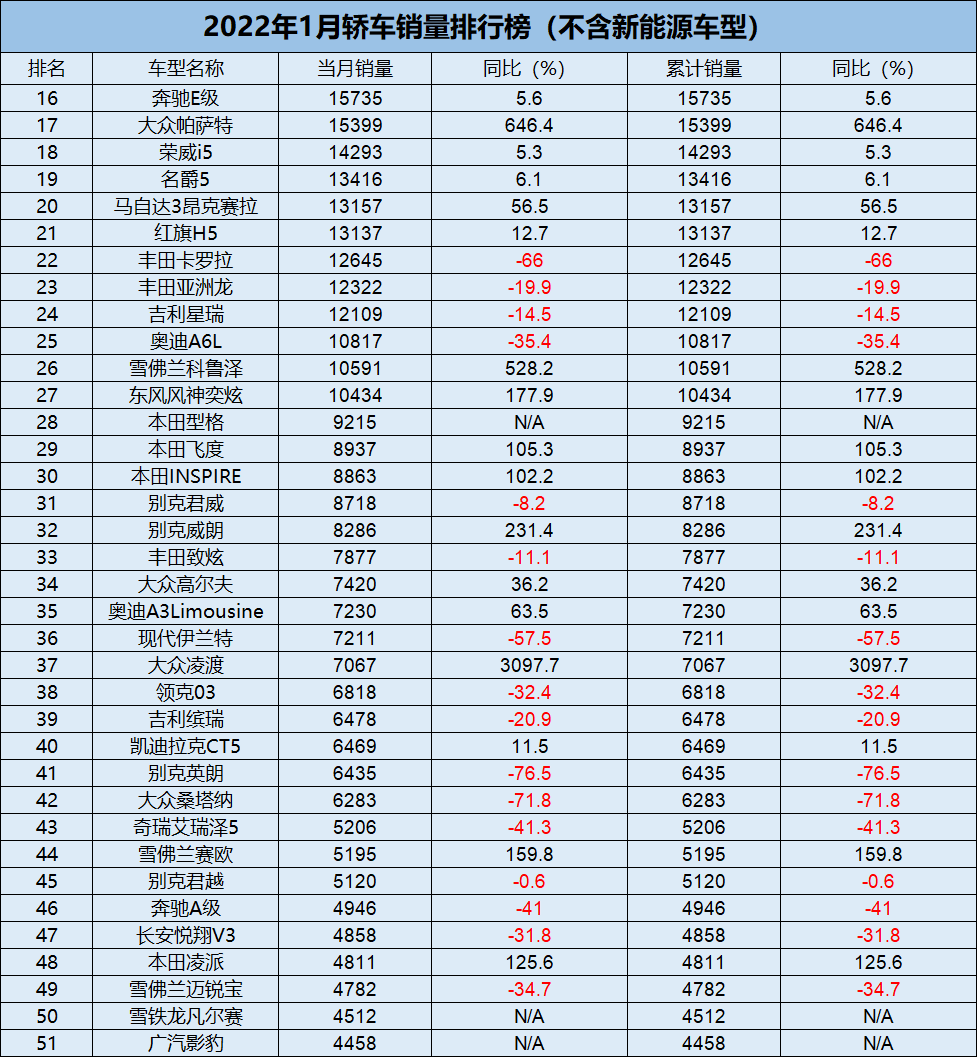

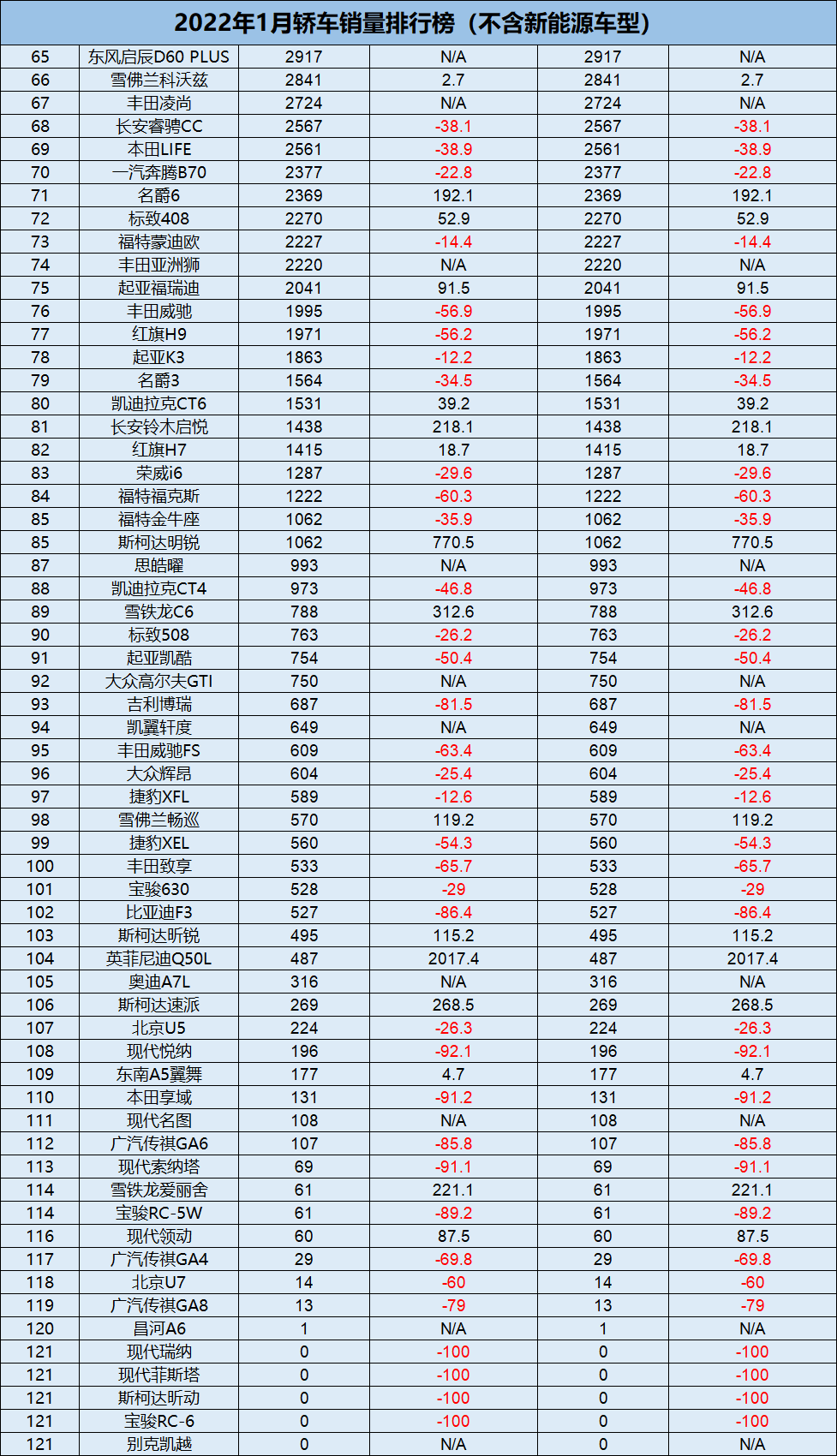

**附:**2022年1月轎車銷量排行榜

本文系觀察者網獨家稿件,未經授權,不得轉載。