嚴監管下“醫美茅”失寵,愛美客市值蒸發近800億

(文/觀察者網 李鵬濤 編輯/馬媛媛)被稱為“女人的茅台”的愛美客再度刷新人們對醫美行業高利潤的認知上限。

日前,愛美客公佈了2021年的“成績單”。去年該公司實現營收14.48億元,同比增長104.13%,歸母淨利潤9.58億元,同比增長117.81%,營收淨利雙雙翻番。其毛利率高達93.96%,而貴州茅台的毛利率也僅是維持在91%左右。

與同行相比,愛美客業務發展較為單一,其主力產品竟佔總營收的7之多;雖然該公司為了拓展產品線而進行對外投資,但卻面臨虧損。

此外,愛美客靚麗的業績也沒能讓資本市場買賬,自3月8日至3月14日收盤,該公司已跌去8.84%至428元/股,較離高點844.44元/股已下跌52.04%,總市值已蒸發781億元,僅剩926.04億元。

愛美客是家怎樣的公司,它還能否再重回近千元股價的高光時刻?

毛利率高達90%以上

愛美客是一家開展醫療美容生物醫用材料自主研發與應用的企業,醫美項目分為手術類治療項目與非手術類治療項目,愛美客主要產品為Ⅲ類醫療器械,應用於非手術類治療。

在“顏值經濟”快車的帶領下,愛美客近幾年營收和淨利潤均保持逐年增長態勢。2019年至2021年,該公司營收增速分別為73.74%、27.18%和104.13% ,淨利潤增速148.68%、43.93%和117.81%。

觀察者網注意到,愛美客營業收入主要來源於已上市及獲批的注射類皮膚填充劑,分為凝膠類和溶液類注射產品。

2021年,溶液類注射產品營收為10.46億元,同比增長133.84%,佔總營收的72.25%;凝膠類注射產品營收為3.85億元,同比增長52.8%,佔總營收的26.61%;而面部埋植線產品和化妝品分別僅營收529.97萬元、1109.71萬元,分別佔總營收的0.37%和0.77%。

與業績增速相比,愛美客的盈利能力才是最引人注目的。上述兩類產品不僅營收佔比最高,且毛利率也最高。2021年溶液類和凝膠類注射產品毛利率分別高達93.82%、94.55%,分別較上年同期增長1.37%和2.61%。

值得一提的是,愛美客近幾年的毛利率均維持在90%以上,其之所以能常年維持如此高的毛利率,一是由於其產品成本相對較低而售價較高,二是玻尿酸擁有着極高的復購率,只有持續打才能維持效果。

從期間費用類別看,2021年愛美客銷售費用為1.56億元,同比增長120.56%;研發費用為1.02億元,同比增長65.54%;管理費用為6471.58萬元,同比增長48.76%。

產品單一、投資虧損420萬

目前,愛美客的拳頭產品是“嗨體”,一種注射用透明質酸鈉複合溶液。該產品是一款頸部修復產品,目前暫無已上市競品。換言之,“嗨體”是愛美客唯一的“護城河”,靠市場上的先發優勢和獨佔性取得了一席之地。

但看似領先的優勢,卻並非那麼牢固。透明質酸產品並非不可替代,一旦核心產品市場缺失或遭遇天花板,對公司的成長性將造成重大影響。

在同類上市公司中,華熙生物圍繞玻尿酸上下游展開全產業鏈擴張,昊海生科在佈局玻尿酸上下游業務同時,還有眼科、骨科等多業務板塊作為支撐。相比之下,愛美客僅有單一注射類產品。

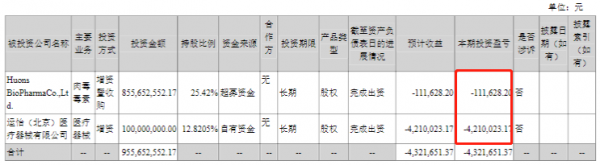

此外,愛美客2021年還擲超8億元人民幣押注肉毒毒素。去年年中,該公司出資8.56億元收購了韓國企業Huons Bio25.42%的股權。此次收購,愛美客瞄準的是Huons Bio在肉毒毒素產品上的研發實力,其肉毒毒素產品Hutox於2019年4月在韓國取得產品註冊證,並在全球多個國家開展臨牀試驗。

但不盡人意的是,該筆投資目前並未帶給愛美客超額的收益。財報數據顯示,2021年該筆投資虧損11.16萬元。同期,愛美客另一筆增資10億元收購的運怡醫療器械公司12.82%股權,也出現了一定程度的虧損,虧損金額達421萬元。

目前,雖然愛美客用於中度至重度皺眉紋的注射用A型肉毒毒素處於III期臨牀試驗階段,但其競爭對手昊海生科與華熙生物也紛紛出資購買國外肉毒素產品的使用權,競爭加劇。

監管之下股價腰斬

雖説醫美行業屬於消費型項目,不僅對醫保免疫、沒有采集風險,而且復購率高,是一門好生意,但由於該行業一直處於野蠻生長階段、亂象叢生現象嚴重,致使2021年國家出擊“重拳”整治行業的不規範行為。

據觀察着網不完全統計,2021年全年相關部門共頒佈超過20項針對醫美行業的法律法規政策,其中影響力度最大的當數6月的八部委聯合發文的《打擊非法醫療美容服務專項整治工作方案》,表示依法規範醫療美容服務信息和醫療廣告行為,嚴厲打擊虛假醫療美容類廣告、信息以及不正當競爭行為。

從宏觀層面看,監管政策各方面都利好頭部企業,但愛美客面臨單品獨大、缺乏強勁新品的現狀,或導致該公司股價自2021年年中844.44元/股下滑至428元/股,截至3月14日,該股票累計跌幅已達52.04%。

隨股價下跌的還有市盈率,雖然愛美客市盈率已從高位的391倍回落至96倍,卻仍高於華熙生物的64倍和昊海生科的37倍估值水平,市場普遍認為過高的市盈率潛藏着市值泡沫的風險。

其實,將愛美客與華熙生物比較後不難發現,愛美客的營收額遠低於華熙生物。2021年華熙生物實現營收49.48億元,比愛美客高出35億元。

值得關注的是,愛美客在創業板上市不到一年的時間,其又謀求赴港上市。

截至報告期末,愛美客關於發行H股申請材料已獲中國證監會受理,並已向香港聯交所遞交H股上市申請並刊發申請資料;且該公司H股發行上市申請尚在相關機構審核中。

對此,盤古智庫高級研究員江翰表示,愛美客選擇港股二次上市,是希望通過二次上市實現對自身業務發展的進一步加速,而結果究竟如何,愛美客能否有所突破,尚待時間觀察。

本文系觀察者網獨家稿件,未經授權,不得轉載。