2月SUV市場:H6再丟第一,SUV市場終到換代時

张家栋

(文/張家棟 編輯/婁兵)每年2月由於春節等客觀因素影響,銷量出現大幅的環比下滑近乎已經成為車市的常態。但從整體趨勢來看,2021年初車市快速反彈後,今年SUV市場仍連續兩月保持較為高速的增長,展現出在新能源的驅動下,國內車市尚存的市場潛力。

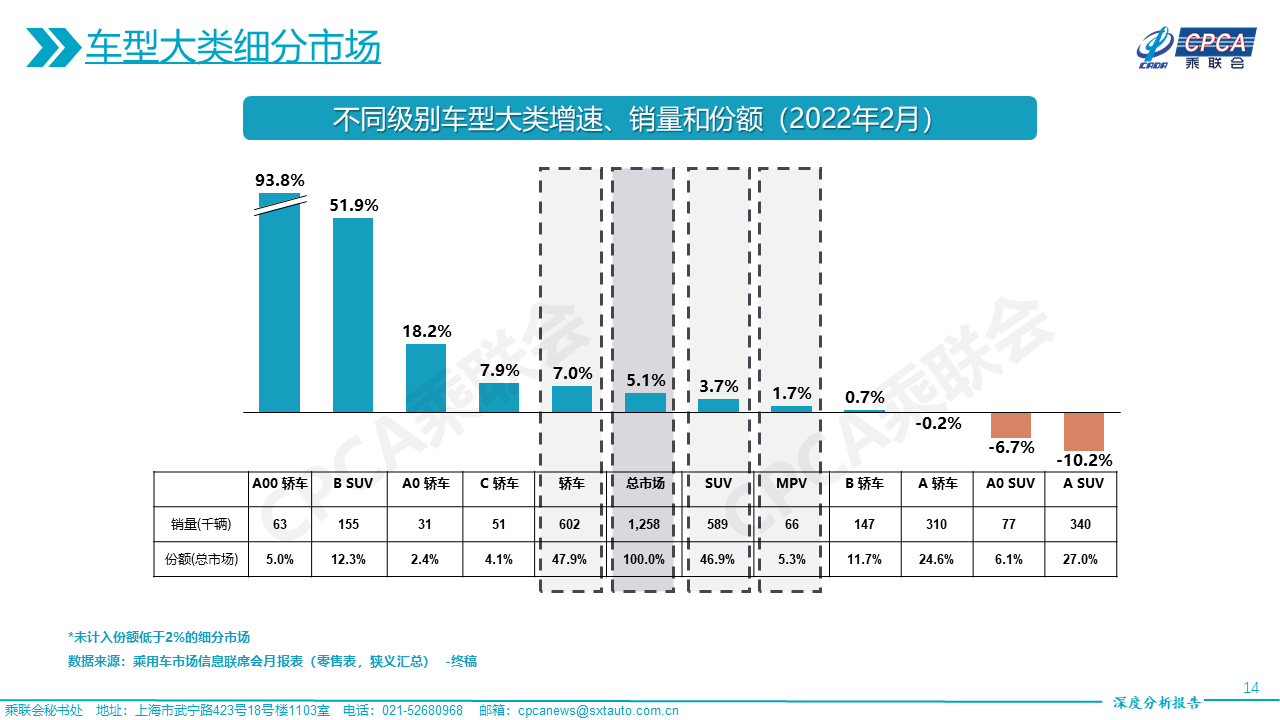

根據乘聯會發布信息顯示,2月國內乘用車累計批發銷量145.5萬輛,同比增長26.9%,其中SUV銷量共計72萬輛,同比增長27.3%,超越市場同比增幅。

在產品端方面,SUV市場的火爆在一定程度上依賴於車企對該市場持續關注,過去一年時間中,車市共新增32款燃油SUV產品,儘管大部分車型在市場中由於缺乏口碑積澱而未能實現突破,但諸如五菱星辰、吉利星越L、卡羅拉·鋭放等產品已經在市場中逐步找準定位,並實現銷量的快速提升。

另一方面,由於新能源技術的推動作用,傳統燃油SUV的市場環境從去年開始便開啓了全面的轉變。面對近年純電動產品對於高端化市場以及入門級市場的強勢進駐,燃油SUV在市場中的優勢空間已經被日漸壓縮至10-30萬元市場區間。而去年以比亞迪為首的混動技術產品的異軍突起,則進一步壓縮了自主品牌10-15萬元級SUV市場份額,新能源產品的加入,令市場對於產品的綜合需求再度拔高,傳統SUV市場的消費升級趨勢逐漸顯現。

從市場表現來看,自主品牌在SUV市場的領先地位快速褪去。**2月SUV銷量排名前十位中,****僅3款自主品牌車型上榜。**同時,在銷量過萬的20款SUV產品中,除奧迪Q5和本田繽智兩款合資產品外,其餘5款下滑產品均為自主品牌車型,且降幅接近25%。相較之下,本應持續遭受缺芯困擾的合資品牌產品,則正加速走出產能困擾,提振銷量。

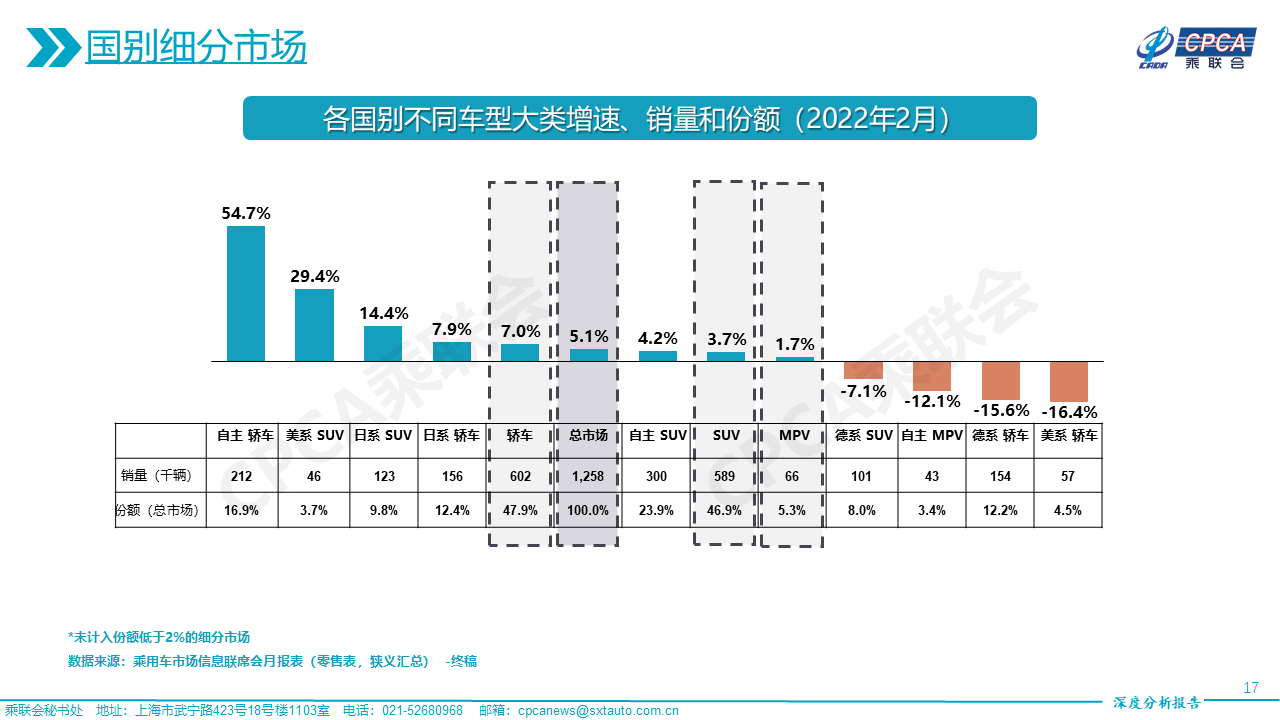

在乘聯會發布的國別細分類型中,也清晰反映了自主與合資SUV的銷量走勢。今年2月,被缺芯問題困擾近半年之久的日系SUV突然發力,共計售出12.3萬輛,同比增長14.4%;美系SUV則延續了去年以來的良好態勢,售出4.6萬輛,同比增長29.4%;德系SUV則仍受困於芯片斷供,繼1月出現小幅起色後,2月售出10.1萬輛同比下滑7.1%,不過該數值相較去年下半年已經大幅收窄,展現出合資車企走出市場陰霾的徵兆。而去年市場份額大幅攀升的自主SUV,市場增速則明顯放緩,2月自主SUV共售出30萬輛,同比增幅4.2%。

小型SUV:斷層嚴重

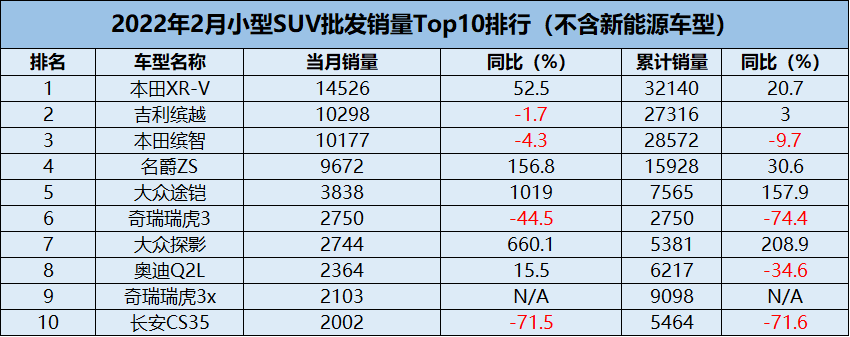

整體數據來看,小型SUV市場份額進一步收窄,2月共計銷售7.7萬輛,市場佔比下跌至6.1%。

與小型轎車市場類似,小型SUV市場同樣在市場中愈發缺乏競爭優勢,消費需求的不斷提升令小型SUV在性價比層面難以與緊湊型產品相抗衡,而空間帶來的“硬傷”,則註定了小型SUV在消費升級趨勢下的衰落。

2月,除本田XR-V、吉利繽越、本田繽智三款車型銷量過萬,以及名爵ZS重回9000輛大關外,從第五名的途鎧開始,小型SUV銷量均難以突破5000輛。足見該細分市場斷層嚴重,目前,排名前四位的車型已經在市場中逐步形成品牌效應,在銷量層面表現穩定。

值得注意的是,南北大眾旗下的途鎧與探影在2月漲勢迅猛,未來如果大眾能夠從芯片危機中走出,或許其小型SUV產品有望加入到一線隊伍競爭當中。

緊湊型SUV:自主退位成下滑主因

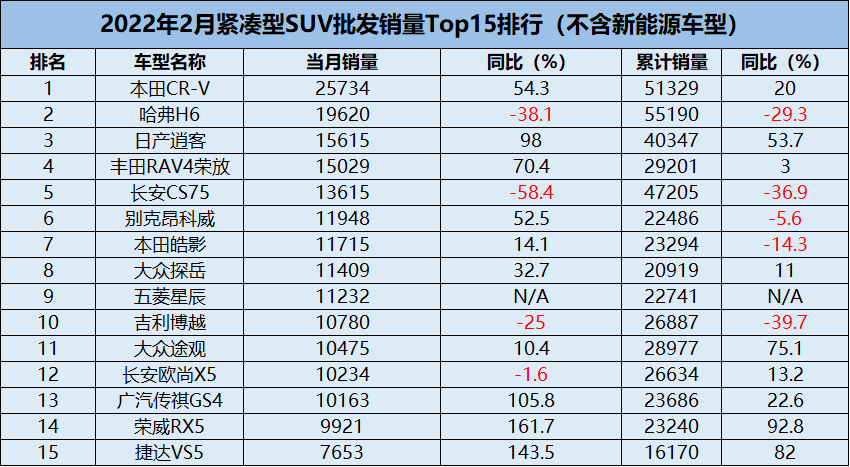

2022年伊始,SUV市場份額最高的緊湊型細分市場便出現收縮跡象。**2月,緊湊型SUV市場共售34萬輛,同比下滑10.2%,市場佔比來到27%。**其中,自主品牌的整體失速,成為該級別市場下滑的主要原因。

如果將去年的SUV銷量排行與今年2月作對比,SUV市場可謂風雲突變。儘管從2018年車市轉入保量時期後,自主SUV便不再呈現出昔日霸榜的跡象,但2020年開始,吉利博越、長安CS75 PLUS的相繼崛起,都讓獨自領跑市場的哈弗H6不再孤單。自主品牌在緊湊級SUV的統治地位,也始終未曾因為合資車企在SUV車型上的反撲而出現動搖。

然而自從2021年4月,哈弗H6罕見地從SUV銷量排行榜讓出頭名之位開始,似乎這個常年在中國SUV市場保持絕對領跑之姿的車型,便隨着市場消費的變化出現了被拉下神壇的跡象。繼去年丟失了兩個月份的屈居SUV榜單第二位後,2022年2月,哈弗H6再度讓出SUV榜首寶座,並滑落至第二位。

這次,將哈弗拉下神壇的不是“黑馬”長安CS75 PLUS,也不是老對手博越,而是憑藉混動車型迅速走量的比亞迪宋,2月比亞迪宋批發銷量共計24534輛,同比增長295.9%,值得注意的是,其中宋燃油版車型僅售出1778輛,同比下滑70.5%。這意味着比亞迪的電動化轉型不僅全面替代了自身產品,同時也對同級別的自主競品產生了極大威脅。

在此環境下,2月哈弗H6僅售出19620輛,同比下滑38.1%;長安CS75僅售出13615輛,同比下滑58.4%,位列榜單第6位;吉利博越售出10780輛,同比下滑25%,位列榜單第14位。近期,長城被頻繁曝出交車延遲的問題,對此官方做出的解釋為配套的車身電子穩定系統(ESP)供貨量不足所致,以及原材料供應等其他因素,但哈弗H6和同價位競品大幅下滑的主要原因,仍在於自主品牌緊湊級SUV在油耗上對電動化市場的不適應性。

從市場變化上看,合資SUV不僅有着更強的品牌溢價率,同時“兩田”混動車型的加持也為兩款車型在市場中提供了補強作用。2月,本田CR-V共售出25734輛,同比增長54.3%;豐田RAV4共售出15029輛,同比增長70.4%。

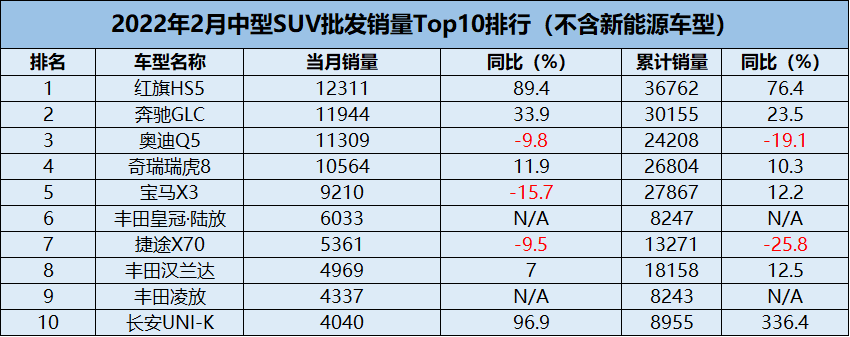

中型SUV:緊抱高端化“大腿”

在高端電動化與消費升級態勢的雙重影響下,中型SUV正逐漸成為市場的新寵兒,儘管增速上不及微型電動車市場誇張,但高價值前提下,中型SUV市場依舊連續兩個月保持了超過50%的同比增速,展現出十足的增長潛力。2月,中型SUV共售出15.5萬輛,市場佔比一路上升至12.3%。

特斯拉Model Y與比亞迪唐等電動化產品的加入,無疑是提升中型SUV的主要原因。除此之外,消費者對於中型SUV的追捧,側面促進了20萬元以上同價值產品的橫向對比與競爭。在此環境下,豪華品牌對於中型SUV的統治力得到了進一步凸顯。

2月中型SUV榜單前三位均為豪華品牌車型,其中紅旗HS5共售出12311輛,同比增長89.4%;奔馳GLC共售出11944輛,同比增長33.9%;奧迪Q5共售出11309輛,同比下滑9.8%。

另一方面,隨着合資品牌在該細分市場的進一步投放,中型SUV市場競爭出現進一步提升,目前排名前十位的中型SUV產品中,自主品牌產品僅佔三席,且除長安UNI-K主打高價值市場有所升級外,捷途X70與奇瑞瑞虎8在終端市場的表現均有所下滑。相反,豐田從去年至今投放的兩款超過20萬元起售的中型SUV皇冠·路放、凌放均在市場中呈現上升態勢,可見市場對於高價值SUV的需求旺盛。

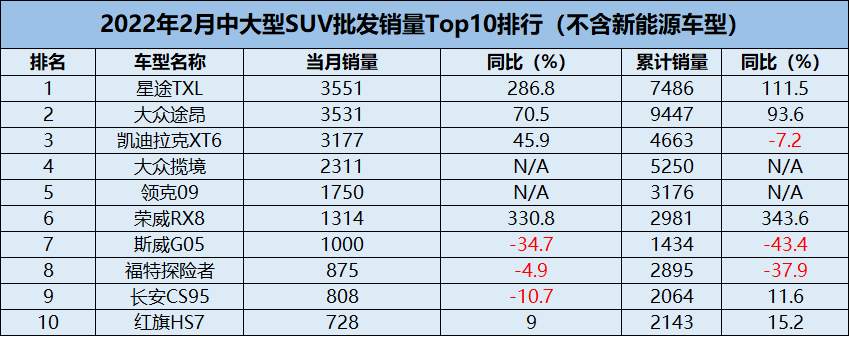

中大型SUV:潛力之下競爭猶存

相較一年前途昂還擔任着中大型SUV市場的絕對銷冠角色,如今新能源對於各個細分市場的滲透已經不能單純用殺出一條血路來形容。在新能源車型正式經歷市場沉澱後,銷量近9000輛的理想ONE已經與位列第二的星途TXL拉開近3倍差距。

僅從燃油車型來看,中大型SUV市場的市場需求趨勢並不明顯,乘坐空間仍是用户選擇時的重要依據。但由於當下高端家用MPV市場的火爆表現,中大型SUV在使用場景下與MPV市場的重疊,或許會影響到未來該細分市場的走勢。

2月,星途TXL以3551輛,同比增長286.8%的成績位列細分市場第一;途昂則售出3531輛,同比增長70.5%,拿下累計銷量第一名。攬境與領克09兩款新車型的上榜,則展現出中大型SUV市場潛在的活力。

觀察一下:

2月SUV銷量排行呈現出的鉅變,或受制於春節假期與疫情反覆等多方面因素影響,但從市場的整體變化與漲幅來看,SUV市場所呈現出的電動化與高端化趨勢已經愈發清晰。自主品牌在電動化方向上的傾注,已經逐漸向着各細分市場快速滲透,而這一成果隨着電動化的提速,也快速瓜分着傳統燃油SUV在市場中的“蛋糕”。

無論是比亞迪還是新勢力,高技術或高產品價值所展現出的產品力,令消費者在各價位區間開始重新審視燃油產品的競爭力。儘管從目前的配套設施建設以及充電便捷性等技術角度,新能源車還無法完全在主流價格區間完全替代燃油車產品,但作為提供給消費者更多的選擇可能,弱勢的燃油車產品依舊在市場中持續面臨着巨大的壓力與挑戰。

數據顯示,在2月銷量不足2000輛的118款燃油SUV產品中,同比下滑車型共計63款,平均跌幅超過58.5%,可見在SUV市場整體增幅明顯的態勢下,末段產品仍面臨着隨時被市場淘汰的風險。

**附:**2022年2月SUV銷量排行榜

本文系觀察者網獨家稿件,未經授權,不得轉載。