歸創通橋:毛利率74%,難救持續業績虧損

(文/觀察者網 李鵬濤 編輯/馬媛媛)近日,歸創通橋公佈了上市以來的首份年度業績報告。

雖然歸創通橋的這份“成績單”已超預期,但依舊是增收不增利。2021年歸創通橋實現營收1.78億元,同比增長543.9%;淨利潤虧損2.12億元,較2020年虧損擴大98.8%。

與之相呼應的,還有歸創通橋的股價。自2021年7月上市以來,該公司股價距離高點60.8港元/股已經跌去60.46%,總市值蒸發126.36億元人民幣至35.27億元人民幣。

營收大漲同時虧損大增

歸創通橋是一家神經和外周血管介入的醫療器械公司,在2021年該公司收入的1.78億元中,神經血管介入器械貢獻了63.1%的營收為1.12億元,成為目前該公司的主要收入來源;外周血管介入器械貢獻了36.9%的營收為6564.1萬元。

歸創通橋2021年的營收和毛利率同比增幅較為明顯,主要是因為去年該公司共8款產品獲批在國內上市,如顱內PTA球囊擴張導管(Rx)、球囊導引導管(BGC)、顱內動脈瘤栓塞彈簧圈等在中國的產品商業化取得了一定的進展;此外,該公司產品在包括法國、西班牙、意大利及阿根廷在內的11個國家實現商業化。

歸創通橋在2021年營收大增的情況下,該公司虧損幅度逐漸擴大。2019年至2021年,該公司淨虧損6664.7萬元、1億元和2.12億元。

究其原因,竟是歸創通橋2021年的費用項開支大幅增加所致。同期,該公司銷售及分銷費用為9530萬元,同比增加365.8%;行政費用為1億元,較2020年3100萬元增加224.6%;研發費用投入1.68億元,同比增加133.3%。

對於各項費用大幅增長的原因,歸創通橋表示,主要是因為新推出產品數量的增加導致相關銷售及營銷團隊擴張,令該公司營銷及產品培訓活動增加,同時該公司的僱員福利開支、辦公及公用事業開支增加也導致費用的大幅增長。

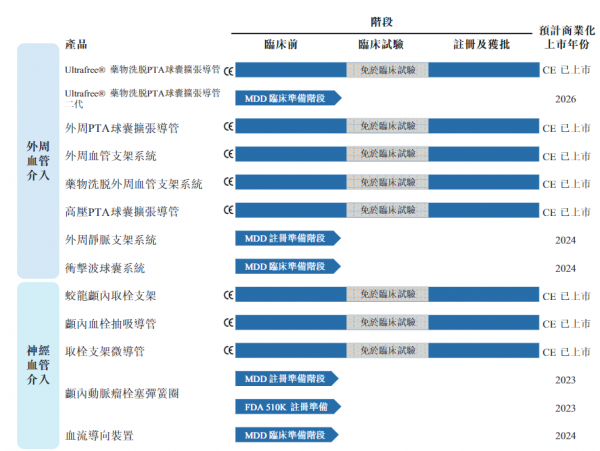

而歸創通橋研發費用大幅增長則是由於更多的研發項目開發所致。目前,該公司產品管線已涵蓋55款產品及在研產品組合,較2021年3月的45款產品增加了10款在研產品。

值得一提的是,該公司在神經血管介入領域中,是國內唯一一家已成功開發出涵蓋缺血性、出血性、狹窄、頸動脈、血管通路裝置,共五大類別的神經血管全套產品組合的公司。

再看毛利率,歸創通橋的毛利率呈逐年增長的態勢。2019年至2021年,該公司毛利率分別為24.2%、58.9%和74.1%。雖然該公司並未在年報中披露各類產品的毛利率,但從其招股書中能夠發現,其神經血管介入器械的毛利率高達69.3%,而外周血管介入器械毛利率並不高,僅為32.2%。

核心產品面臨競爭和集採壓力

歸創通橋所生產及在研產品的治療領域域包括急性缺血性腦卒中(AIS)、顱內動脈瘤、頸動脈狹窄、外周動脈和靜脈疾病及透析相關疾病。

其中,急性缺血性腦卒中(AIS)即所謂的“中風”,主要由於因腦動脈血栓或栓塞性閉塞引起。一直以來,中風是中國人與神經血管疾病相關的死亡第一大病因,每年有超過250萬新發病例,且由於人口老齡化及生活方式問題,中風死亡人數仍在不斷上升,預計2030年將增至580萬例。

由此也催生出一個巨大的神經介入醫療器械藍海市場。歸創通橋的蛟龍顱內取栓支架便是治療中風的一種微創器械,能幫助醫生準確捕獲血栓。

弗若斯特沙利文數據顯示,中國缺血性腦卒中治療手術的數量從2015年的1.35萬台增至2019年的4.58萬台,且預計於2030年將進一步增至88.13萬台,市場經濟規模達到371億元。

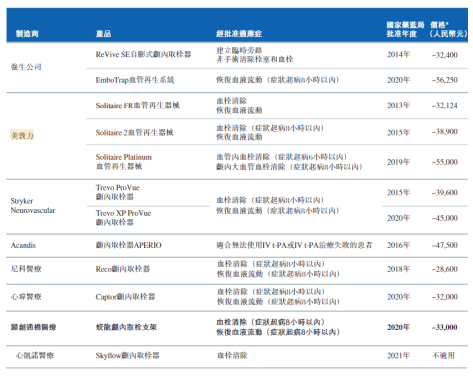

可見,中國的神經介入醫療器械市場空間足夠大。因此各大企業也紛紛佈局。就取栓支架而言,目前中國主要有11種已上市的取栓支架,共7家企業生產,其中4家國際企業,3家國內企業。

目前來看,在外周和神經血管介入領域,90%的市場被進口產品所佔據,以德國貝朗、波士頓科學、美敦力及強生等國際醫療器械巨頭為主,佔據了中國外周血管、顱內血管支架以及部分心血管高端支架產品市場。

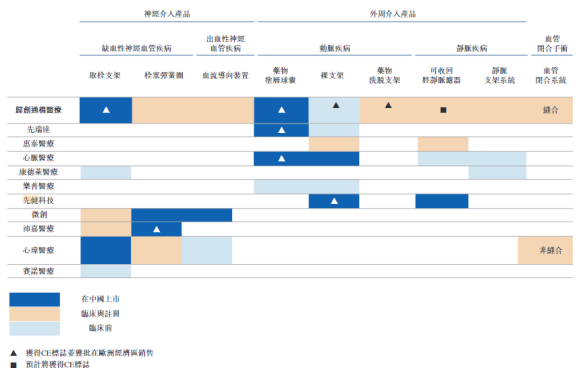

雖然中國的神經介入和外周介入市場正處於新興階段,但依舊不乏有大量的國內企業佈局,包括先健科技、先瑞達、惠泰醫療、心瑋醫療、沛嘉醫療及賽諾醫療等10家企業。

對於實現商業化不久的歸創通橋來講,競爭壓力較大。雖然該公司在2021年的分銷網絡覆蓋國內22個省份、四個自治區及四個直轄市超過2100家醫院,但其五大客户集中度非常高,存在較大的不合作風險。由於歸創通橋並未在2021年年報中披露五大客户的相關信息,據其2021年披露的招股書,2020年五大客户貢為歸創通橋貢獻了87.8%的銷售額。

另外,在醫保控費的大背景下,歸創通橋的主要產品均屬於高值耗材範圍,將面臨帶量採購的風險,對企業的銷售能力也是不小的考量。就在2021年12月,河北省醫療保障局啓動神經介入產品彈簧圈(顱內)帶量採購中,該公司由於產品上市時間原因未被納入此次招標;而擬中選企業中,強生、美敦力等外企依舊是主力。

對此,國信證券研報指出,區域性帶量採購有望加速神經介入國產廠商市佔率提升,培養臨牀使用習慣,逐步實現國產替代。在風險方面,企業依舊面臨集採降價超過預期的風險。

本文系觀察者網獨家稿件,未經授權,不得轉載。