徐高:警惕經濟的二次探底風險

【文/徐高】

我國GDP增速在2022年1季度回升,但回升勢頭並不穩固。今年2季度我國經濟增長有二次探底的風險。這風險既來自因疫情而生的新一輪供給衝擊,也來自於一直未能有效緩解的需求收縮和預期轉弱的壓力。

當下我國經濟需要的不僅僅是穩住預期,還要防止悲觀預期的自我實現,避免地產行業的情況蔓延至整個宏觀經濟。目前地產行業的預期已經轉為悲觀,悲觀預期自我實現的惡性循環已經形成。在這循環中,地產開發商信用風險的上升與外界對地產行業信心的下降相互加強。

隨着經濟二次探底風險的浮現,政策應對需要更加有針對性、更加高效,以盡力實現今年5.5%的GDP增長目標。疫情防控是當前的第一要務。在疫情防控之外,宏觀政策也需進一步放鬆。當前有必要繼續推進地產和基建的政策糾偏,尤其是要打破地產行業的惡性循環,讓融資充分流入地產行業,帶動地產投資企穩回升。在無法打通社融流向實體經濟的通路之前,降息降準的推出需謹慎。

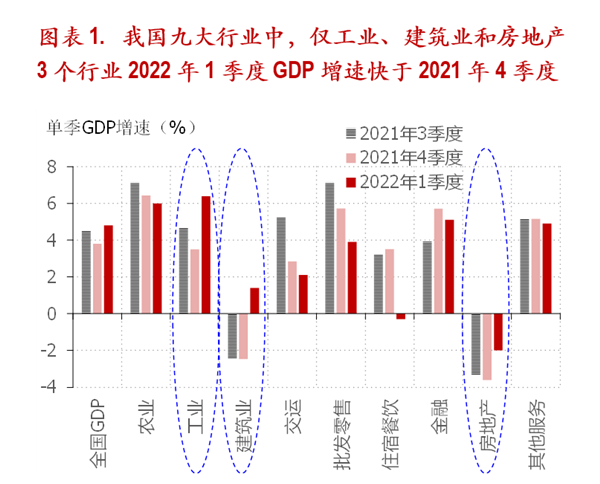

我國GDP增速在2022年1季度回升,但回升勢頭並不穩固。2022年1季度,我國真實GDP同比增長4.8%,增速高於2021年4季度的4.0%。不過,經濟增速回升的勢頭並未在行業間鋪開。在我國九大行業中,僅工業、建築業和房地產3個行業今年1季度的GDP增速高於去年4季度。其中,房地產業的GDP在今年1季度仍舊負增長,只是負增長幅度相比上個季度有所收窄而已。除開這3個行業,農業、交運、批發零售、住宿餐飲、金融和其他服務業這6大行業的GDP增速仍在下降通道中。(圖表 1)

資料來源:萬得、中銀證券

去年12月的中央經濟工作會議上,中央指出我國經濟正面臨着供給衝擊、需求收縮和預期轉弱三重壓力,並要求2022年的經濟工作要“穩字當頭”。儘管隨後國內宏觀政策有所糾偏,轉向寬鬆,但時至今日,我國經濟面臨的三重壓力仍然沉重。今年2季度,我國經濟增長有二次探底的風險。這風險既來自隨疫情而生的新一輪供給衝擊,也來自於一直未能有效緩解的需求收縮和預期轉弱的壓力。

**1. 不一樣的供給衝擊。過於嚴厲的限產政策是2021年供給衝擊的主要來源。**而2021年12月以來限產政策的放鬆則是今年1季度我國GDP增速回升的主要原因之一。

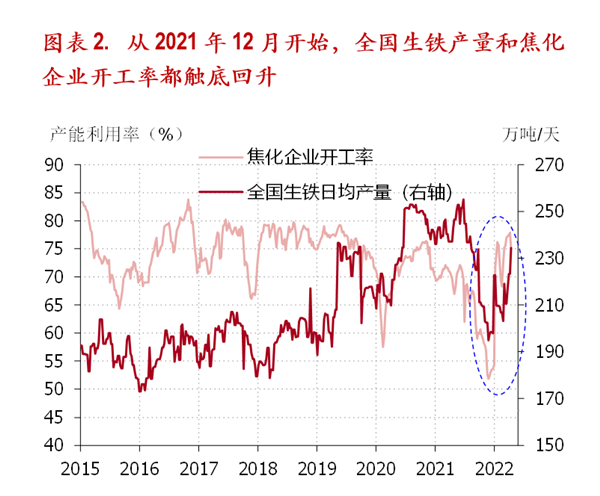

限產放鬆的影響可見於上游行業的高頻數據中——全國生鐵日均產量和焦化企業開工率在2021年12月初觸底之後都明顯上揚。而在去年年底到今年2月的製造業採購經理人指數(PMI)中,也能發現“生產”分項指數顯著上揚,“購進價格”分項指數明顯走低。

這種價跌量漲的走勢也表明供給瓶頸在放鬆。受限產政策放鬆的帶動,今年1季度我國工業行業GDP增速相比上季度明顯走高。(圖表 2)

資料來源:萬得、中銀證券

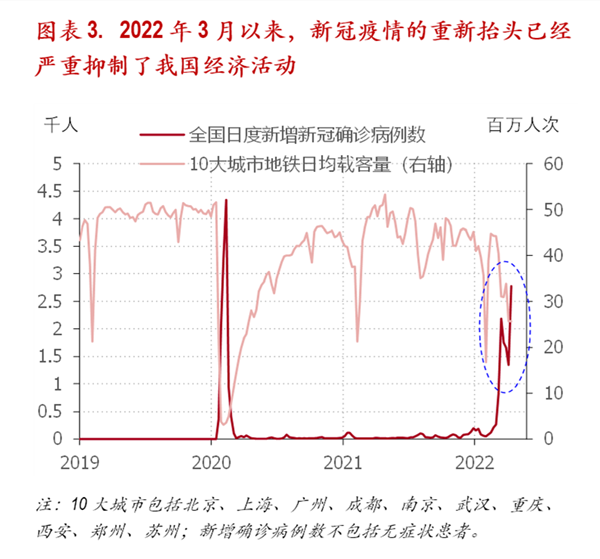

不過,限產政策帶來的供給衝擊剛過,新冠疫情抬頭帶來的新一輪供給衝擊又來。2022年3月以來,我國新冠新增確診病例數大幅攀升。如果加上無症狀的新冠病例數,目前全國日增新冠病患數目已遠超2020年疫情第一波爆發時的峯值水平。

又由於此次疫情中是傳染性極強的奧密克戎毒株在傳播,所以需要通過像封城這樣的嚴厲防控措施來應對,從而嚴重抑制經濟活動。受疫情影響,我國十個大城市的地鐵日均客流量已經從今年2月末的4400多萬人次,下降到4月中旬的2570萬人次,降幅超過40%。(圖表 3)

資料來源:萬得、中銀證券

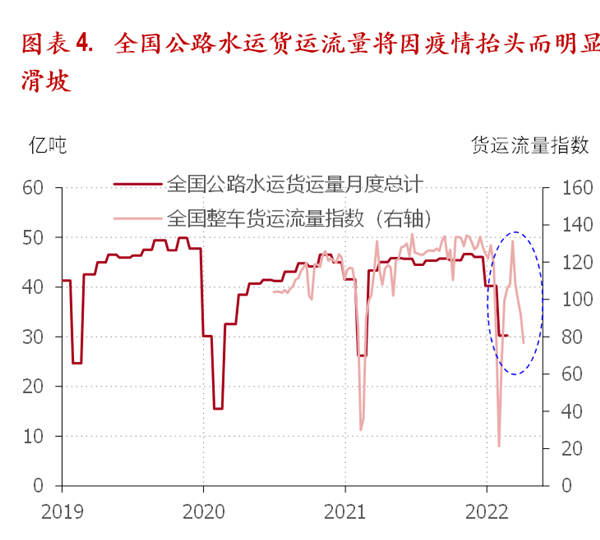

疫情的影響並不僅僅侷限在個別城市,而是波及了全國經濟。今年4月中旬,全國整車貨運流量指數已經比3月上旬下降了約40%。用這一指標來估計,今年4月全國交通(公路水運)貨運量可能比去年同期下降10%到20%。而這只是疫情衝擊國內供應鏈的一個例子。在疫情收緊全國供給瓶頸的情況下,我國2季度GDP增長會受到不小負面影響。(圖表 4)

資料來源:萬得、中銀證券

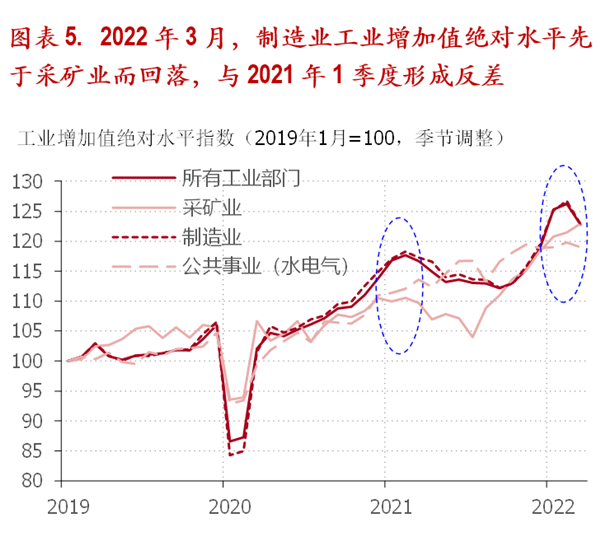

事實上,不需要等到2季度,今年3月的經濟數據就已經顯露了供給衝擊的影響。季節調整之後的3月工業增加值絕對水平已經明顯低於2月(季調後環比負增長)。增加值的下滑主要表現在製造業上;同期採礦業增加值則仍保持升勢。

這種走勢與2021年1季度形成了反差。2021年限產政策開始強化,並集中作用於上游採礦業上。因此在2021年1季度,採礦業工業增加值先於製造業而下滑。今年則是在限產放鬆,但疫情衝擊加劇的背景下,製造業工業增加值先於採礦業下滑。這反映出了當前經濟所面臨的供給衝擊與去年的不同。(圖表 5)

資料來源:萬得、中銀證券

當前疫情走向仍有很高不確定性。根據2020年的經驗,就算疫情被控制住,經濟活動的恢復也有一個緩慢爬升的過程,所以不可低估今年我國經濟可能遭受的供給衝擊的影響。

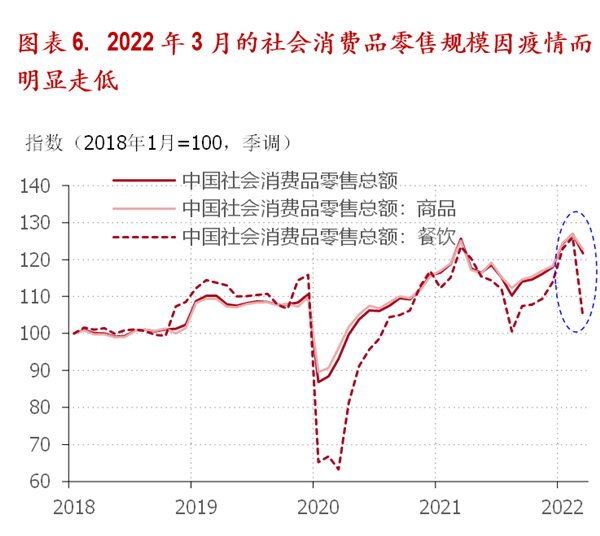

2. 依然明顯的需求收縮。今年疫情的抬頭還明顯衝擊了需求端的消費。今年3月,我國季節調整後的社會消費品零售總額絕對水平明顯滑坡。其中,餐飲消費的滑坡尤為明顯。進入2季度後,消費的情況很可能更加嚴峻。(圖表 6)

資料來源:萬得、中銀證券

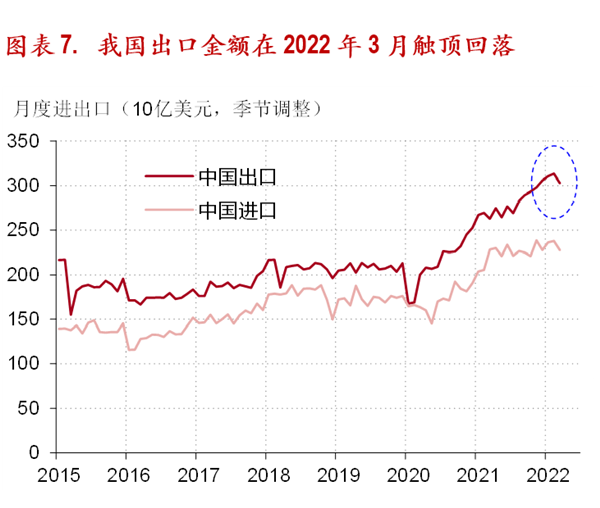

需求端的出口在今年也將面臨更大阻力。過去兩年,在疫情爆發之後的“全球再循環”中,我國出口顯著走強,成為拉動我國經濟增長的強大需求引擎。在我國強勢出口的背後,是西方國家強力需求刺激政策帶給我國的外溢效應。

但今年美歐都在快速退出其寬鬆貨幣政策,以抑制其國內需求擴張,為通脹降温。歐美寬鬆貨幣政策的退出將為我國出口帶來壓力。今年3月,我國季節調整之後的出口金額已經見頂回落。雖然這有可能只是一個短期波動,但今年我國出口增速多半會低於去年。(圖表 7)

資料來源:萬得、中銀證券

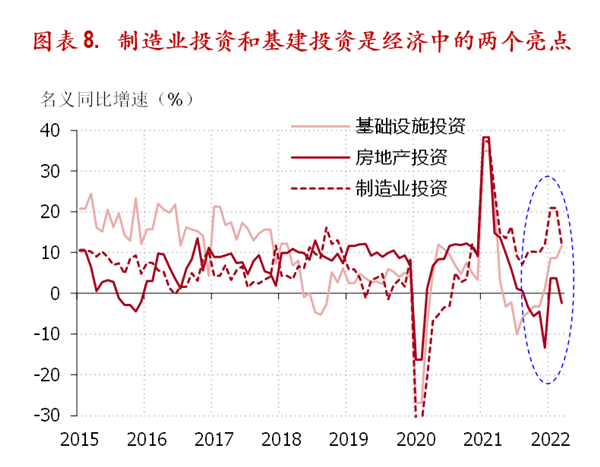

講完了消費和出口,再來看比較關鍵的投資。2021年我國需求收縮的主要原因是政策對基建和地產兩個重要投資引擎的打壓。在去年12月中央經濟工作會議給政策糾偏之後,基建投資的情況已經大為改觀,但地產投資的形勢依然嚴峻。

今年3月,基建投資的同比增速已經上升到10%以上,超過疫情爆發之前的平均水平。但同月,地產投資同比增速又落回到負增長區間。這一來一去,再加上製造業投資增速從高位回落,使得總投資增速在3月有所下滑。(圖表 8)

資料來源:萬得、中銀證券

不過,當前並不算快的投資增速恐怕也難以持續。製造業工業增加值的下滑、出口面臨的更大阻力,都意味着製造業投資增速可能持續回落。而在今年政策發力靠前,地方債發行前置的背景下,如果後續沒有地方債額度的增加,基建投資增速恐怕也已接近高點。

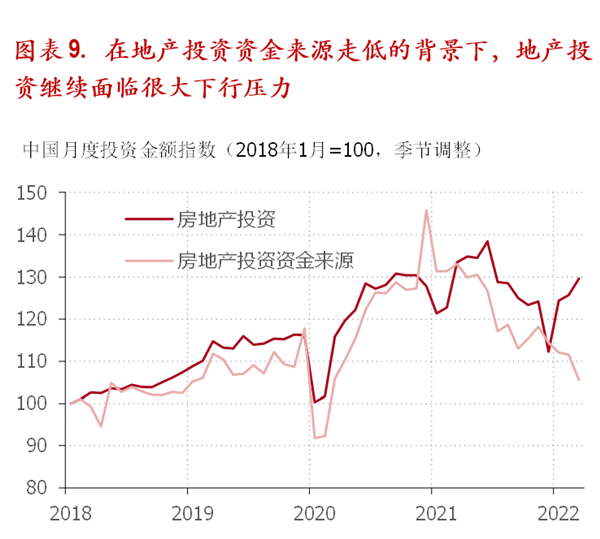

最讓人擔心的則是地產投資。近幾個月的地產投資增速本就在三大投資中居於末位,而季節調整之後的絕對水平數據顯示,當前地產投資資金來源規模顯著低於地產投資金額規模,二者走勢反差明顯。在資金瓶頸持續收緊的情況下,未來地產投資還面臨更大下行壓力。(圖表 9)

資料來源:萬得、中銀證券

3. 仍在走弱的預期**。**在疫情帶來新一輪供給衝擊,以及需求收縮壓力持續的背景下,市場預期很難因為1季度GDP增速的回升而改觀。而當下我國經濟需要不僅是穩住預期,還要防止悲觀預期的自我實現,以避免地產行業的情況蔓延至整個宏觀經濟。

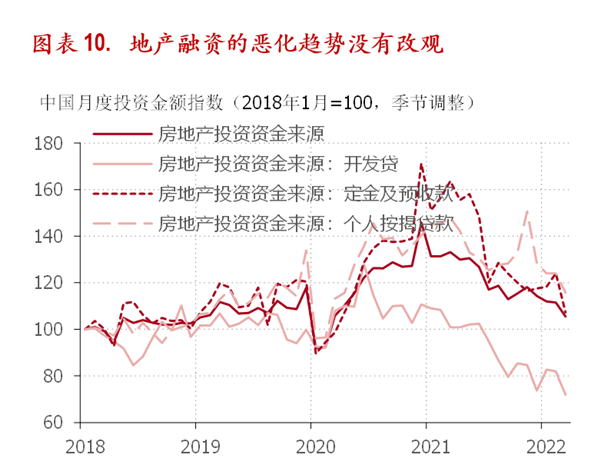

2021年下半年以來,在嚴厲的政策打壓之下,地產行業融資顯著惡化。直到今年3月,季節調整之後的地產投資資金來源規模仍處在下行通道中。其中,地產開發商直接從銀行獲取的開發貸規模已經創出了近幾年的新低。而與地產銷售相關的定金、預付款以及個人按揭貸款也持續走低。(圖表 10)

資料來源:萬得、中銀證券

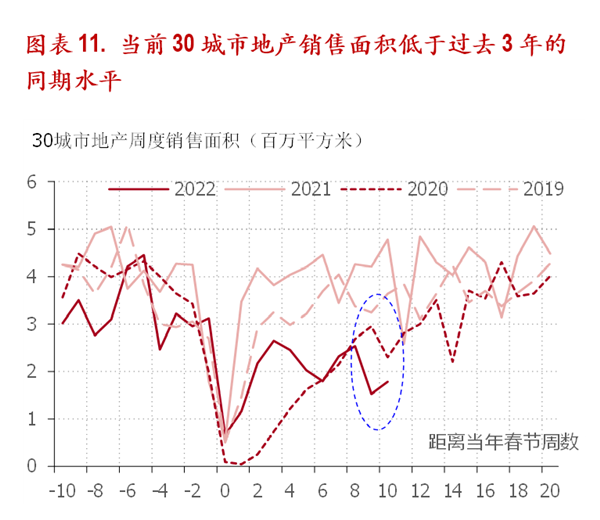

地產銷售的高頻數據也讓人憂慮。對比2019到2022年這4年春節前後我國30城市的地產周度銷售面積可以發現,當前地產銷售面積已經顯著低於過去3年的同期水平,甚至還趕不上疫情剛剛爆發的2020年。可以説,當前地產銷售狀況已經處於極不正常的衰弱狀況(圖表 11)

資料來源:萬得、中銀證券

在地產政策已然開始放鬆的背景下,地產銷售和融資之所以仍在惡化,關鍵在於地產行業的預期已經轉為悲觀,悲觀預期自我實現的惡性循環已經形成。

在這循環中,地產開發商信用風險的上升與外界對地產行業信心的下降相互加強。因為擔心地產開發商存在信用風險,難以償還借款,所以銀行對地產開發商惜貸(對民營地產開發商尤其如此);因為擔心地產開發商沒法按時交房,所以購房者購買新房的意願也走弱。銀行惜貸和購房意願下降反過來又加重了開發商的資金壓力,讓開發商的信用風險進一步上升,從而進一步推升銀行的惜貸情緒並壓低購房意願。

目前,地產行業已很難依靠自身能力跳出這一惡性循環。當前地產行業不僅需要糾偏前期過緊的政策,還需要強力政策刺激來重塑市場信心,從而打破惡性循環。

**4. 政策放鬆需找準發力點。**隨着經濟二次探底風險的浮現,政策應對需要更加有針對性、更加高效,以盡力實現今年5.5%的GDP增長目標。這方面,疫情防控是當前的第一要務。只有疫情帶來的供給衝擊逐步消退,宏觀經濟政策才有發力的空間。而在疫情防控之外,宏觀政策也需進一步放鬆,且放鬆的發力點應該放在刺激社會融資,尤其是長期社會融資的增長上。

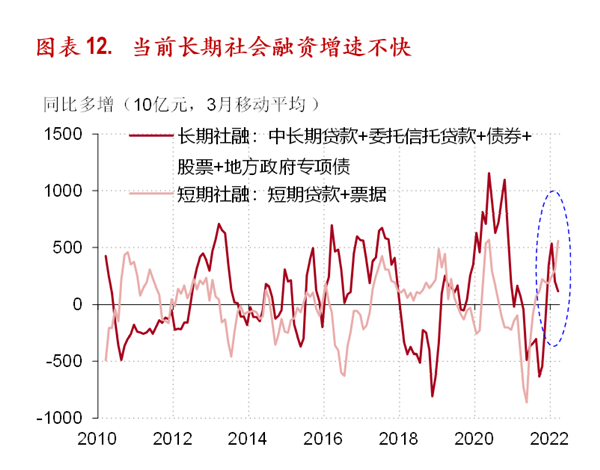

進入2022年,社融增長已經相比去年下半年明顯加快,進入同比多增的狀態(月度增量多於去年同月增量)。但今年社融中的長期社融(主要是中長期貸款)增長不夠快,其同比多增幅度明顯小於2020年。對此,許多人將其歸因為實體經濟融資需求偏弱。

確實,在地產行業進入悲觀預期自我實現的循環中,地方政府融資平台融資又受限的時候,實體經濟很難表現出太強融資意願。但這種融資需求的弱勢本就是前期偏緊宏觀政策的產物,需要通過政策糾偏來加以消除。(圖表 12)

資料來源:萬得、中銀證券

在筆者2021年11月發表的《化解宏觀風險要有宏觀思維》一文中曾論述道:“分別看融資平台和土地財政,都有其問題。但如果把二者合起來,可以發現這是一個成立的、而且可以持續的‘商業模式’——即我國地方政府‘經營城市’的模式……缺乏宏觀思維的視角下,針對這些所謂的風險點而採取的風險化解措施,非但不能真正化解宏觀風險,反倒會讓中國經濟自廢武功,主動放棄一個重要的經濟增長引擎。”

當前經濟的下行壓力很大程度來自對“經營城市”這一成功商業模式的人為壓制,來自對組成這一模式的地產和基建的打壓 。在這一模式未能重回正軌之前,地產行業難以健康發展,依靠地方債推動的基建投資也難有持續性。接下來,有必要繼續推進地產和基建的政策糾偏。尤其是要打破地產行業的惡性循環,讓社融充分流入地產行業,帶動地產投資企穩回升。

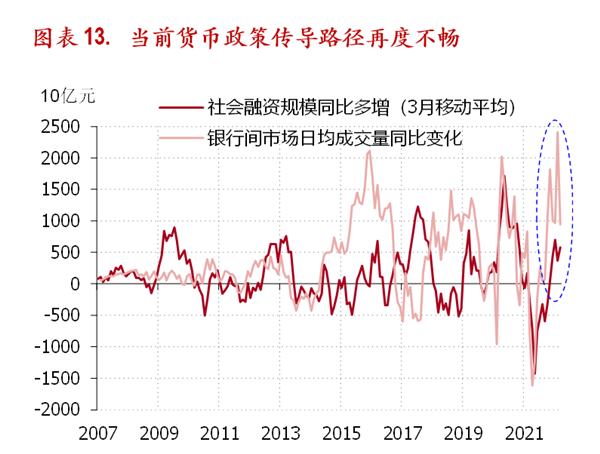

在無法打通社融流向實體經濟的通路之前,降息降準的推出需謹慎。事實上,自2021年7月國內開始降準降息之後,貨幣政策傳導路徑阻塞的局面已經重現。一方面是銀行間市場成交量的快速上升,反映金融市場流動性愈發氾濫;另一方面則是社融增長幅度明顯趕不上銀行間市場流動性擴張的步伐。於是,寬鬆貨幣投放的流動性更多堆積在金融市場,而未能充分流入實體經濟。這一方面抑制了貨幣政策放鬆的穩增長效果,另一方面則推升了金融資產價格泡沫的風險。

這方面,2015年是個前車之鑑。當時,也是一方面因為調控地產和基建而使得社融增長乏力,一方面又因貨幣寬鬆而致使銀行間市場流動性氾濫。於是,在經濟低迷的背景下,金融市場形成了股市大泡沫和隨後的“股災”。有此殷鑑在前,人民銀行當前在降息降準時表現出來的遲疑完全合理(圖表 13)。

資料來源:萬得、中銀證券