美麗田園IPO:三年退賠5130萬,靠啥撐起上市夢?

(文/觀察者網 李鵬濤 編輯/馬媛媛)在“顏值經濟”風口下,醫美市場也那些成為資本集中的“掘金”地。

被稱為中國最大的日常面部及身體護理服務商的美麗田園,近日向港交所遞交上市申請,摩根士丹利、海通國際及華泰國際為其聯席保薦人,這是A股與港股首次迎來美容院的IPO。

觀察者網注意到,美麗田園每年因手術事故及服務糾紛向顧客退款及賠償上千萬,近三年累計退賠5130萬,甚至有顧客因在其直營店接受眼瞼整形手術,導致視力受損,面臨着一定的醫療風險。

近年來,動輒上萬的醫美項目讓美麗田園收穫頗豐,但由於居高不下的銷售推廣費用,該公司毛利率三年間下滑了3.6個百分點。

除此之外,賺到錢的美麗田園在IPO前突擊分紅1.2億元,如若算上前三年的分紅,該公司共計分紅3.57億元。

毛利率呈下滑趨勢

成立於1993年的美麗田園,是中國國最大的日常面部及身體護理服務和第二大的身體及皮膚護理服務提供商。

目前,該公司旗下共有4個品牌,包括美麗田園、貝黎詩、秀可兒以及研源醫療。截至2021年底,美麗田園在全國擁有177家直營店,其中87家位於一線城市,70家位於新一線城市。此外還有160家加盟店。

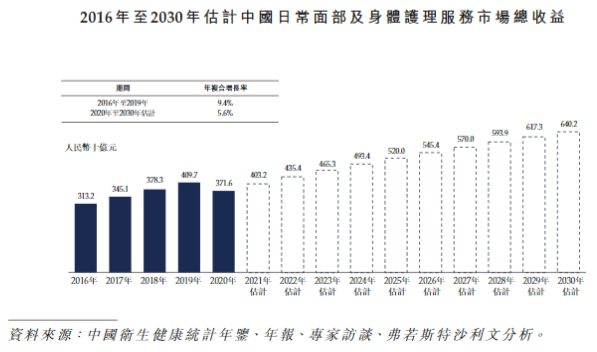

不得不説,近年來在顏值經濟的影響下,人們也更願意花錢去美容院護理皮膚。弗若斯特沙利文數據顯示,中國日常面部及身體護理服務市場的總收益由2016年的人民幣3132億元增長至2019年的人民幣4097億元,年複合增長率為9.4%,預計2030年將達人民幣6402億元。

得益於行業蓬勃發展,美麗田園的業務也呈現迅速增長。2019年至2021年,該公司分別營收14.04億元、15.03億元和17.8億元;同期該公司淨利潤分別為1.47億元、1.52億元和2.08億元,年複合增長率為18.9%。

目前,美麗田園的服務涵蓋身體及皮膚護理服務,包括日常面部及身體護理服務、能量儀器與注射服務、抗衰醫學服務。其中日常面部及身體護理服務為該公司的核心業務,其營收佔比常年在5成以上,而能量儀器與注射服務以近4成的營收佔比位居第二。

具體來看,2019年至2021年,美麗田園日常面部及身體護理服務(直營店)分別收入7.59億元、7.57億元和9.41億元,分別佔總營收的54.1%、50.4%和52.9%;能量儀器與注射服務分別收入4.65億元、5.64億元和6.73億元,分別佔總營收的33.1%、37.6%和37.8%。

招股書顯示,美麗田園日常面部及身體護理服務可供選擇的產品主要包括精華液、乳液及面膜;能量儀器與注射服務包含面部或身體A型肉毒桿菌素注射、膠原蛋白及透明質酸皮膚填充物注射等。

其中,日常面部及身體護理服務的主要顧客羣體年齡在31至50歲之間,20219年至2021年,美麗田園活動會員人數由6.99萬人增至7.55萬人,每名會員平均消費金額分別為1.06萬元、1.08萬元和1.18萬元。

能量儀器與注射服務的主要顧客羣體年齡在21至40歲之間,上述同期,該客户羣體分別平均消費金額為3.66萬元、3.95萬元和3.98萬元,其活動會員人數也由1.27萬人增長至1.69萬人。

整體來看,美麗田園的客户到店次數由2019年的81.9萬次增長至2021年的105.5萬次。2021年直營店活躍會員每年平均光顧美麗田園門店13.3次,平均消費為2.08萬元。

毛利率方面,美麗田園近幾年整體毛利率水平呈下滑趨勢。2019年至2021年,該公司毛利率分別為50.4%、46.6%及46.8%。

在美麗田園現有的三塊業務中,美容護膚毛利率最低。其中,日常面部及身體護理服務的毛利率分別為43.1%、36.8%和38.3%;能量儀器與注射服務毛利率分別為61.2%、59.3%和57.4%;抗衰醫學服務毛利率分別為43.3%、37.8%和43%。

因糾紛事故三年退超5130萬

在美麗田園毛利率下滑的背後,是其營業成本增長及退賠金額的上升。

一直以來,美麗田園就定位高端。在小紅書、大眾點評等社交購物平台上,美麗田園經常被稱之為“美容界的愛馬仕”、“貴婦級美容院”等。

由於美麗田園走高端路線,自然決定了其客單價不菲。在與連鎖醫美機構、普通美容院、醫美工作室等競爭中,該公司就無法通過降價和促銷來獲客,這就需要其在營銷與服務上加大投入。

為了獲得更多的客户,美麗田園分別在線上和線下加大營銷力度。在線上,該公司與新媒體合作,邀請網民及名人進行推廣和普及品牌知名度,並通過贊助各種商業、媒體與明星劉濤就日常面部及身體護理服務合作,提高品牌知名度;在線下,該公司則在繁華地段投放大型廣告牌廣告等。

由此導致美麗田園銷售費用逐年攀升。2019年至2021年該公司銷售支出分別為2.78億、2.71億、2.99億。其中,推廣及營銷開支佔總成本比例較高,同期該筆費用分別為3313.2萬、2442.6萬和3343.3萬,佔總成本的11.92%、9.03%、11.16%。

近年來,國內醫美行業野蠻生長,不少美容機構被捲入醫療事故的風波中,而美麗田園就是其中之一。

招股書顯示,2019年一名客户在美麗田園一家直營店接受眼瞼整形手術約兩個月後,因視網膜中央動脈阻塞損害視力,控告公司並要求作出損害賠償。法院最終判決這家直營店賠償損失10.9萬,理由是手術前未告知客户此特定風險。

除了上述案利外,美麗田園每年因服務糾紛或手術事故退賠金額達上千萬元。2019年至2021年,美麗田園向客户作出的退款及賠償總額分別1010萬元、人民幣1930萬元及人民幣2190萬元,分別佔同期總收益約0.7%、1.3%及1.2%。

需要指出的是,作為一家知名連鎖美容機構,美麗田園目前共有1940名專業服務人員,包括註冊醫生、經培訓的美療師、護士及店長。其中,經培訓的美療師佔比80.41%,而註冊的醫生護士佔比僅有11.08%。而所謂經培訓的美療師則是美麗田園在自己成立的培訓中心對員工在上崗前進行統一培訓。

觀察者網注意到,美麗田園於2019年至今,其先後4次分紅共計3.57億元,佔近三年淨利潤總和的70.41%。

其中,最近一次是在遞交招股書兩個月前(2022年2月18日),美麗田園向現任股東宣派股息人民幣1.2億元,有關款項已於2022年2月28日以現金結清。此前,2019年至2021年,美麗田園分別向股東派息7710萬元、7280萬元和8670萬元。

招股書顯示,美麗田園董事長李陽、李陽的女兒李方雨、連松泳、牛桂芬、崔元俊和苑慧敏六名一致行動人合計持股約55.77%,中信證券旗下CITIC PE等通過BVI Xinyu Meiye持股35.93%。

本文系觀察者網獨家稿件,未經授權,不得轉載。