4月轎車市場:同比下滑32%,已經足夠驚喜

张家栋

(文/張家棟 編輯/婁兵)4月中旬,小鵬汽車創始人何小鵬通過社交媒體表示,“如果上海和周邊的供應鏈企業還無法找到動態復工復產的方式,5月份可能中國所有的整車廠都要停工停產了”。儘管何小鵬的發言或許在一定程度上有着期望全國新一輪疫情下各地政府在政策端有所轉變的私心。但不可否認的是,從3月和4月連續兩個月的車市銷量上看,國內車企受到的影響的確極為嚴重。

即便是走在上海復工最前沿的特斯拉,也由於零配件的供應以及物流問題,不得不在復工與停產的循環中尋找着出路。從4月數據來看,Model 3產量僅4233輛,受制於市場與物流限制,銷量僅為552輛,呈現出與今年以來市場走勢完全相悖的數字。

乘聯會秘書長崔東樹也在近期採訪中表示,“上海作為中國汽車供應鏈中不可或缺的一環,本輪疫情的擴散與持續,不僅導致了上海這一國內東部較大市場的停滯,同時也造成了全國範圍內車企在零配件方面的短缺,從而大規模減產停售。”

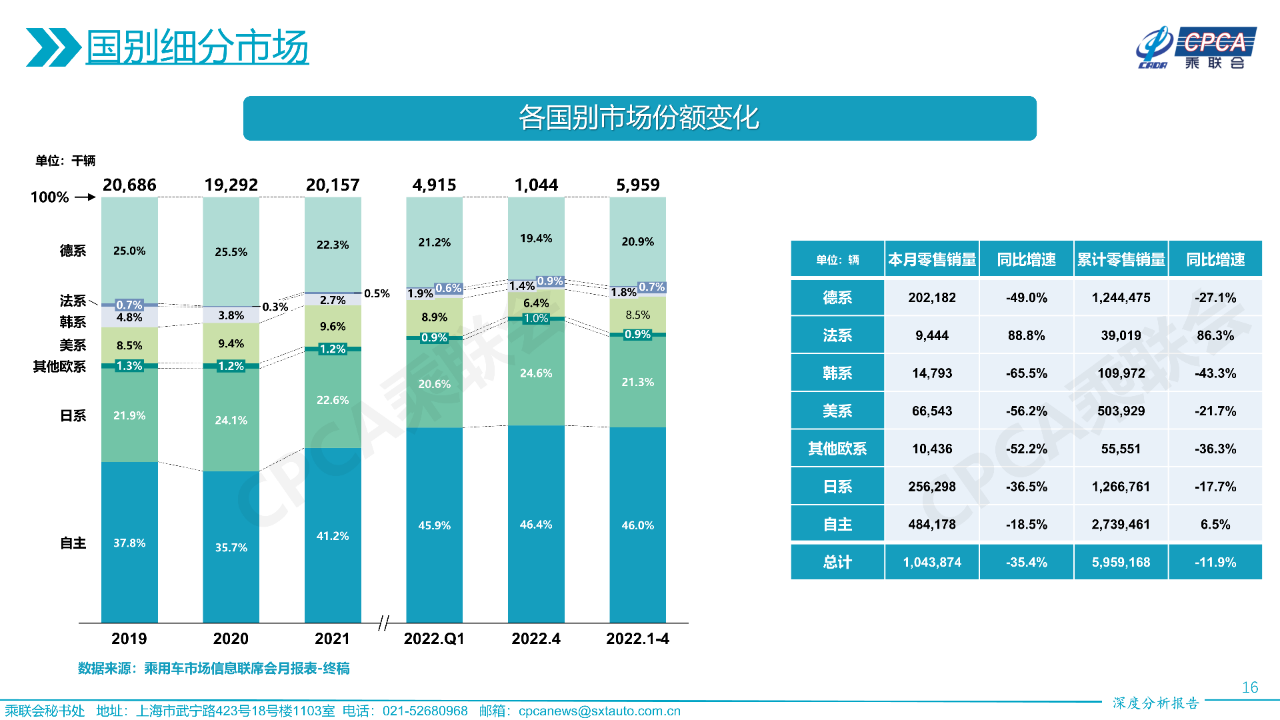

根據乘聯會統計,今年4月,國內乘用車市場批發銷量共計94.6萬輛,同比下降43%。受產能端制約,部分車企在4月份的市場表現分化明顯。

具體至轎車市場,4月國內轎車銷量共計52.7萬輛,同比下滑32%,相對優於MPV與SUV市場,在各品類中仍保持着較高的市場佔比。

從各國別來看,主流市場中的德、日、美系均呈現出超過35%的同比下滑幅度,而自主品牌則由於在新能源市場的全面佈局以及在供應鏈選擇上的靈活性,在4月僅下滑18.5%。其中最具代表性的便是比亞迪,得益於供應鏈端相對獨立且受疫情影響較小,比亞迪在4月銷量呈現出一枝獨秀的局面。轎車產品海豚、秦PLUS、漢分別在各細分市場獲得了出眾的市場排名表現。

嚴重的外界因素影響,帶來了近20年中國汽車發展史上最差的4月銷量,也源於各車企在疫情中受到的影響程度差異巨大,所以在4月各個細分市場的銷量排行上,呈現出了不同以往的榜單表現。

小型、緊湊型:產能制約

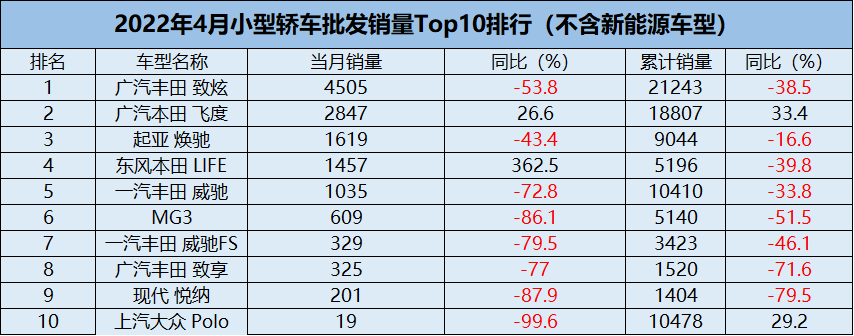

具體來看,除A00級轎車藉助全國市場的電動車起勢仍保持了不錯的增長態勢外,其餘轎車細分市場均呈現出大幅下滑。

其中,A0級市場共售出2.5萬輛,同比下滑幅度為16.3%。不過,從銷量數字來看,比亞迪海豚以1.2萬輛,近同級市場半數的成績奪得月銷冠軍,足見傳統燃油在A0級市場遭受的重創。

值得一提的是,縱然上汽大眾Polo跌至19輛月銷,但其依然能夠站上同級燃油車前十的榜單中,顯然代表瞭如今A0級市場中,新能源對燃油車型的衝擊與壓迫,從海豚持續飆升的月銷量也不難看出,小型轎車市場的電動化,或將成為車企重新提振該市場的唯一出路。

而作為轎車市場的支柱,緊湊型車市場在4月受到的打擊同樣嚴重,受制於產能端的限制,緊湊型轎車整體在市場中同比下滑36.9%,從榜單排名上來看,身處榜單前列的車企下滑幅度尤為明顯。

停工停產且運力受阻的上汽大眾延續了3月以來的下滑態勢,4月朗逸銷量僅為8442輛,同比下跌72.8%。但從4月銷量中也不難看出,部分車企在排產優先級上呈現出不同的選擇。諸如日產與吉利,都在產能有限的狀況下,將更多產能分配給了銷量更高的軒逸與帝豪車型。

不過,值得一提的是,緊湊型車第一集團仍保持着較大的領先優勢並與第二集團持續拉開差距。過去幾年尚存懸念的同級市場前三名已經演化為軒逸與朗逸的一對一角逐。另一方面,伴隨着新能源市場的起勢,比亞迪秦PLUS正憑藉DM-i混動技術的突破不斷對同級市場頭名之位發起衝擊。今年1-4月,比亞迪秦全系銷量超過9.9萬輛,並以超過2萬輛的月銷量不斷接近朗逸與軒逸。

中型、中大型:需求波動

與緊湊型車市場類似的是,中型車市場也在4月呈現出洗牌亂象。廣汽豐田凱美瑞僅4.5%的同比下滑,顯然證明了凱美瑞在廣汽豐田產品體系中的戰略重要性。

相比之下,雅閣與天籟則沒能延續持續增長的銷量表現。尤其對於廣汽本田而言,一季度剛剛從缺芯的陰霾中有所恢復,卻又遭受疫情對供應鏈的嚴重影響,目前,雅閣也成為日系同級產品中唯一累計銷量呈現同比下滑的產品。

而對於豪華品牌來説,BBA在4月也分別受到了不同程度的影響,產能端屋漏偏逢連夜雨的奧迪A4L已經跌落至同級榜單前十位。奔馳C級和寶馬3系也由於上海這一主銷市場的封鎖,在銷量端產生了不小的波動。

值得一提的是,雪鐵龍凡爾賽C5 X在同級市場中仍擁有不錯的市場表現,藉助雪鐵龍在營銷模式與品牌運營策略上的革新,以及凡爾賽C5 X不錯的產品力,4月2142輛的穩定發揮令其在中型車市場中已經升至第8位。

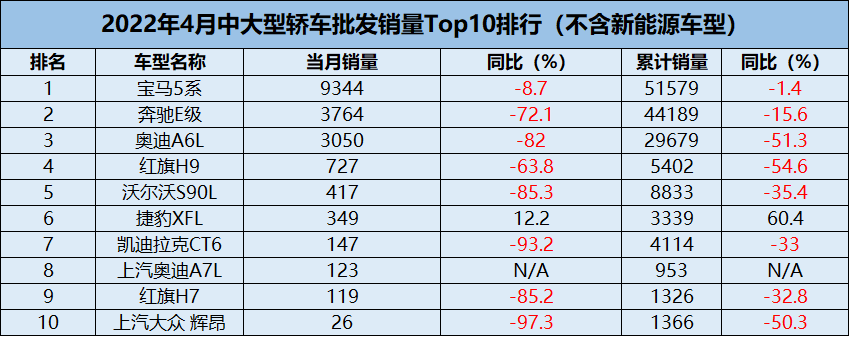

由於豪華品牌的市場佔有率較高,中大型車市場在4月同樣嚴重受到消費市場慾望下滑的影響。乘聯會分析,俄烏戰爭、油價上漲,疫情影響所導致的經濟受損,已經開始逐漸影響消費市場,尤其是高端汽車消費階層的慾望。這一推測在4月的中大型車市場銷量上已經有所展現。

4月除寶馬5系和捷豹XFL兩款車型外,其餘上榜車型的同比跌幅均超過60%,平均跌幅更是高達82.7%。顯然,如此程度的銷量下滑,已經不僅源自於疫情之下的產能和市場封鎖。在1-4月累計銷量的同比數據上,中大型車也呈現出較大幅度的同比下滑態勢,無不在證明同級市場消費慾望下降的趨勢。

另一方面,由於眾多新興新能源車企在高價位的定位和佈局,電動化對於中大型轎車的衝擊同樣嚴重。比亞迪漢、極氪001、蔚來ET7等產品實則已經能夠與同級的燃油車型分庭抗禮,但目前,豪華品牌在電動化的轉型速度上依舊顯得較為遲緩,這或將為疫情逐步恢復後中大型車市場格局的進一步變動埋下伏筆。

觀察一下:

整體而言,今年4月車市所受到的衝擊在中國汽車工業的發展歷史上極為罕見,同時,隨着5月份國內疫情影響的持續發酵,4月車市的低迷也很有可能將延續數月之久。不過,崔東樹也表示,目前對於2022年車市負增長的悲觀態度還未成定局,拋去外界因素影響來看,2022年車市相較前兩年已經呈現出復甦態勢。

伴隨着疫情的逐步改善,吉利、上海等地車企和零部件廠商都已經有序開啓復工復產,而疫後的車市也有望重現2020年下半年開始的快速拉昇。

此外,從市場整體變化不難看出,電動化對於各細分市場的衝擊仍在持續,並且在價位接近的狀況下,已經超越傳統燃油產品。這也意味着,無論合資還是自主品牌,在電動化轉型趨勢下優先尋找到獨特的技術賣點,仍將是其在現階段爭奪市場的關鍵。

本文系觀察者網獨家稿件,未經授權,不得轉載。