重營銷輕研發的世和基因,頂着鉅額回購風險衝刺IPO

(文/李鵬濤 編輯/馬媛媛)近日,面向腫瘤患者開展基因檢測服務的世和基因向科創板遞交申請材料獲受理。

受益於行業的快速發展,世和基因營收規模持續增長,但該公司依舊沒有擺脱虧損的泥潭。由此該公司科創板IPO選擇第四套上市標準,即“預計市值不低於30億元,且最近一年營業收入不低於3億元”。

此次上市,世和基因預計發行股票數量不超過10000萬股,擬募集資金15億元,分別用於基於液體活檢及高通量測序技術的基因檢測試劑盒的研發和產業化項目、腫瘤早篩早診試劑盒的研發和產業化項目、腫瘤高通量測序平台建設項目、高通量測序全流程自動化項目、生物信息分析處理中心及信息化升級項目以及補充流動資金。

觀察者網注意到,即便是一直深陷虧損泥潭,世和基因推廣產品的力度一點都不馬虎。近三年該公司的銷售費用合計為6.04億元,佔總營收的45%;同期該公司在研發投入合計3.26億元,佔總營收的25%,遠低於同行業平均值52%。

此外,倘若2022年末世和基因未能成功上市,該公司實控人及一致行動人、員工持股平台將面臨面臨鉅額回購對賭條款的恢復。

燒錢換規模

成立於2013年的世和基因,是一家致力於高通量基因測序技術的臨牀轉化應用,為腫瘤精準醫療提供分子診斷服務和產品的高新技術企業,其主要面向腫瘤患者開展基因檢測,通過明確基因分型指導臨牀用藥選擇、提示耐藥機制、監測術後復發,同時探索風險人羣早篩早診。

近年來抗腫瘤治療靶點層出不窮,相關靶向藥物推出,能夠根據病人基因分型實施精準治療,加上政府通過醫保談判持續將相關靶向藥物和免疫藥物納入國家醫保報銷體系,腫瘤患者支付意願及能力顯著增強,進一步推動了高通量基因檢測的臨牀廣泛應用。

根據Frost&Sullivan數據,中國腫瘤高通量基因檢測市場規模已由2016年的7億元上升至2021年的41億元;預計2025年和2030年,市場規模將分別達到149億元和491億元。

目前,在中國腫瘤高通量基因檢測市場的競爭格局中,燃石醫學、世和基因、泛生子市場份額分別約為13%、10%和10%,排名行業前列。

隨着行業快速發展,近年來世和基因的營收規模持續增長,2019年至2021年該公司營收分別為3.95億元、4.06億元和5.17億元。但營收的增長並未讓世和基因“跳出”持續虧損的泥潭,上述同期該公司分別虧損261.12萬元、9204.26萬元和6847.84萬元,三年合計虧損1.63億元。

對於虧損的持續擴大,世和基因認為,由於其主要服務及產品的臨牀使用集中在大型三甲醫院及腫瘤專科醫院,市場滲透率存在較大提升空間,因此需要較多市場推廣教育和持續研發投入。

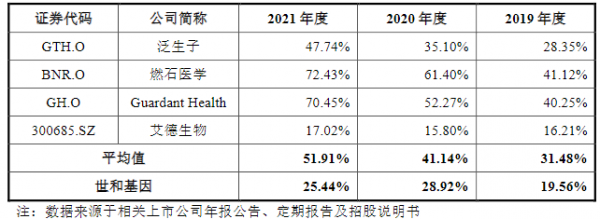

簡單來講,世和基因目前的虧損,主要是因為在研發和市場推廣上投入太多所致。雖然世和基因的研發費用逐年增多,但在同行可比上市公司中,其研發費用率遠低於同行業平均值。

2019年至2021年,世和基因的研發支出分別為7723.04萬元、1.18億元、1.31億元,其研發費用率分別為19.56%、28.92%和25.44%,與之相應的同行業研發費用率平均值分別為31.48%、41.14%和51.91%。

研發費用率低於同行,世和基因對此解釋稱,是因為泛生子、燃石醫學、Guardant Health都已美股上市,研發資金相對更充裕。

但世和基因的銷售費用也是持續增長、且遠超研發費佔比。2019年至2021年世和基因的銷售費用分別為1.63億元、1.92億元和2.49億元,分別佔總營收的41.36%、47.26%、48.34%。

其中市場推廣費是世和基因銷售費用的大頭支出,上述同期,該公司市場推廣費分別為3349.9萬元、7649.33萬元和9966.77萬元,佔銷售費用的比例分別為20.51%、39.83%和39.91%。

世和基因對此表示,腫瘤精準醫療高通量基因檢測臨牀路徑複雜,指導用藥專業性強,往往需要對檢測原理、指標意義、使用理念、臨牀價值以及相關領域發展趨勢進行較多的專業推介。而市場推廣費主要用於包括為開展學術推廣活動發生的會議、培訓等直接支出,及聘請專業服務商開展推廣活動產生的間接支出。

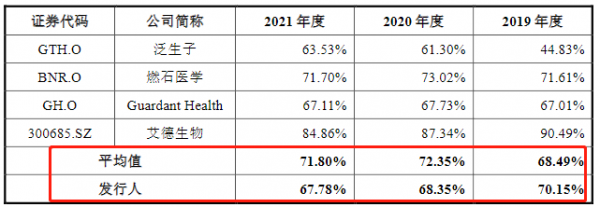

與同行業可比上市公司相比,世和基因的銷售費用率基本與同行業均值保持一致,2019年至2021年同行業銷售費用率平均值分別為48.3%、41.66%、52.14%。

目前,世和基因主要在研產品包括人類多基因突變檢測試劑盒、非小細胞肺癌組織TMB檢測試劑盒、人循環腫瘤DNA多基因突變檢測試劑盒、腸癌液體活檢早篩試劑盒等。而這些研發項目風險大、技術難度高、時間週期長,“預計未來仍需投入大量資金”,世和基因在招股書中坦言道。

對賭風險壓身

從具體業務來看,世和基因主營業務收入由臨牀檢測服務、研究開發服務和儀器試劑銷售構成。其中,2019年至2021年臨牀檢測服務分別收入2.74億元、2.94億元、3.78億元,分別佔總營收的69.41%、72.32%、73.14%,是該公司的主要收入來源。

臨牀檢測服務主要包含腫瘤基因檢測服務和感染類檢測服務,其中腫瘤基因檢測服務主要指基於腫瘤高通量基因測序,為腫瘤患者檢測腫瘤相關基因變異情況;感染類檢測服務主要包括感染性病原微生物高通量基因檢測服務和新冠檢測服務。

以之前的案例來看,近幾年IVD企業的業務只要涉及新冠檢測相關服務,就能賺得盆滿缽滿。可是,世和基因的業務中雖然也涉及到新冠檢測服務業務,但由於該業務量較小及檢測服務單價持續下滑,並未成為該公司的新增點。

2019年至2021年,感染類檢測服務銷售收入分別為1430.59萬元、2145萬元、5719.38萬元;同期銷售單價分別為3827.15元/例、1960.52元/例和285.83元/例。

上述同期,腫瘤基因檢測服務銷售收入分別為2.59億元、2.72億元、3.21億元,然而該業務年均銷量不超過3萬例,單價均超過1萬元/例,同時這塊服務主要為自費模式,不排除隨着未來市場競爭加劇,該公司該產品終端價格下降的可能。

另外,世和基因的研究開發服務和儀器試劑銷售兩大業務佔總營收比重較低。2019年至2021年,研究開發服務收入分別佔總營收的15.88%、16.17%、12.09%;同期儀器試劑銷售收入分別佔總營收的14.7%、11.52%、14.78%。

在銷售費用和研發費用逐年增長、產品售價逐年走低的影響下,世和基因的毛利率也受到一定的影響,該公司綜合毛利率由2019年的70.25%下降至2021年的67.89%,略低於同行業可比上市公司平均水平。

觀察者網注意到,世和基因在上市前開展了多輪融資及股權轉讓,其中最後一次外部股份轉讓對應公司估值達到62億元。

IPO前夕,邵華武、邵陽、汪笑男直接及間接合計持有公司40.61%的股份,合計控制43.63%的股份表決權,為該公司的控股股東及實際控制人。需要指出的是,邵華武與邵陽為父子關係,邵陽與汪笑男為夫妻關係。

值得一提的是,世和基因此前進行B輪、C輪、D輪融資時,涉及了部分特殊股東權利條款具,包含業績承諾、股權回購等對賭條款和其他特殊股東權利等條款。

對此世和基因在招股書中明確表示,上市前所有涉及世和基因承擔任何對賭義務或連帶擔保責任的條款業已全面終止,且該等條款自始無效。但對於涉及世和基因實控人等相關方承擔對賭義務或連帶擔保責任的對賭條款部分存在終止後的恢復條款,即關於合格上市的對賭條款。

招股書顯示,假使世和基因未能在2022年12月31日前上市,該公司實控人及一致行動人、員工持股平台需回購東方邦信、東資壹號、興證片仔癀、平潭建發拾號、國新資本、新業(廣州)、寧波軟銀等投資人合計所持世和基因約11.83%的股份(發行前)。

若世和基因未能在2023年12月31日前上市,則該公司實控人及一致行動人、員工持股平台需承擔同創偉業0.71%的股份回購義務;此外,若該公司未能在2024年12月31日前上市,上述人員需回購華泰瑞合、秉鴻共拓、廣州花城三號、蘇州瑞華、江北高新發展、揚子科創等投資人所持有共計5.17%的股份(發行前)。

IPO之前,世和基因總股本共計3.6億股,以該公司最後估值62億元計算,若世和基因未成功上市,則將用10.98億元來回購上述投資人的股份。

本文系觀察者網獨家稿件,未經授權,不得轉載。