600億購置税補貼落地,政策槓桿再現汽車江湖

张家栋

(文/張家棟 編輯/婁兵)今年以來,國際衝突、貿易局勢對壘再加上疫情的捲土重來,為全球經濟增加了極大的不確定性。

近日,伴隨疫情的好轉以及各地保供措施的推進,社會常態化的生產運營陸續進入加速恢復階段。不過,相較於社會面的快速拉動,汽車產業的復甦過程並不容易。尤其在需求端,面對各類突發事件,消費者加強自身抗擊風險能力的意識開始增強。

今年3月,我國社會消費品零售總額同比下降3.5%。出現2020年8月以來首次負增長。在4月本土疫情多地頻發的狀況下,我國社會消費品零售總額同比下降11.1%。其中,作為佔據上下游繁雜且依賴完整產業鏈的汽車行業而言,多方因素的持續性疊加,造成的影響則更為嚴重,4月汽車類零售額領跌同比下滑31.6%。

然而,從2021年市場環境來看,2021年汽車類零售額達4.4萬億元,佔全國社會消費品零售總額的10%,作為重振市場的關鍵一環,汽車消費需求拉昇的重要性不言而喻。

為此,從4月開始,國家從政策層面接連出手,除了在生產端全力保障並推進整車產業鏈的復工復產,同時在5月,還陸續披露了新一輪汽車下鄉政策,與階段性減徵部分乘用車購置税600億等消費者端助推政策以幫助消費者緩解購車壓力。

生產端按序恢復

事實上,國內車市在生產端的壓力主要源於2021年開始的芯片短缺與今年疫情干擾供應鏈的影響。

不過,相較於去年下半年芯片預定量與市場需求呈現的嚴重偏差,今年年初眾多車企已經選擇針對市場的增量與預期有所準備,芯片供應商也均加速擴產以應對未來車企的大批量採購需求。從今年三月前各車企銷量和反饋來看,除本田、大眾等高銷量車企仍需要時間來緩解芯片供給壓力外,大多數車企已經能夠基本滿足市場的高位的產能需求。

而3月下旬陸續爆發的疫情,無疑是打亂全國大多數車企生產節奏的罪魁禍首。長三角尤其是上海境內運輸業務擱置,多數身處疫區的上游供應商以及整車企業停工,致使全國多數車企在產能端無法正常運作。行業專家表示,長三角地區的大多數OEM 廠商處於封鎖狀態,即使有足夠的原材料也無法進行生產。

但根據上海官方發佈的信息來看,從4月底以來,上海正以龍頭企業為牽引,重點產業鏈有序復工。在汽車領域,上汽乘用車、上汽通用、上汽大眾、特斯拉四家整車企業已經實現復工,同時帶動上下游1100多家零部件配套企業恢復生產。

這也意味着,目前汽車產業在產能端的減速與停滯,均能夠隨着疫情的防控等級變化逐步恢復,面對國家對疫情防控的堅決態度以及上海兩個月封控下取得的階段性成果,產能端或將在下半年出現大幅改善。

但與產能端相比,需求端的缺失,才是疫後影響車市恢復的更大難題。

大力補貼只是“救心丸”

從銷量端來看,4月乘用車銷量僅為67萬輛,較去年同期下降55%,降幅巨大。不可否認的是,4月車市銷量下滑的主因是源於本土疫情的爆發,致使了疫情封控和避險情緒下,經銷商大面積閉店,以及消費者被動或主動減少出行,購車計劃推遲等狀況的出現。

短期來看,與產能端相同,需求端的缺失在疫後想要恢復到此前的正常水平並非難事。但對於國家而言,在保持經濟增長的前提下,汽車行業則必須要再復刻一次2020年下半年的火爆局面。

今年4月,中央政治局在一季度GDP同比增長4.8%的環境下,重申了維持全年經濟5.5%增長目標不變的決定。

按照每輛新車減徵6000元購置税來計算,將600億進行拆解,便意味着將有1000萬輛新車獲得補貼,而這一數字已經佔據了2021年國內乘用車市場近半數的銷量,補貼力度不可謂不大。

而且,按照國家歷年的補貼歷史經驗來看,國家層面政策下場的推動作用也同樣有跡可循。

2009年,國家首次實施“購置税減免+汽車下鄉+以舊換新”等多項政策組合,由於當時汽車行業基數低,多項優惠組合刺激力度大,2009年乘用車銷量達到1033.1萬輛,同比增長52.9%。

2015年10月,國家再度針對漲勢低迷的車市實施購置税減免等政策,最終2016年國內乘用車銷量以2437.7萬輛,近15.2%的同比增幅走出了2015年的陰霾。

乘聯會秘書長崔東樹表示, “除供應鏈、疫情帶來的生產減少外,現階段我國乘用車市場面臨的最大困難就是需求下滑。疫情之下,國內第三產業遭到嚴重打擊,消費者用車需求、購車能力都受到了很大影響。而刺激終端消費需求,最直接有效的手段就是購置税減徵政策,這次600億額度的政策力度很大。”

當然,業內人士對於購置税政策的看好,普遍來源於往年類似政策的成功經驗。不過,今時不同往日,自2018年開始,國內車市便始終沒能在2800萬輛的銷量基礎上更進一步。從汽車保有量來看,2019年我國汽車保有量為2.6億輛,2020年2.81億輛,2021年3.02億輛,呈現出年均2000萬輛的勻速增長態勢。

即便新能源產品在2021年迎來超100%增速的爆發期,汽車市場的年銷量依舊沒有出現大規模增長。這也意味着,在車市轉入存量時代後,用户的消費意願已經基本定型。

消費慾望下降亟待解決

對於身處疫情當中的汽車市場而言,國家政策的補貼只能是短期拉動的救心丸,但面向疫後更加長遠的市場,消費者仍將長期受到消費心態變化影響。正如前文所述,用户消費慾望的下降實則在疫情爆發之前便有所展現。

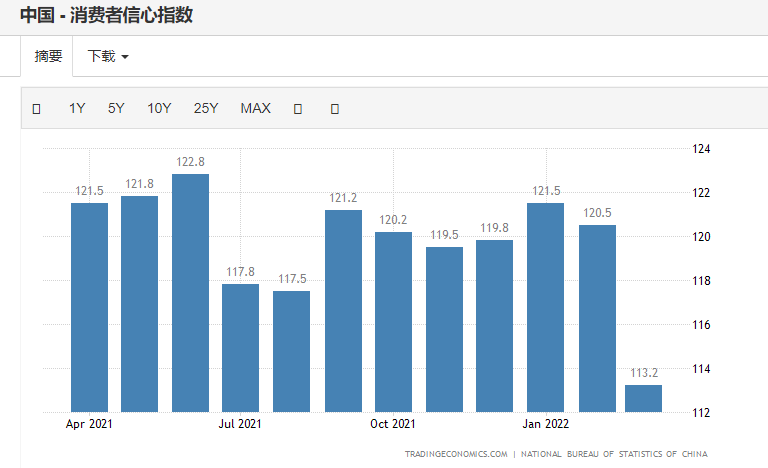

根據國家統計局公佈數據顯示,今年一季度人均可支配收入在城鎮和農村分別增長5.4%和7%,結合GDP的漲勢來看,中國居民的收入仍保持在良好的增長環境。但收入的增長卻並沒有為消費者帶來更多消費慾望,根據統計Trading Economics發佈數據顯示,2022年3月,中國消費者信心指數僅為113.5,而去年該項數據的均值則為120。

有行業分析師指出:疫情背景下,諸多企業出現停工難題,企業盈利受到巨大沖擊,影響消費者的收入水平,同時消費者預期未來經濟向好的信心不足,對於諸如汽車一類大宗商品的消費趨於謹慎。

北京大學經濟學院副教授薛旭表示,從中長期來看,人口結構變化、收入增長放緩等因素,都會影響到大宗商品的消費。

此外,今年以來,受外界環境影響,油價上漲、輔助駕駛問題頻出、新能源車型價格拉昇、下訂至提車等待時間過長,也都成為阻礙消費者購車的主要原因。

為促進消費有序恢復發展,拉動經濟增長,暢通國內大循環,4月25日,國務院辦公廳發佈《關於進一步釋放消費潛力促進消費持續恢復的意見》(以下簡稱《意見》)。其中提到:穩定增加汽車等大宗消費,各地區不得新增汽車限購措施,已實施限購的地區逐步增加汽車增量指標數量、放寬購車人員資格限制,鼓勵除個別超大城市外的限購地區實施城區、郊區指標差異化政策,更多通過法律、經濟和科技手段調節汽車使用,因地制宜逐步取消汽車限購,推動汽車等消費品由購買管理向使用管理轉變。

不過,從《意見》提到的各項內容不難看出,地方和國家層面僅能夠在限購與補貼政策上進行調控,如同本次600億元的購置税補貼與汽車下鄉政策,促進剛需人羣的購車消費,或將造成與2009年和2016年相似的購買力透支現象,致使未來汽車市場進入持續疲軟期。

所以,從汽車市場近年來出現的增速緩慢問題出發,提振消費者信心,依舊是讓中國汽車市場持久煥發活力的社會性問題。

一方面,從國家層面來看,通過擴大內需來拉動整體經濟發展打消消費者的消費顧慮,需要融合多元化、多維度的政策落地來進行宏觀調控。

另一方面,則需要車企與產業鏈上下游的共同努力,來打造出更優質可靠的產品,從而推動汽車市場在電動化與智能化轉型階段,消費者能夠更願意把儲蓄的資產投入在汽車商品當中。吉利汽車集團高級副總裁林傑也針對本輪補貼表示,“補貼只是輔助,是短期有效地促進措施,但產品力、技術力、服務力的全面提升才是根本。”

就像2018年國家忍痛減少新能源補貼,不惜犧牲車市下滑也要讓電動汽車的發展重回正軌時一樣。如今政策的出台,能夠拯救車市因為疫情按下暫停鍵的陣痛,卻難以通過長期投入來挽救中國汽車市場的發展趨勢。

2022年,是被業界稱為中國汽車產業提速的一年。儘管面對疫情等眾多困難,但乘聯會等機構時至今日也仍舊保持着樂觀的看法。如今,當國家出手相助之後,或許促進汽車消費的接力棒,最終還是要交回到車企自身的手中了。

本文系觀察者網獨家稿件,未經授權,不得轉載。