何處擊:美國經濟在重演2008年劇本?

【文/觀察者網專欄作者 何處擊】

6月15日,美聯儲公佈最新利率決議,加息0.75%,創下1994年以來的最大加息幅度。很多朋友都會看到各種新聞,説美國通脹爆表,加息勢在必行,但對這兩件事的深層次邏輯不一定清楚。為什麼通脹是經濟上最大的問題之一?為什麼美聯儲覺得加息能解決通脹?加息後美國經濟會如何?這靈魂三問是老何今天要解讀的重點問題。

先把最後的結論告訴大家,本輪加息將很大概率導致美國的經濟衰退。

08年劇本的重演

在説美聯儲加息的影響前,我們先來解答一個問題,美聯儲為何要一反常態,搞多年未見的大幅加息?這一切的起因要從2008年開始説起。2008年,由於美國房地產次貸危機引發的金融海嘯,造成了全球的經濟危機,美聯儲為了給華爾街善後,不得不揹負起拯救美國經濟的義務,搞起了量化寬鬆,也就是俗稱的QE。QE具體操作雖然比較複雜,但是原理很簡單,用前美聯儲主席伯南克的話來解釋來説,就是開着直升機撒錢。

如果有了解日元貶值的小夥伴也許會覺得非常熟悉,沒錯,安倍經濟學的祖師爺就是美國的量化寬鬆。

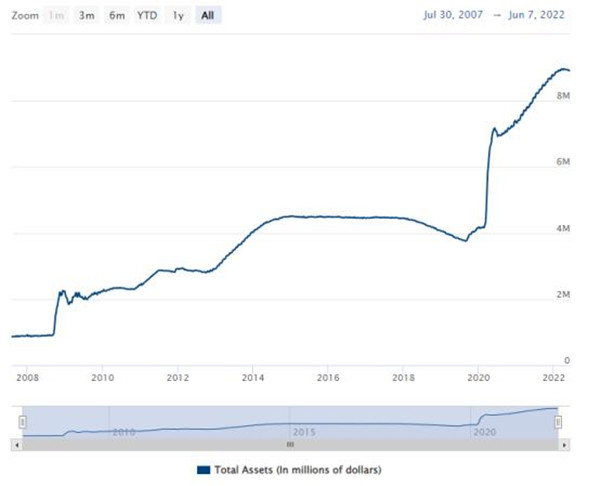

QE一共開啓了三輪,分別在08年,10年和12年,在2014年結束。而美聯儲的資產負債表也從經濟危機前的8000億美元的美國國債資產,暴漲到2014年的4.5萬億,翻了接近6倍,也就是説市面上的美元多出了接近5倍。2014年10月31日,時任美聯儲主席耶倫,宣佈美國即將在當年11月結束為時六年的量化寬鬆,並預計在未來加息。

俗話説得好,請神容易送神難,一下子要結束撒幣這種所有人都開心的事,大家肯定都不情不願,因此美聯儲也投鼠忌器,比起放水的速度,收水的速度就慢了很多。到了2019年底,也就是五年過去了,資產僅僅從4.5萬億美元降到了3.9萬億美元,比起2008年8000億的金額還是淨多了3萬億美元不止。

根據常識,市面上的美元多了5倍,是不是物價也漲了5倍,甚至像津巴布韋幣一樣瘋狂貶值呢?答案也許和我們想得有所不同,三輪QE下來,美國的通脹水平不僅相對穩定,甚至在2012年QE3之後還下降了。

究其原因並不複雜,我們認為撒幣後,所有人的錢都會多出來,因此會引發通貨膨脹,但是在金融危機時,QE撒得錢主要都給了銀行體系,而銀行都在鉅虧,這些錢都用來填壞賬了。而另一方面,既然錢都是從天上掉下來的,那肯定會去找更賺錢的地方,比如中國當時出台了四萬億計劃,也吸引了大量的境外資金來中國投資和抄底,也就是説,只有錢集中去的地方才會出現資產價格上漲,並不會出現全面通脹。

把時間拉到2019年底,雖然美聯儲收縮的速度比較慢,至少還在穩步進行中。但這時候意外出現了,新冠疫情開始全球爆發。隨着新冠疫情對美國的衝擊加大,美聯儲不僅立馬鬆開了撒錢的剎車,甚至還在放水上大踩油門,資產負債表直接從4萬億美元漲到了9萬億美元,相比金融海嘯前的8000億,直接漲了10倍。

更關鍵的是,這次放水的時間很短,方式也非常的簡單粗暴。我們回憶一下,新冠以來美國光是給全民發錢的就有三次,是不是看上去很美。但玩過大富翁的小夥伴明白,如果大家的錢都多了,那麼大概率資產的價格也會水漲船高,在遊戲裏表現為地價和地租大幅上漲。同樣的原理放到現實,就是這次通脹的核心來源。

鮑威爾和他的通脹暫時論

説完通脹怎麼來的,我們還需要回答一個問題,通脹是不是一定是壞事?實際上,通脹本身並不是洪水猛獸,還是以日元貶值為例,日本絞盡腦汁印鈔,這兩天直接把國債市場給搞崩盤了,核心目的就是為了扭轉通縮,實現通脹。當然也不是説通脹一定是好的,畢竟津巴布韋這種惡性通脹,錢後面有幾個零都數不過來,東西一天一個價也肯定是不能接受的。換句話説,適度通脹是需要的,但是需要控制在一定水平,這裏我們就先不做展開,大家記住這個結論就行。

那麼美國通脹是誰來負責監管呢?答案依然是美聯儲。美聯儲作為美國的央行,有兩個核心KPI:保持物價穩定和就業最大化。雖然聽着都是保護經濟正常運行,但這兩個目標其實並不一致,如果經濟一片紅火,大家都有工作,那大概率就會經濟過熱引發通脹。而反過來,如果物價穩定,那往好了説叫做經濟平穩發展,往壞的説就是經濟熄火了,所以物價根本漲不起來。也就是説美聯儲需要通過貨幣政策,讓經濟好,但是又不能太好,實現既要物價平穩,又要經濟發展,還要充分就業的目標。

這個既要又要還要,就有點難了。那麼美聯儲怎麼定義物價穩定和充分就業呢?美聯儲為此發明了一個指標,叫做2%的通脹目標,也就是説,如果通脹水平維持到2%的水平,對於美國經濟是最健康的。那麼為啥是2%,不是1%,3%,或者2.5%呢?美聯儲從來沒有解釋過,或者説就是拍腦袋定的。

而就業率就非常好判斷,一個國家在充分就業的狀態下,失業率會維持在一個比較低的比例,一般而言都在個位數。因此美聯儲的邏輯就很簡單,就業好的時候側重通脹,就業不好的時候側重就業。

知道了這些背景知識,我們回過頭來看新冠初期,美國的失業率直接飆升了四倍到15%,對於當時的美聯儲來説,比起通脹,失業率才是最要命的問題,因此哪怕知道放水會導致通脹,也要保就業。

當時對於大撒幣,無論是美聯儲,還是美國政府,又或者是資本家和普通民眾,所有人都舉雙手支持。但是欠的債總是要還的,到了2020年底,失業率已經下滑到了6%,雖然比起新冠前4%的失業率還是高了一點,但是至少出現了減緩的趨勢。而因為撒幣,美國的通脹水平已經突破了2%。

按理來説,根據我們剛才的解釋,既然現在通脹突破了2%的標準,就業問題也開始緩解了,美聯儲是不是應該把精力從就業轉移到通脹呢?鮑威爾表示我偏不。那麼通脹要是上來了怎麼辦呢?鮑威爾用了個美國話術叫做:“transitory inflation”,翻譯成中文大意是“短暫的通脹”。

老何表示,這話術實在是經不起推敲,通脹又不是吃多了胃脹,消化下就好了,這玩意兒一旦脹了沒有幾年它好不了啊。但架不住美國人民真信吶。鮑威爾又給了他們一通解釋。他表示儘管通脹超過了2%,但通脹率就像一條曲線,我們美聯儲從不刻舟求劍,只要讓他保持長期在2%就行,不用在意某一個月超過了這個數字,因此目前通脹根本就不是事,是暫時的。

這理論一出,全世界都震驚了,老何第一次聽説這個詞時,直接感覺智商受到了侮辱,這相當於直接把座標系原點換了,然後説,沒事,這通脹就是小意思。實際上,全世界都知道,通脹暫時論是皇帝的新衣,但是沒有金融機構敢在公開場合指責美聯儲的謊言。畢竟除了鮑威爾,美國總統拜登和美國財政部長耶倫也在2021年瘋狂鼓吹通脹暫時論。

可是在投資市場上,往往你是沒法做那個戳破皇帝新衣的男孩的,因為就算拜登和耶倫都是胡説八道,但是在市場崩潰之前還是會泡沫不破一直漲。而勢單力孤的投資者大概率熬不過美聯儲。

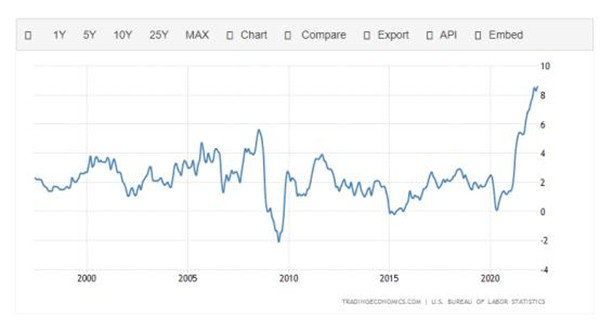

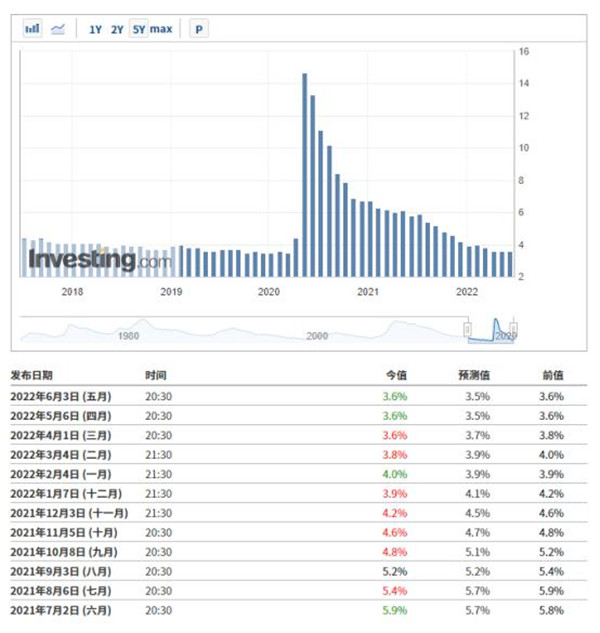

整個2021年,金融市場形成了極端的割裂現象,一邊是美聯儲掩耳盜鈴的通脹暫時論大行其道,另一邊則是大宗商品開啓了牛市。只不過,紙永遠包不住火,鮑威爾開始喊通脹暫時論時,美國CPI是3%,一路把美國通脹“暫時”到了8%,創下了40年新高。

此時的游泳者已經不是穿沒穿游泳褲的問題了,是每個人都快進ICU了。關鍵時刻,拜登又撤梯子先走了,他明確表示,通脹是非常嚴重的問題,美聯儲對解決這個問題負有不可推卸的責任,給鮑威爾和美聯儲下了最後通牒,必須解決通脹問題。

拜登的苦惱

我們把視線從鮑威爾轉向拜登。在這個月拜登給美聯儲下最後通牒前,拜登和美聯儲一直關係不錯,那麼為什麼拜登直接態度大變呢?這裏老何整理了一下拜登言論合訂本,來看看拜登這兩年的心路歷程。

在2021年初鮑威爾創造性的發明通脹暫時論後,拜登也在同一時間幫腔,表示通脹會偶爾竄一下,但是馬上就會回落恢復正常。隨後,在拜登的授意下,前美聯儲主席,如今的財政部長耶倫也加入戰局,聲援鮑威爾的暫時論,拜登也不忘幫腔,繼續搖旗吶喊,表示長期通脹“極不可能出現”。到了2021年下半年,由於通脹完全沒有給拜登和鮑威爾面子,繼續穩步上漲接近6%,拜登開始指責説,因為美國牛肉廠的資本家提高了出廠價,從而導致了通脹。

那麼這個甩鍋有沒有道理呢?老何用數據講話。根據美國統計局數據,美國肉類產品價格只佔CPI的1%出頭。換句話説,如果需要靠肉類漲價來影響CPI哪怕同比0.1%,那全美國牛肉價至少需要一年漲10倍,肉眼可見的不太現實。不得不説雖然拜登大概率不懂經濟,不過這波甩鍋操作,老何倒是想到了三國演義,官渡之戰中,缺糧的曹操為了穩定軍心,只能借軍需官項上人頭一用,這套路可謂如出一轍。

再到了2021年底,不知道是上次甩鍋肉類加工廠實在是沒啥效果,還是找不出新的甩鍋對象,拜登決定精神勝利法,自信宣佈通脹已經觸頂,即將回落。只可惜,萬物都有客觀規律,通脹並不賣美國總統的面子,依然我行我素一路向東北。

今年年初,拜登找到了新的藉口,表示因為全球供應鏈的卡殼,導致了通脹繼續上漲。直到3月底,當通脹水平已經高達40年新高後,拜登終於找到了新的救命稻草——普京,直接把美國通脹都賴到普京身上。

看着拜登這麼一路心路歷程的變化,老何其實也能理解他的苦。在上任前,拜登意氣風發,表示將一掃特朗普荒唐的經濟政策,撥亂反正。他當時可是小母牛坐飛機,牛上天了。而自己真正上台後,通脹從2%一路漲到了8%,股市漲幅歸零,這總統幹得是連特朗普都要笑話他的水平。難怪他啊,是要無能狂怒了。

今年年底,美國中期選舉將至,現在大家普遍預計拜登所在的民主黨將遭遇慘敗。如果拜登依然沒法控制通脹,別説中期選舉了,2024年他想競選連任恐怕都是大夢一場,因此哪怕是為了民主黨在2024年保留一戰之力,他都必須解決美國高通脹的現實問題。

美國能軟着陸嗎

解釋完通脹的背景和現狀,我們來看看美聯儲還能不能力挽狂瀾呢?我們先看看鮑威爾自己的怎麼想的。5月,鮑威爾公開打臉自己,表示通脹暫時論是錯的,因此會下決心,通過加息解決通脹問題。乍聽之下,美聯儲似乎是真的準備下決心解決通脹問題了,但是,鮑威爾還補充了一句話——美聯儲會實現經濟的“軟着陸”。

這裏老何就來給大家解釋下,什麼叫“軟着陸”。我們前面提到過,美聯儲需要平衡就業和通脹兩個議題,其中他們存在一定的蹺蹺板效應,而加息就是在這個蹺蹺板上調整分量,讓他們保持一個微妙的平衡。所謂的軟着陸,也就是通脹恢復合理水平的同時,經濟只會出現適度的下滑,依然能保持一個增長的勢頭。而反過來,硬着陸就是為了控制通脹,哪怕犧牲就業率和經濟發展也在所不辭的做法,美國在上世紀80年代就搞過這麼一出,當時的美聯儲主席沃爾克為了控制通脹,不惜讓失業率上升到2位數。

聽上去軟着陸這個描述非常得美好,但是我們仔細思考一下,如果可以實現軟着陸,80年代沃爾克為啥不這麼幹呢?顯然説明當時的矛盾衝突無法實現軟着陸。目前來看,鮑威爾所處的環境,老何認為顯然也不具備軟着陸的條件。

在6月15日美聯儲加息0.75%的新聞發佈會上,鮑威爾明確表示,美聯儲對抗通脹的手段是,讓需求消失而不是讓物價降下來。美聯儲也算給出了方案,但在老何看來,這句話真正的意義恐怕是,美聯儲明確表示:我投降了。要解決通脹,普通人都會認為,只要物價降下來,那麼自然通脹就下來了。但是鮑威爾做不到,無論是供應鏈導致的缺貨漲價,還是因為美元超發導致的商品漲價,鮑威爾表示反正我搞不定,我直接不管了。

那他要怎麼辦呢?他的辦法是,讓物價先漲上去,漲到大家捨不得買東西消費降級了。只要買家的需求壓縮了,那麼賣家就會降價,所以物價就會降下來了,通脹自然就下來了。這真是個人才啊,用漲價壓縮漲價的空間變成最終跌價,這是套娃式加息呀。

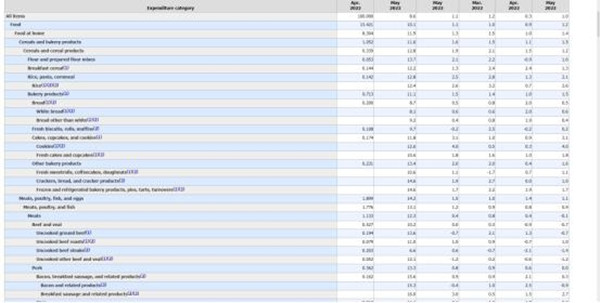

可能有人會有一個問題,雖然這個邏輯沒毛病,但是美國人都要吃飯和開車,總不能説大家都不加油和吃東西吧。這裏老何又要給大家解釋一個名詞——核心CPI了。美國的CPI分為兩類,我們傳統的消費者物價指數CPI,在此基礎上還有個超級版,叫做核心CPI。

他們的區別在哪呢?其實並不複雜,核心CPI就是把普通CPI去掉能源和食品兩塊後剩下的部分。也就是説核心CPI的統計對象並不包括我們生活必需品,至於其中理由,足夠我們單開一期解釋。

還記得前面提到的美聯儲拍腦袋定了一個2%的目標嗎,其實指的是這個核心CPI,也就是説嚴格意義上鮑威爾根本不需要為油價和食品價格負責。至於所謂的軟着陸,最後大概率也會和“通脹暫時論”一樣,被掃進歷史的垃圾堆。

美國沒戲了,中國怎麼辦

美國的經濟危機如果難以避免,中國做好準備了嗎?這個問題上,老何對於中國充滿信心。我們回憶一下中國的貨幣政策,正是因為新冠期間,中國保持了戰略定力,沒有跟隨放水擺爛,如今全球開啓加息週期時,中國才有更大的政策靈活性來應對經濟的衝擊。同時,雙循環發展的宏觀戰略,本質也是對於全球經濟動盪的未雨綢繆。

我們看看過去的美國金融動盪,其實受衝擊最大的往往不是美國,而是拉美、東南亞甚至是東亞的各經濟體,為何呢,因為它們的經濟血液中到處滲透着美元的力量,一旦美元迴流,它們立刻都得去ICU。而中國的不同在於,國內的龐大內需將是面對潛在經濟危機的最大壓艙石。

資本市場上,我們看到A股這一個月終於開始硬氣了起來,在外圍市場一片下跌的時候開啓了獨立行情。同時,各大銀行今年以來紛紛暫時關閉了旗下外匯和貴金屬的交易渠道,同時國家對於虛擬貨幣的打擊日益嚴厲,其實都是在為絕大部分的普通人着想。為了三瓜兩棗的手續費,放任普通老百姓去境外市場送錢,這被國家意志禁止了。

孫子兵法雲:不可勝在己,可勝在敵。一旦美國撐不住,某種程度上,也是中國經濟的機遇。中國的發展也會隨着世界百年未有之大變局,迎來一個嶄新的階段。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。