招商策略研究:為何A股獨樹一幟的強

6月以來,A股在全球資本市場獨樹一幟的走勢有其背後深層次的核心原因,在中國經濟/貨幣政策均向好、產業趨勢方興未艾以及全球政治格局新變化的環境下,全球資本持續流入A股,預計後續A股將延續此前震盪上行走勢,全年走出√的概率進一步提升。板塊方面,繼續關注新開工和施工提速受益板塊及疫後經濟活動恢復主線的傳統週期品、新基建及部分消費。

核心觀點

【觀策·論市】六月以來,中國在全球資本市場獨樹一幟的強,“以我為主”特徵強烈,我們認為有以下四方面原因:1)全球政治格局新變化,全球資本再配置;2)中國與全球經濟趨勢背離,中國經濟走向復甦,全球經濟可能從滯漲走向衰退;3)過去兩年中國貨幣政策穩健、通脹穩定,而利率、匯率在5月以後迴歸穩定,而歐美發達國家通脹嚴重、貨幣政策踩剎車,資本市場動盪;4)中國在新能源、工業互聯網、半導體、醫療器械及創新藥產業趨勢方興未艾,全球產業趨勢創新優勢在我,吸引外資流入。預計A股將會延續此前的上行趨勢,呈現震盪上行的走勢,全年走出√的概率進一步提升。儘管市場很多人擔憂會調整,即便發生了,也只是上行週期中正常調整。當前流動性十分充裕,對A股估值產生正面支撐。後續隨着穩增長政策進一步落地,新增社融增速有望震盪走高,A股盈利增速有望在三季度明顯改善,進入上行週期。板塊方面,仍然重點推薦傳統基建及地產新開工和施工提速受益板塊【工業金屬】【化工】【建材】;以新能源基建新開工和施工提速【光伏】【風電】【儲能】【鋰礦】;消費活動恢復關注各地方推出的消費券活動從量變到質變以及支持剛性和改善性住房需求帶來的【食品】【家居】【消費建材】等方向。

觀策·論市——為何A股獨樹一幟的強

2021年11月8日,我們發佈2022年年度策略報告《從喧囂到平淡,靜候新起點》,強調2022年A股整體態勢類似“√”,新增社融增速在三季度前後轉正,帶來盈利預期上行,A股將迎來新一輪上行週期的起點。後續在多篇報告中我們反覆提到“四月中下旬到五月中上旬A股將會出現上行週期起點”。1月23日,我們發佈報告《中美貨幣政策背離後A股怎麼走?見底信號是什麼?》,2月13日,我們發佈報告《新增社融增速轉正與A股轉機》, 3月13日,我們發佈報告《A股尋底、築底或已經開啓》, 3月19日,我們發佈報告《A股歷史大底是如何煉成的?》, 5月4日,我們發佈報告《拐點已至,上行將始》提出A股過去的調整和當前的估值已經對過去諸多衝擊進行了充分定價,未來將會隨着疫情緩解、穩增長髮力、外部環境緩解進入震盪上行週期。6月5日我們發佈6月策略觀點《上行確立,調整不懼》,提出,A股將會延續此前的上行趨勢,呈現震盪上行的走勢,全年走出√的概率進一步提升。儘管市場很多人擔憂會調整,即便發生了,也只是上行週期中正常調整。疫情緩解後,中國經濟正式回到復甦週期。交易復甦以及通脹成為下一階段核心策略。

中國社融超預期,當前國內流動性充裕,經濟復甦預期相對確定,加上出口也超預期,國內形勢持續好轉;但是全球通脹壓力加大,歐盟和美國的貨幣政策持續緊縮,6月15日美聯儲鷹派加息75BP,受此影響,全球股市同步大跌。但我們認為,A股近期“以我為主特徵”強烈,由於國內盈利復甦預期和流動性改善,而全球股債雙殺,甚至可能被全球資本當成避險市場,近期北上資金大幅流入可能就是反應這種心態。海外市場波動可能會在短期對A股造成一定的負面影響,但是由於國內因素改善,A股仍將保持震盪上行的趨勢,調整“不懼”。

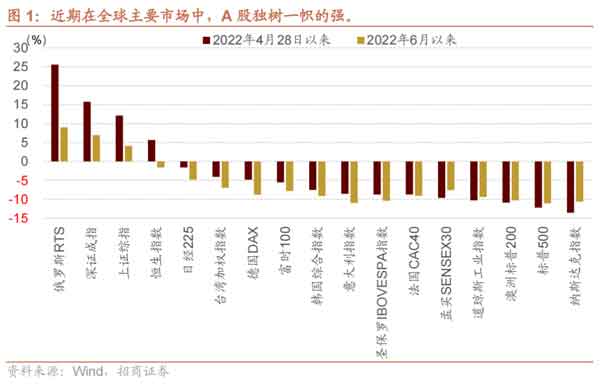

A股在全球範圍內獨樹一幟的強

在全球央行加息、縮表的預期下,全球資本市場在4月28日繼續大幅調整,但是A股指數保持了持續反彈的態勢,6月以來仍然保持震盪上行的趨勢,在全球主要市場中,獨樹一幟的強。

並且,年初至4月27日跌幅較大的板塊在市場見底後漲幅也較大,整體市場情緒得到了明顯的扭轉。在前期跌幅修復後,未來市場將會根據基本面修復強弱程度進行新一輪的選擇。

全球政治格局新變化,全球資本再配置

俄烏局勢變化已經有三月有餘,俄烏衝突對於全球政治格局將會產生深遠的影響。目前,俄烏衝突已經轉為持久的衝突,既不是此前市場所預期的烏克蘭迅速崩潰,也不是市場所預期的當戰局拖久後俄羅斯會迅速奔潰。經過了長達三個月衝突之後,市場突然意識到,這個世界已經不再是美英為代表的“昂撒”體系隨心所欲的世界,在本次衝突中,越來越多的國家更加不願意“站隊”,而是保持了政治選擇的自主性。

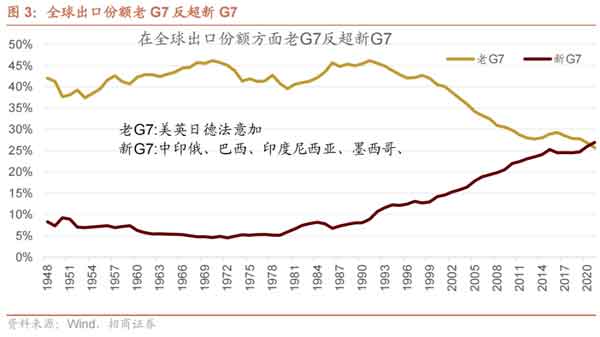

儘管美英、歐盟在GDP仍然佔據優勢,但是新興經濟體在全球經濟中比重不斷提升。在貨物出口領域,以美英為代表的老G7,在2021年已經被有獨立自主政治選擇的7個新興經濟體(新G7)——中國、印度、俄羅斯、巴西、墨西哥、印度尼西亞、伊朗所反超。

(編輯註釋:圖片標題可能有誤,應為新G7反超老G7)

在俄烏衝突之後,經濟全球化仍將繼續,但是政治領域已經不在是美國一家説了算,但凡有一定經濟體量的非歐美國家各國都開始尋求政治立場。而此次俄烏衝突中對於歐美對俄羅斯資本和私人財產的凍結、沒收,直接動搖了歐美所標榜的“私有財產神聖不可侵犯”的理念,這將會直接導致全球資本尤其是非歐美資本開始出現新的考量——本國政治選擇和歐美發達國家不一致,就會遭遇制裁。如果雞蛋都放在歐美市場,可能會血本無歸,這使得全球化分散再配置將為成為未來一段時間全球資本市場新動向。

而中國毫無疑問是非G7體系中經濟體量最大, A股、港股、中概股、台股所構成的大中華區域資本市場,成為非歐美容量最大、最活躍,最有生命力的上市公司集合。因此,儘管5月來全球資本市場出現了巨大的震盪,按照過往經驗,應該會出現風險偏好降低,外資流出的局面,但是5月以來北上資金逆勢淨流入,並且創下了2022年初以來的新高。4月26日以來,北上資金淨買入A股850億元人民幣,市場也隨之出現較為明顯的反彈, 很多國內資金反而遺憾踏空。

中國和全球主要經濟體走出背離,中國走向復甦,歐美從滯漲走向衰退

中國經濟與歐美日發達國家經濟的走勢過往吻合度較高, 但是2020年疫情爆發之後,中國經濟和歐美日發達經濟體出現了更加長時間的錯位,2020年6月中國經濟就走向了復甦,全球經濟轉正則到2021年初,滯後半年左右。而2021年5月中國經濟逐漸走向下行週期,到了2021年底歐美日出現明顯削弱,目前,歐美日經濟體正呈現加速下行的態勢,正如我們去年下半年到今年一季度。而中國經濟已經開始顯現出企穩的跡象。未來,隨着穩增長的進一步發力,中國經濟將會回到復甦的趨勢,而歐美發達國家將會從滯脹走向衰退。

此前,製造業和基建投資以及消費的復甦是市場的共識,唯獨擔心房地產拖累經濟,而目前30大中城市的商品房成交面積也開始加速回升,下半年單月轉正在望,將會為市場信心提供更大的恢復。

中國貨幣政策穩健,利率、匯率在5月以後迴歸穩定,而歐美發達國家資本市場動盪

以前,中國通脹波動比較大,中國貨幣政策波動比較大, 2013年之後,中國實施穩健貨幣政策,不搞大水滿貫,通脹2013年以後保持穩定,很少出現2011年以前的大波動。而2020年全球疫情爆發後,中國的貨幣政策加大力度但仍然剋制,因此,中國貨幣沒有超發,但是美國在2020年之後的貨幣政策是放水,儘管在2020年~2021年,受到貨幣政策支持,美國經濟恢復較快,但是後遺症也相當持久,通脹高居不下,創下了1982年以來的新高,而中國貨幣政策精準實施,沒有引發明顯通脹。

在通脹穩定的背景下,中國貨幣政策也可以保持相對穩定,相比歐美央行“一腳油門,一腳剎車”的貨幣政策方式,中國貨幣政策的“以我為主”和穩健。當前,在通脹壓力下,歐美發達國家都開啓了激進的緊縮貨幣政策,而中國貨幣政策仍然能夠保持穩定,為當下資本市場提供了一個穩定的預期和環境。

同時,在3-4月經濟受到疫情衝擊時人民幣匯率加速貶值,而當前,隨着環境穩定下來,人民幣匯率重新回到一個穩定的狀態,人民幣兑美元不再大幅貶值,人民幣匯率指數穩中有升。對於非美國資金來説,人民幣成為了過去一段時間僅次於美元的強貨幣。

中國新能源、工業互聯網、半導體、醫療器械及創新藥產業趨勢方興未艾,全球產業趨勢創新優勢在我

在全球缺乏經濟增長的背景下,中國在新產業趨勢的發展中湧現出很多新的產業趨勢,加上政策持續加碼,新產業趨勢開始出現“風景這邊獨好”的局面。中國在新能源的優勢持續擴大,新能源汽車全球市場份額不斷提升;工業互聯網、半導體、醫療企業及創新藥在加速追趕,全球產業趨勢創新優勢在我,也吸引了大量外資的青睞。

4月28日以來,北上資金加速買入光伏、綠電、風電、CXO、醫療器械及服務等板塊的標的,不過4月28日以來買入的最大規模還是白酒。

A股上行趨勢已經確立,可堅守景氣趨勢,亦可佈局困境反轉

六月以來,中國在全球資本市場獨樹一幟的強,“以我為主”特徵強烈,我們認為有以下四方面原因:首先,全球政治格局新變化,全球資本再配置;其次,中國與全球經濟趨勢背離,中國經濟走向復甦,全球經濟可能從滯漲走向衰退;再次,過去兩年中國貨幣政策穩健,通脹穩定,而利率、匯率在5月以後迴歸穩定,而歐美發達國家通脹嚴重,貨幣政策踩剎車,資本市場動盪;最後,中國在新能源、工業互聯網、半導體、醫療器械及創新藥產業趨勢方興未艾,全球產業趨勢創新優勢在我,吸引外資流入。

A股將會延續此前的上行趨勢,呈現震盪上行的走勢,全年走出√的概率進一步提升。儘管市場很多人擔憂會調整,即便發生了,也只是上行週期中正常調整。當前流動性十分充裕,銀行間利率和理財產品利率加速下行,對A股估值產生正面支撐。後續隨着穩增長政策進一步落地,五月開始,新增社融增速有望震盪走高,在基建和製造業的拉動下經濟有望逐步企穩回升,地產銷量亦邊際改善。加上去年下半年盈利基數明顯降低,A股盈利增速有望在三季度明顯改善,進入上行週期。隨着中國經濟預期改善,儘管美聯儲開啓縮表並持續加息,但是人民幣有望保持相對強勢,吸引外資流入。基本面和流動性的改善,使得A股將會保持震盪上行趨勢。

綜合基本面、事件和政策,佈局經濟復甦和半年報高增速板塊成為選行業核心思路背景下,我們仍然重點推薦傳統基建及地產新開工和施工提速受益板塊——【建材】【工業金屬】【化工】;以新能源基建新開工和施工提速【光伏】【風電】【儲能】【鋰礦】;消費活動恢復關注各地方推出的消費券活動從量變到質變以及支持剛性和改善性住房需求帶來的【食品】【家居】【消費建材】等方向。