異地儲户資金流入河南村鎮銀行,第三方平台成“看不見的手”

None

暴雷後,我一度羞於跟人談起,這種離奇的事跟人説了還要跟人解釋一番‘互聯網存款’之類的知識點,人家聽了還會好奇我為什麼會把錢存到偏遠的鄉村銀行。”河南銀行暴雷後,家在湖北武漢、卻在河南多家村鎮銀行存款幾十萬的艾嘉對第一財經記者訴苦道。

近期,河南新財富集團與河南村鎮銀行儲户“被賦紅碼”事件引發廣泛關注,這些儲户來自湖北、廣東、山東、安徽等不同省份,存款額度幾萬、幾十萬、上百萬不等。存儲資金“看不見的手”是度小滿、京東金融、小米金融等不同第三方平台,儲户是通過這些渠道接觸、瞭解、選擇了河南村鎮銀行儲蓄項目,並在這些產品下架之後接到銀行電話的引導,將資金再度轉移至村鎮銀行微信小程序存儲,直至如今銀行暴雷,投訴無門。

儲户希望明確“存款”屬性

6月20日,河南禹州新民生村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行、開封新東方村鎮銀行先後在其官網公告," 按照金融管理部門要求,從即日起開展線上客户資金信息登記工作。"

6月18日,河南省許昌市公安局發佈警情通報:2022年4月19日,公安機關依法對河南新財富集團投資控股有限公司涉嫌重大犯罪立案偵查。現初步查明,2011年以來,以該公司實際控制人呂某為首的犯罪團伙涉嫌利用村鎮銀行實施系列嚴重犯罪。目前,案件偵辦取得積極進展,公安機關已抓獲一批犯罪嫌疑人,依法查封、扣押、凍結一批涉案資金、資產。該案涉嫌犯罪行為持續時間長、參與人員多、案情十分複雜。公安機關將進一步加大案件偵辦力度,不讓犯罪分子逍遙法外,逃避懲罰,進一步加大追贓挽損力度,維護人民羣眾合法權益並適時發佈案件偵辦階段性進展情況。

定期存款產品頁面

一位銀行機構風險管理部門人員王林對第一財經記者表示,目前需要先釐清的一個重點是,這些儲户存款定性為“存款”還是“理財產品”。如果將這些資金定性為“理財產品”,銀行方面需要舉證證明,例如理財產品的風險測評與風險警示等。

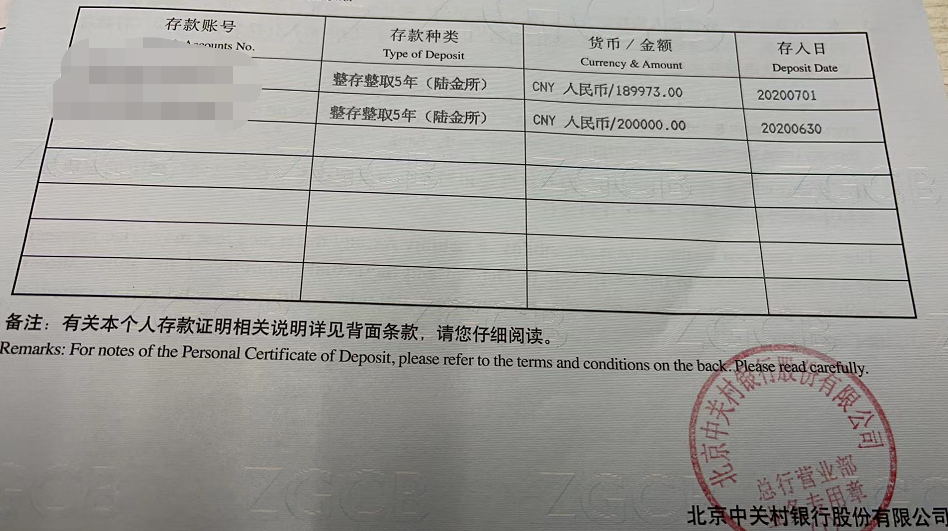

但在儲户向記者提供的產品頁面上,並無產品風險提示,且清楚標明瞭50萬以內100%賠付的本息保障、4.3%的付息利率、以及“由禹洲新民生村鎮銀行提供的存款產品”的屬性説明。

為了進一步鞏固證據,在度小滿、陸金所、微信公眾號等多平台進行存款的儲户白凡提前到陸金所線下網點開具了存款證明,王林對記者表示,該用户所開具的證明有公章,在形式上是能夠證明存款屬性的。

儲户到線下開具的存款證明

目前問題的核心在於,河南公安公告以及各家村鎮銀行公告已將主要矛盾集中於新財富集團。王林對記者表示,根據許昌警方掌握的線索,目前確有部分資金被轉移到了境外,但具體的金額仍在甄別與統計,這就給村鎮銀行的賠付能力帶來挑戰。

多位儲户向記者提供的合同顯示,他們在禹州新民生村鎮銀行購買的“財富自由系列”為定期存款產品。德恆律師事務所合夥人劉安邦對記者表示,如相關合同等蓋章簽字均為真實有效,在形式上不存在瑕疵的情況下,傾向於認定相關合同有效。相關產品符合《儲蓄管理條例》第二條對儲蓄存款的定義,屬於互聯網存款產品的“存量業務”。

北京權達律師事務所合夥人孔德峯對記者表示,目前儲户維權走向有幾種可能:一是按照非法吸收公眾存款處理,屬於刑事案件,通過向涉嫌犯罪的主體追贓彌補受害人損失;二是認定是正常存款,由村鎮銀行償還,但是村鎮銀行沒有償付能力的話,按照破產處理,存款保險可賠付,但有一定額度限制;三是考慮國家金融信譽,有其他銀行打包併購這些村鎮銀行,有併購的銀行償還存款。

也正因此,在儲户維權羣內,多位儲户對“購買”某產品之類的表述非常敏感,他會強調稱“不要説是‘購買’了銀行項目,我們是正規的銀行存款”。

多位異地儲户將資金存入河南村鎮銀行

多位非河南本地的儲户對第一財經記者表示,在購買河南村鎮銀行定期存款的過程中,包括度小滿、京東金融、陸金所、微信公眾號等第三方平台扮演了重要角色。

數家河南村鎮銀行登記表中給出的選項除四家自營渠道外,還包括口袋銀行、濱海國金所、小米金融、攜程金融、度小滿、oppo錢包、vivo錢包等30多家第三方渠道,渠道上的存款產品利率在5%上下浮動。

身在北京與武漢的儲户白凡與艾嘉對記者表示,原本他們都是在線上金融平台存入的定期存款,後來國家出台相關政策、這些產品均下架之後,河南村鎮銀行獲得了他們的電話號碼,通過電話或短信的方式告知他們可以通過微信上的銀行自營小程序繼續查看持倉盈利與購買其他產品,於是他們將分散在不同第三方平台的資金取出,統一在銀行自營小程序上進行購買。

“我們從2020年8月開始通過度小滿推薦購入這四家(村鎮銀行)的五年期按年靠檔計息,年後利率4.8%左右,一直到2020年12月,我及家人在這四家銀行通過度小滿存入60多萬元。”儲户王芳對記者表示,這些產品也明確標註存款保險標識,單人單行50萬元以內本息保障100%兑付,後來監管發文不允許商業銀行通過非自營互聯網渠道攬儲,平台也就下架了相關產品。

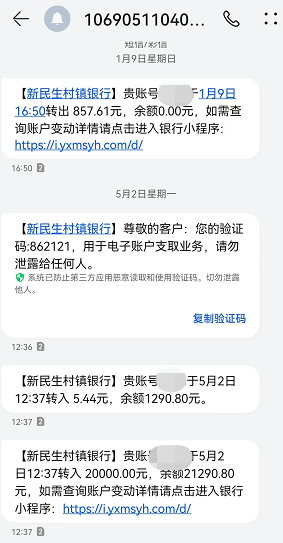

儲户提供的村鎮銀行短信提醒

但是後來,王芳稱,“2021年2月收到上述銀行的短信通知,説我們可以通過他們銀行的自營渠道小程序掌上銀行查詢我們在度小滿的持倉,也可以繼續存入相關產品,我們致電客服確認後有陸續通過這些銀行自營小程序掌上銀行存入本金近130萬元,出於對存款剛兑的信任,我們沒有任何戒備,4月23晚上知道這事後,我每天入睡不到2小時,這段時間的經歷遠比生離死別還痛苦。”

“度小滿的存款都是存量的,當時存的時候需要通過傳身份證照片及人臉識別通過綁定一類銀行卡開相應銀行的電子卡,他們電子卡只能充值不支持轉賬,電子卡上的錢只能轉出到開卡時綁定的一類銀行卡,不能轉到其他任何卡。”

王芳對記者表示,小程序可以查詢通過度小滿的持倉及交易明細,交易明細和一類銀行的交易明細時間對應分秒不差 ,小程序給電子卡充值後再購買相應銀行存款產品即可。

事發后王芳查詢了銀行自營小程序是通過京東支付交易的,京東支付提供的銀行流水具體到相應銀行户名的商鋪號,而度小滿存入是通過度小滿支付的,度小滿也給提供了交易明細,資金到了相應銀行賬户名稱的銀行卡。

王芳認為,因為這裏面涉及轉賬記錄是從合法的其他銀行的一類賬户中轉出來到對方的二類新開户賬户中,所以從定性上看,他們的行為是存款行為。

儲户提供的挖財網與河南村鎮銀行合作合同

第三方金融平台的重要渠道角色

儲户維安在挖財網向上蔡惠民村鎮銀行存入十萬存款,他向記者提供了挖財網與開封新東方村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行、以及禹州新民生村鎮銀行的合同。

目前挖財網作為第三方渠道與村鎮銀行直接的分成比例雖尚不明確,但挖財網曾通過補貼方式吸引儲户將資金存入河南這幾家村鎮銀行內。

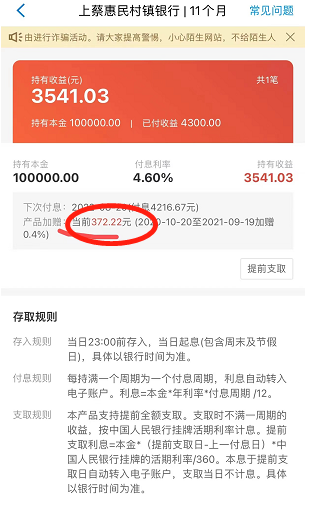

儲户提供的平台加贈補貼信息

維安提供的存款頁面顯示,他所存入的十萬存款,挖財網方面提供372.22元的“產品加贈”。維安稱,所謂“產品加贈”就是當時在平台選擇該儲蓄產品時,平台會給到一張補貼券,約為一個週期(一年)0.4%的利息。

挖財網頁面顯示,資金通過禹州新民生村鎮銀行電子賬户進行直接交易,挖財僅作為信息展示平台,不觸碰資金。依據中華人民共和國《存款保險條例》,商業銀行為存款人提供本息保險服務,50萬內100%賠付。

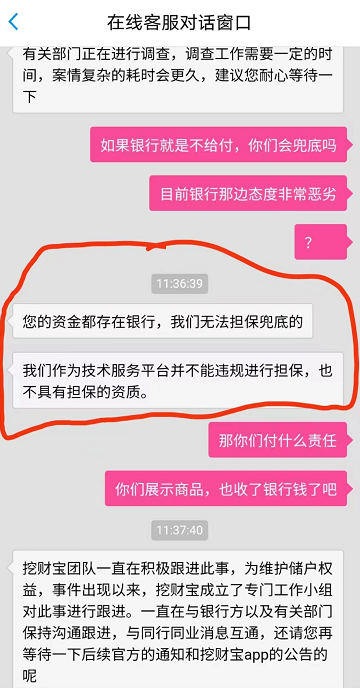

這意味着,賠付的主體仍是該商業銀行。在維安向挖財網方面追問存款問題時,客服方面並不能給出明確回應,只表示“我們作為技術服務平台並不能違規進行擔保,也不具有擔保的資質,”“目前的官方消息仍只是系統維護升級,但維護時間已較長,我們也通過各種渠道去了解信息,目前已有相關監管部門介入核實處理,還請等待相關部門發佈的準確信息。”

另外,挖財客服也表示,“挖財與上述銀行的合作均與銀行簽署有書面正式的《合作協議》,所合作產品均為儲蓄類產品也即存款產品。存款產品受國家相關法律和國家存款保險保護,請放心。”維安提供的存款收益頁面顯示,存款在5月29日即停止計息,挖財方面回應稱是因為銀行方面停止了計息。

一家手機公司的內部人士對記者表示,他們對接的系統叫做“君正智達”,但相關產品在2020年末已經下架。對於合作模式,該公司內部人士對記者表示,遵循相關監管規範,他們一般選擇的都是有資質的平台或者直接對接銀行產品,對於相關儲蓄產品,會有“兜底”,但與平台方具體怎麼分成,並未透露。

記者查詢相關材料瞭解到,“君正智達”正是河南新財富集團為禹州新民生村鎮銀行、上蔡惠民村鎮銀行、柘城黃淮村鎮銀行以及固鎮新淮河村鎮銀行找的對接系統平台,也就是從2020年開始,上述銀行的相關產品通過這一平台對接了度小滿,京東金融,濱海國金等互聯網平台,並銷售存款產品。業內人士表示,小銀行在上述渠道中成本10%以上應該是問題不大的。

零壹研究院院長於百程對記者表示,通常這些第三方平台都是導流合作。“類似展示廣告,後台的跳轉,儲蓄資金都是卡對卡的,通過其他銀行的轉賬資金,來完成整個流程。”“這裏面也存在着監管盲區,過去存款都是通過網點,比較少通過互聯網來進行。如果是銀行的理財產品,線上可以銷售,但是要牌照,第三方互聯網平台不一定有這樣的資質。”

一位曾在度小滿工作的員工對記者表示,平台此次涉及資金額度不小,對於當時的資質審核是必要的,“只不過當時大家都在上線這類產品,誰還會去看後面那些東西。”

劉安邦對記者表示,根據2021年1月13日發佈的《關於規範商業銀行通過互聯網開展個人存款業務有關事項的通知》,“商業銀行不得通過非自營網絡平台開展定期存款和定活兩便存款業務,包括但不限於由非自營網絡平台提供營銷宣傳、產品展示、信息傳輸、購買入口、利息補貼等服務”,“通知印發前已開展的存量業務到期自然結清”。第三方需承擔什麼責任,需要結合其在其中的作用,是否涉嫌詐騙,是否涉嫌對非法吸收公眾存款有協助作用等。

但如果河南新財富集團被認定構成非法吸收公眾存款罪,劉安邦稱,公安機關會及時查封、扣押、凍結涉案資金之後按比例原則返還給集資參與人。此種情況下,儲户有難以收回資金的風險。

(應要求儲户均為化名)

(作者:呂倩 李娜)