背靠智飛生物,智翔金泰欲上市“求生”

(文/李鵬濤 編輯/馬媛媛)智飛生物實控人蔣仁生即將再收穫一家IPO公司。

智翔金泰於近日向科創版遞交了招股書,此次將發行9468萬股,佔發行後總股本的比例不低於25%,擬募資金39.8億元,將用於抗體產業化基地一期和二期項目、抗體藥物研發項目以及補充流動資金。

因產品尚未獲批上市,智翔金泰成立至今仍處於虧損狀態,近三年累計虧損8.04億元;同時,該公司在上市前夕終止了兩項在研項目,合計損失2.12億元。

雖然智翔金泰背靠千億市值智飛生物,但該公司於智飛生物在股東、高管以及關聯交易方面存在着諸多牽扯,這或許會影響智翔金泰的獨立性。

虧損或持續擴大

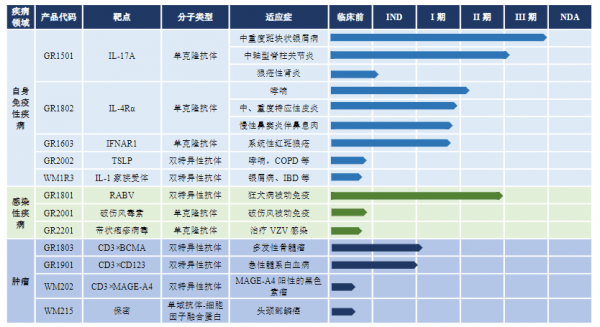

成立於2015年的智翔金泰,是一家創新驅動型生物製藥企業,主要產品為自身免疫性疾病、感染性疾病和腫瘤等治療領域的單克隆抗體藥物和雙特異性抗體藥物。

截至招股書籤署日,智翔金泰尚未有產品上市,無主營業務收入。目前該公司共有12個在研產品,臨牀適應症涵蓋中重度斑塊狀銀屑病、中軸型脊柱關節炎、系統性紅斑狼瘡、中重度特應性皮炎、哮喘、慢性鼻竇炎伴鼻息肉、狂犬病被動免疫和多發性骨髓瘤等多個治療領域。

由於智翔金泰暫未有產品上市,該公司一直處於虧損狀態。2019年至2021年該公司分別實現營收3.11萬元、108.77萬元、3919.02萬元;同期對應的歸母淨利潤分別為-1.57億元、-3.25億元、-3.22億元。

一直以來,生物創新藥的開發都是一項漫長、複雜和昂貴的過程,需要歷經數年的研發,投入上千萬美元到上億美元。

以“堅持創新為本”的智翔金泰也不例外,2019年至2021年,該公司在研發上分別投入1.25億元、2.28億元和2.95億元,與同行可比公司的研發費用均值(6.82億元)相比,智翔金泰的確存在一定差距。

在研發進度上,智翔金泰目前研發進展最快的產品是一款重組全人源抗IL-17A單克隆抗體GR1501注射液,該產品主要適應症為中重度斑塊狀銀屑病和中軸型脊柱關節炎等,其中中重度斑塊狀銀屑病適應症預計在2024年初獲批上市,中軸型脊柱關節炎適應症預計在2025年獲批上市。這意味着,該公司近幾年依舊會處於虧損狀態。

雖然智翔金泰的上述產品在未來2-3年能夠上市,但該產品上市後的競爭也將非常激烈。截至目前,國內已有三款進口IL-17(R)靶點單克隆抗體注射液藥物獲批上市,與此同時,國內還有10個抗IL-17單克隆抗體處於臨牀試驗階段,包括恆瑞醫藥SHR-1314、君實生物JS005、康方生物AK111等。

值得注意的是,在上述國內已上市的三款產品中,諾華的司庫奇尤單抗注射液強直性脊柱炎、中重度斑塊狀銀屑病適應症已經納入醫保,禮來的依奇珠單抗注射液中重度斑塊狀銀屑病適應症已經納入醫保。這也表明,智翔金泰砸重金搞出來的藥物,一面市或會面臨降價風險。

智翔金泰在招股書中也提示,“未來一段時間內,公司預期將持續虧損,累計未彌補虧損持續擴大;在產品上市後,未來銷售收入的產生主要取決於公司產品市場推廣力度、醫生及患者對公司產品的接受程度等因素,公司產品商業化進度可能低於預期,存在虧損金額可能持續擴大,進而可能導致公司觸及終止上市標準的,股票將直接終止上市。”

背靠大佬果斷“割肉”

除了上述在研產品外,智翔金泰還在今年3月終止了兩款藥物的研發項目,分別為以PD-L1為靶點的GR1405和以EGFR為靶點的GR1401兩大項目研發。

其中,靶點為PD-L1的GR1405產品是智翔金泰在2014年12月就開始進行的研發項目,2018年5月該產品才獲得藥物臨牀試驗批件,當時GR1405在CDE登記了5項臨牀試驗,截至2022年3月,該產品依舊處於Ⅱ期臨牀階段。

目前國內市面上已有君實生物、恆瑞醫藥百濟神州等多家企業的PD-1/PD-L1通路單抗藥物獲批上市且被納入醫保,由於智翔金泰的研發進度緩慢、市場競爭激烈,因此該公司決定終止該藥物的開發。

而靶點為EGFR的GR1401產品,在被終止研發之前仍處於1期臨牀階段階段。至於終止原因,智翔金泰表示,“公司觀察到GR1401不能在有效性上超越同靶點藥物,但顯示出較好的安全性,因此將GR1401的研發策略調整為未來與GR1405聯合用藥。”

國內抗EGFR單克隆抗體上市藥物有兩款,分別為默沙東西妥昔單抗和百泰尼妥珠單抗,且均已納入醫保。此外,國內有多個抗EGFR單克隆抗體創新藥/生物類似藥處於不同研發階段。

需要注意的是,上述兩款產品截至被終止之日起,共計投入了2.12億元的研發費用。很顯然,這兩億多的研發費用打了水漂。

實際上,智翔金泰果斷“割肉”背後,是有大佬的為其“撐腰”。

在業務往來上,智翔金泰在營收上極度依賴前五大客户。2019年至2022年,該公司前五大客户收入佔總營收的100.00%、100.00%和99.96%。

其中,智飛生物旗下子公司安徽智飛龍科馬生物製藥於2020年和2021年,為智翔金泰分別貢獻了50萬元和3900萬元,分別佔總營收的45.97%和99.51%。需要指出的是,據《首發業務若干問題解答》的規定,關聯交易佔比超30%的,需要充分説明並關聯交易是否影響發行人的經營獨立性、是否構成對重大依賴等。

智翔金泰認為,“公司業務獨立於控股股東、實際控制人及其控制的其他企業,與控股股東、實際控制人及其控制的其他企業間不存在對發行人構成重大不利影響的同業競爭,以及嚴重影響獨立性或者顯失公平的關聯交易。”

除此之外,智翔金泰和智飛生物是同一實控人蔣仁生,其通過智睿投資持有72.73%股權;該公司法人代表、董事長單繼寬也曾是君實生物的創始人,直接持有5.29%的股份。此外,該公司上市的保薦機構海通證券的全資子公司海通創新,也是智翔金泰的股東,持有0.91%的股份。

值得一提的是,智翔金泰的高管名列中,有不少人曾在智飛生物、澤潤生物和眾合醫藥任職。

智翔金泰董事、董事會秘書李春生、監事範紅分別歷任智飛生物“董事會辦公室助理、副主任、黨委辦公室主任、證券事務代表”和“部門主管、經理、總監。”該公司董事、總經理常志遠則曾任澤潤生物部門主管、經理、總監;該公司副總經理戴力曾任澤潤生物部門主管;此外,該公司首席技術官錢軍華、副總經理王威曾有在眾合醫藥任職的經歷。

本文系觀察者網獨家稿件,未經授權,不得轉載。