李泉:美國就業市場基本恢復,“退休悖論”卻在加劇

【文/觀察者網專欄作者 李泉】

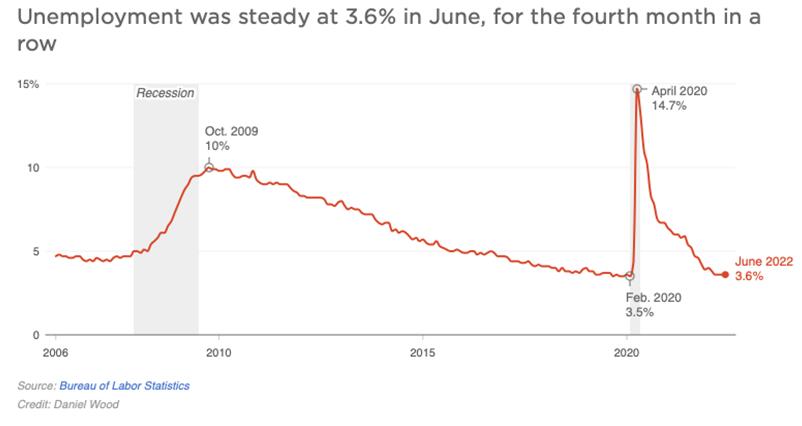

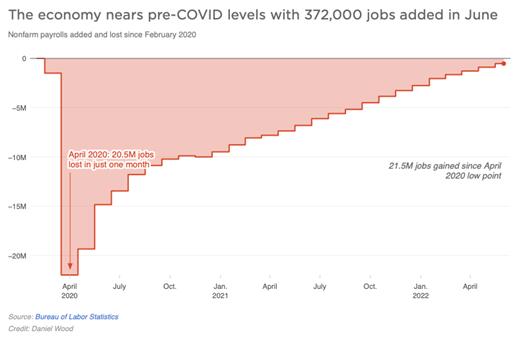

7月8日,美國勞工部公佈了最新的就業數據:六月份新增了37萬2千個非農工作崗位,失業率維持在3.6%。

2008年“大衰退”開始之後,美國的失業率在2009年10月達到10%的高點,此後逐漸下行,2020年2月降至3.5%。此後隨着新冠疫情的爆發,失業率在二個月之內一度飆升至14.7%,如今回到3.6%,算是大體回到了疫情前的水平。

換個角度看,就工作崗位數量而言,2020年4月美國因為疫情衝擊一度喪失了超過2000萬個崗位,此後逐漸恢復,到目前也基本恢復到了疫情前水平。

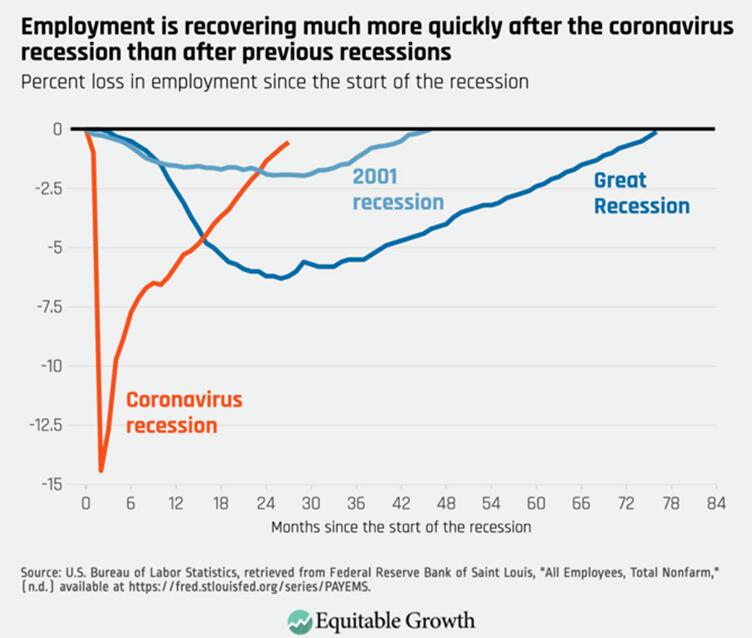

就恢復速度而言,2000年互聯網泡沫破裂後,就業市場花了近4年才恢復到衰退前水平,2008年金融危機之後,花了將近6年恢復,這次則是2年半不到。[1]

表面上看,美國宏觀的就業和崗位供給情況都已經基本恢復正常,不過這些數據遠遠無法反映出美國勞動力市場正在發生的結構性深刻變化。諸多變化中最具深遠政治和社會影響力的,恐怕是因為疫情衝擊而正加速發生在“嬰兒潮”一代身上的困境。

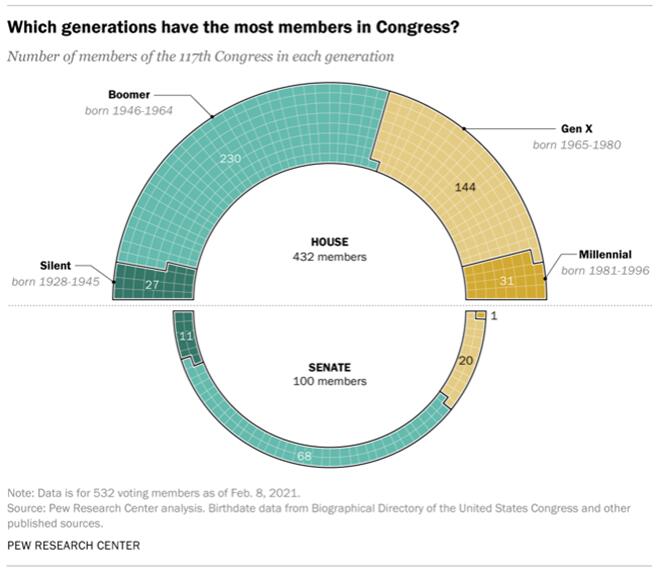

作為美國官方認定的唯一一個世代,1946至1964年出生的7600萬“嬰兒潮”一代,或主動或被動地推動了美國二戰後的政治、經濟和文化轉型。

這一代人出生、成長和成年的每一階段,都受到美國教育、就業、住房和消費領域中翻天覆地的變化的影響。他們是美國種族衝突、越南戰爭、冷戰、嬉皮、雅皮文化的親歷者。在政治上,這一代人到目前依然佔據主導。在最新的第117屆國會當中,屬於“嬰兒潮”一代的眾議員有230名,參議員則多達68名,屬於絕對多數。

疫情期間,“嬰兒潮”一代或主動或被動地開始大批退出就業市場,連帶推動美國進入一個深刻的轉型期。首先體現的領域就是美國勞動參與率的變化。

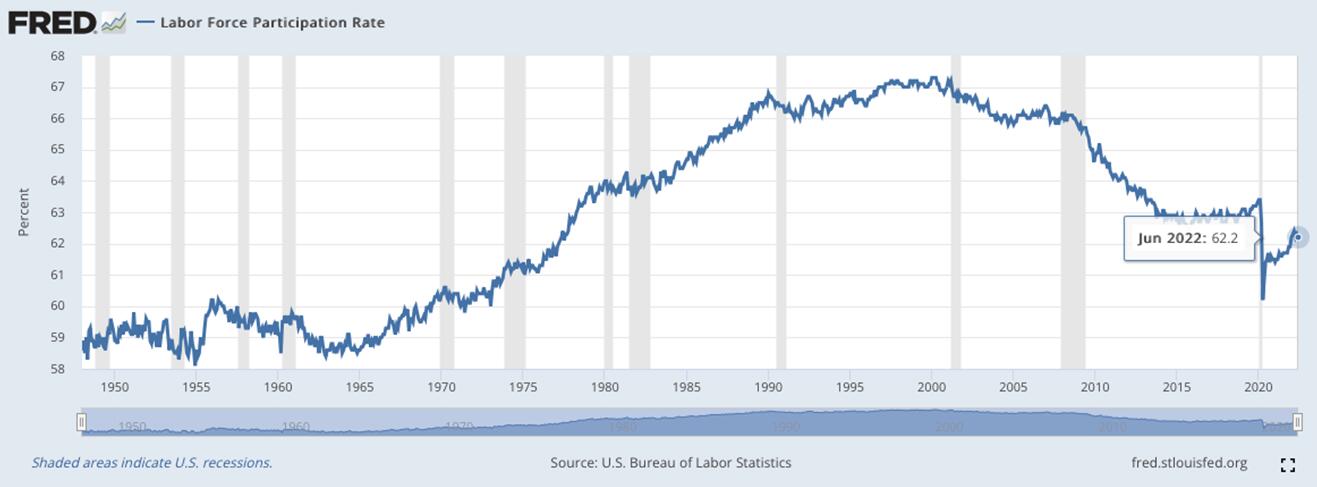

從下面美聯儲的統計圖可以看出,美國的勞動參與率在1990年維持了10年的高點之後,從2000年開始逐漸下降,2008年金融危機之後下降幅度逐漸加大,疫情中更是出現斷崖式下跌,目前雖然已經大部分恢復,但仍還沒有回到疫情前的水平。

雖然影響勞動參與率的因素眾多,但“嬰兒潮”一代是其中不可忽視的一個重要影響。1970年第一批“嬰兒潮”世代是24歲,開始大批進入就業市場。2011年這一批人達到65歲,開始大規模退休。在時間點上正好契合上述參與率曲線的變化。

由此帶來的衝擊,首先就體現在對美國的聯邦社保體系和醫保體系的影響上。

美國的政策是62歲開始可以領取聯邦社保,65歲開始享受老人醫保。聯邦社保基金和醫保基金很大一部分來自於美國人所交的工資税,目前的税率是15.3%,會每月自動從工資中扣除。

1950年的時候,美國的撫養比大約為16:1,也就是16個工作人口負擔一位退休人口,2010年,這個比例降到3.3,2025年預估會降到2。實際上從2010年開始,社保的給付總額就開始超過徵收額,目前的年支出大約在1.1萬億美元左右。[2]

老人醫保這邊,2000年的總支出為2000億美元,2021年上升到6890億美元,到2032年預測開支會達到1.6萬億美元。[3]目前社保和老人醫保支出分別佔到聯邦支出的17%和10%左右。[4]

毫無疑問,隨着“嬰兒潮”退休人數的不斷增長,這兩項支出還會繼續增加,對美國聯邦政府的財政壓力也會越來越大。2021年受疫情影響,聯邦預算赤字達到創紀錄的2.8萬億,GDP佔比超過12.4%。雖然權威機構預測今年赤字會回落到1萬億美元,但是從2024年開始又會回升。[5]

在勞動生產率和產出無法大幅增加的情況下,面對退休潮帶來的不斷增長的剛性支出,美國聯邦政府如何開源節流是接下來十年中的一個巨大挑戰。

而拋開以上政府層面的問題,“嬰兒潮”退休羣體個人層面所面臨的挑戰也不小。最突出的是退休金賬户縮水問題。

在1981年以前,美國大部分私營企業實行的是退休金制度,也就是在一個企業工作滿一定年限,退休之後直到死亡,公司都會每月給付一定金額的退休金。1981年之後,利用國會1978年修改税法過程中添加的一個免税條款,私營部門逐漸開始將固定退休金制度改變為個人退休投資賬户,也就是僱員和公司各自按照一定比例將錢存入一個退休賬户,通過投資於金融市場來積累退休金。

對於公司而言,這樣做最大的好處在於卸掉了對退休員工的責任,避免了給付傳統退休金所帶來的風險和不確定性。對於員工而言,表面上收穫了自由度,因為退休賬户只和個人掛鈎,無論怎麼轉換工作都可以延續,不用再擔心為了積累工作年限而不敢換工作。但實際上由於開始直接面對金融市場的風險敞口,個人的不穩定性反而是大大增加了。

《福布斯》雜誌此前撰文報道了年長者被迫提前退休的困境

金融市場如果一直向好,那麼退休賬户中的資金就可以不斷保值增值,但如果金融市場出現大幅下行,退休後的收入來源就會大受影響。2008年金融危機之後,很多美國老人的退休賬户縮水30%甚至50%,以至於不得不重新出來找工作,這樣的例子並不鮮見。

更為雪上加霜的是,根據2019年的一項研究,截止到2016年,56-61歲年齡段的美國家庭中,有一半的退休儲蓄不超過21000美元。[6]很明顯,即使不縮水,這點錢也遠不足以支撐退休後的開支。這也是為什麼現在美國60歲以上退休人羣中的40%完全依靠社保金作為收入。但是依照現在的給付標準,社保一年的中位數金額不過17000美元。[7]考慮到聯邦貧困線針對單人的標準是12880美元,如果沒有任何其他儲蓄或收入來源的話,退休老人和貧困人口之間僅僅是一線之隔。

疫情期間的一篇報道更能直觀地説明問題。報道聚焦了一名60歲的旅遊業從業者所面臨的窘境。在疫情前她依靠同時做兩份工作,一個月的收入可以達到7000美元。失業以後,她所在州的失業救濟標準是一週276美元,加上當時聯邦政府的600元一週的額外補助,一個月能夠拿到3504美元,僅僅是之前的一半。[8]

美國的失業保險系統由各州自主運行,由於生活成本和意識形態的不同,各州的補助金額和時長都不一樣。密西西比州最少,一週最多隻有235美元,馬薩諸塞州最高,一週可以達到823美元。每個人具體能拿到多少要根據失業前工資水平和工作時長而定。大多數州的期限是26周,但北卡羅來納州和佛羅里達州只提供12周,蒙大拿州則提供28周。另外如果失業率持續高企的話,根據情況失業金補助可以延長13到20周,費用由聯邦政府和各州分攤。[9]

這是2020年4月27日在美國紐約拍攝的地鐵站旁的無家可歸者。新華社發(郭克攝)

但無論是何種情況,失業保險都遠遠趕不上正常工資水準,也無法維持長期生活,這也就難怪報道中的這位接近退休年齡的女士表示,但凡有可能,她都更願意工作而不是領取失業金。但是在重新求職過程中,年齡成了她的一大障礙。

從她的身上實際上折射出了一個非常棘手的美國社會和經濟層面的困境。境遇好的,有足夠儲蓄的“嬰兒潮”一代現在可以選擇到齡退休,沒有足夠退休保障的那一部分則希望能夠繼續工作。但是現在美國的就業市場雖然基本恢復到了疫情前水平,那也只是填補了疫情期間的崗位虧空,還沒有在原有的基礎上創造出新的工作崗位。可是美國的人口依然在增長,每天都有年輕人口不斷進入就業市場。

如果這部分“嬰兒潮”一代推遲退休,勢必會加劇不同代際人口之間的競爭。如果他們被迫退休,固然可以騰出就業市場崗位,但是反過來會加劇對社會保障制度的壓力,特別是對穩定金融市場提出了更高要求。因為一旦金融市場發生動盪導致退休賬户大幅縮水,不僅很多老人會面臨跌入貧困的風險,也會再次迫使他們試圖回到就業市場,進一步加劇就業方面的競爭。

道瓊斯也好,標準普爾500也好,從去年年底最後的交易日站上歷史高點之後,今年到現在都是下行趨勢。這意味着各種退休金賬户都在回吐之前的金融獲利。一旦金融市場跌回到疫情之前的水平,很多“嬰兒潮”一代的心理支撐位可能就會被打破,由此會帶來什麼連鎖反應就難以預料了。

參考文獻:

[1]https://equitablegrowth.org/may-jobs-report-young-workers-are-entering-a-uniquely-evolving-u-s-labor-market/

[2]https://www.seniorliving.org/life/baby-boomers/

[3]https://www.kff.org/interactive/medicare-spending/

[4]https://datalab.usaspending.gov/americas-finance-guide/spending/categories/

[5]https://www.politico.com/f/?id=00000180-fc6b-de59-a7ec-fd7ff0690000

[6]https://www.epi.org/publication/the-state-of-american-retirement-savings/

[7]https://www.washingtonpost.com/business/2020/05/04/baby-boomers-retirement/

[8]https://www.usatoday.com/story/money/2021/07/09/unemployment-benefits-jobs-worker-shortage/7826616002/

[9]https://worldpopulationreview.com/state-rankings/unemployment-benefits-by-state

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。