美寶蓮進入中國27年後敗退關店,新國貨從線上進軍線下

(文/李鵬濤 編輯/馬媛媛)登陸中國市場27年的美寶蓮,正在發起一場線下大撤退。

近日,歐萊雅旗下品牌美寶蓮將關閉線下門店的消息登上微博熱搜。據界面新聞消息,為了順應市場和消費者需求變化,美寶蓮從2020年開始逐步對傳統線下渠道進行調整,之後僅保留在美妝集合店屈臣氏內的櫃枱。

觀察者網就關閉中國線下門店一事,向美寶蓮母公司歐萊雅進行詢問,截至發稿暫未收到回覆。雖然美寶蓮及其母公司歐萊雅尚未公開對外確認閉店事項,但據其他媒體報道,部分線下門店已收到了撤櫃通知。

事實上,除了美寶蓮之外,還有多個國際品牌撤櫃甚至全面清倉退出線下渠道的消息被不斷爆出,如羽西、薇姿、茱莉蔻、貝玲妃等品牌均要撤離線下櫃枱。

美寶蓮線下門店

反觀中國新鋭彩妝品牌,從線上破土而出之後,中國品牌正在佈局線下銷售渠道。

截至2021年年底,完美日記共有252家線下門店,其預計到2022年共開設600家門店;新鋭國貨品牌璦爾博士於今年3月在杭州銀泰百貨開設了首個品牌直營店,並稱這是拓展線下渠道的新起點,將“以點帶面”加速江浙滬華東地區品牌店佈局;新鋭彩妝品牌橘朵在銀泰in77落户了直營旗艦店。

整體來看,國際品牌與新鋭國貨品牌似乎在此時渠道佈局開始發生“錯位”。多家券商研報指出,新鋭國貨品牌從線上電商平台突圍,進而轉向線下體驗店能為其上平台進一步引流,為消費者提供區別於線上的消費及服務體驗。

美寶蓮“棄城”線下

公開資料顯示,在1917年美寶蓮推出世界上第一支睫毛膏之後,該公司隨即推出眼線筆、防水睫毛膏等單品,並於上世紀70年代將產品線拓寬至唇部彩妝、遮瑕及美甲等產品。

在1995年登陸中國市場的後一年,美寶蓮被歐萊雅集團收購,正式成為歐萊雅旗下品牌,並正式更名“美寶蓮紐約”,總部由曼斐斯遷往紐約。

由於美寶蓮定位大眾化妝品,其價格親民,而彼時的國內彩妝品牌還較少,至此美寶蓮成為國內最暢銷的大眾彩妝品牌。

一直以來,百貨渠道是美寶蓮進入中國市場後賴以生存和發展的戰略主渠道。直至2009年初,美寶蓮在中國660個城市擁有12870個銷售網點,包含專櫃、超市及大賣場,是歐萊雅旗下所有品牌中門店數量居於榜首。

雖然美寶蓮多年來一直穩坐“中國彩妝市場的佔有率排名第一”的寶座,但其市場份額正在被其他品牌“蠶食”。Euromonnitor數據顯示,2010年至2013年,美寶蓮在中國彩妝市場的市場份額一直保持在20%以上。

但隨着大眾彩妝市場競爭不斷加劇,日韓與中國本土彩妝品牌一波波出現,美寶蓮在彩妝市場的統治力不斷被削弱從2013年的20.3%下滑至2019年的9.1%。

與此同時,在電商平台火熱登場的影響下,彩妝銷售渠道也發生着巨大改變。根據歐睿數據,2010年時百貨渠道佔據彩妝市場56%的份額,在彩妝銷售渠道中處於絕對優勢地位,但在2019年中國彩妝電商渠道佔比已達到56.54%。

在此背景下,一直深耕線下渠道的美寶蓮於2018年開始撤出家樂福、沃爾瑪、物美超市等大賣場渠道店,彼時其母公司歐萊雅發佈聲明稱,是為品牌主動調整渠道。

兩年之後,撤店之火從商超燒到了百貨。自2020年1月起,美寶蓮陸續撤掉北京、長春、哈爾濱等地的百貨專櫃;當年6月,美寶蓮又集體撤出了上海當地的百貨渠道。對於這一波撤店,業內觀點普遍認為,百貨渠道專櫃虧損嚴重,是導致其被美寶蓮放棄的主要原因。

時至今日,美寶蓮將放棄國內線下專櫃門店,將其銷售渠道均轉移到線上。

2020年6月,完美日記僅用17個月就開出第100家門店

然而近兩年,在完美日記、花西子等國產美妝品牌的衝擊下,美寶蓮在線上渠道的市佔率排名也不盡人意。

國元證券研報顯示,美寶蓮2018年在淘系平台彩妝銷售額為5.05億元,排名第五;隨後幾年該品牌線上銷售額排名一直下滑,直至2020年美寶蓮牌線上銷售排名為第九至7.35億元;在2021年其更是跌出彩妝銷售前十名。

歐萊雅2021年財報顯示,該公司高檔化妝品部門、活性化妝品部門和專業美髮部的營收同比增長21.3%、30.3%和22.2%,而以巴黎歐萊雅、美寶蓮、NYX為主的大眾化妝品部門僅增長4.5%。

被新國貨品牌“圍剿”

“2003年中國化妝品市場的增長約在10%,但美寶蓮增長了130%,這其中有120%是從其他品牌手中奪過來的。”美寶蓮品牌曾在接受媒體採訪時表示。

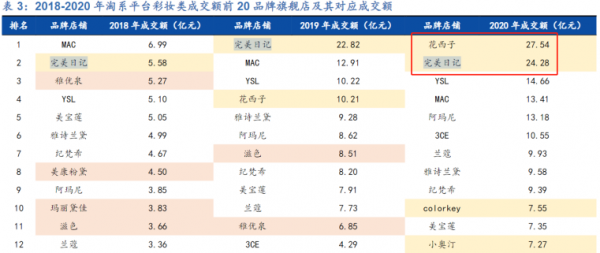

而眼下,新鋭國產彩妝品牌正在搶奪美寶蓮的市場份額。據國元證券研報數據,對比過往天貓平台彩妝銷售額TOP20榜單,2018年-2020年國貨彩妝品牌數分別為11、11、10個,其中,2020年花西子和完美日記線上成交額力壓國際大牌,分別以27.54億元和24.28億元位列一、二名。

2018年可以稱為國產彩妝正式開啓的元年,該年完美日記、橘朵、瑪麗黛佳、花西子等國產品牌呈現出爆發式增長。到了2019年,彩妝品類的增速就達到了將近40%,花西子更是創下了漲幅2954%的成績。

而此時的美寶蓮,性價比優勢早已不再。以睫毛膏和粉底為例,美寶蓮一支8.6ml的睫毛膏售價99元,一瓶30ml的粉底液售價119元。而橘朵一款3.5g的睫毛膏售價32.8元,一瓶30g的粉底液79.8元。

與國內新鋭彩妝品牌相比,美寶蓮除明星單品外,並未推出市場反響大的產品,甚至被消費者“控訴”產品創新力不足,新品孵化遲等。

國元證券研報指出,過去全球市場上的美妝品牌產品開發週期通常超過1年,而最先引領美妝快文化潮流的韓妝研發週期也達到4-6個月。近年來,互聯網模式下品牌與消費者實現直接溝通,數據反饋也更加直接,疊加代工廠與品牌方靈活的OEM、ODM合作模式,國內彩妝新品開發週期被進一步縮短至1-3個月。

以完美日記在2020年2月底新推出的小狗盤眼影為例,這一產品與李佳琦寵物Never的合作在2019年12月末敲定,在2020年2月末上線,整個流程僅用時約2個月。

“消費者對單一彩妝產品的粘性低於護膚,新興的高顏值、創意性產品容易實現突圍,在互聯網環境下,給了新品牌突圍與彎道超車機會。”多家券商研報認為。

除了國產彩妝新品開發週期較短外,國潮興起及國家相關政策的扶持,國貨彩妝在產品設計、包裝、質量等全面提升下,逐漸擺脱過去“廉價”“山寨”“老土”等標籤,從而具有國潮文化概念的彩妝品牌更加受消費者的青睞。

與國際品牌佔據大量線下渠道份額不同的是,像完美日記、花西子等國貨新鋭彩妝品牌均是通過電商渠道起家,因此其產品銷售主要集中於線上。據完美日記年報,2021年該公司線上渠道銷售佔比達99.66%。

有意思的是,當國際品牌紛紛押注線上,試圖爭奪線上流量並搶佔更多市場份額時,國產新鋭品牌則正在佈局品牌直營店、本土美妝集合店等,加速滲透線下渠道。2019年完美日記開始拓展線下直營體驗店,至2020年三季度末線下開店數量超200家。

“雖然品牌在線上能夠快速增長,但對從品牌的成長、沉澱功能沒有那麼強。品牌深耕線下則能在消費者心中的形象更穩固,認知度更長久。”有業內人對此表示。

本文系觀察者網獨家稿件,未經授權,不得轉載。