楊散逸:如果土地財政放緩,財政體系將何去何從?

【文/ 觀察者網專欄作者 楊散逸】

7月14日,財政部網站公佈2022年上半年財政收支情況,國有土地使用權出讓收入23622億元,比上年同期下降31.4%。那麼在土地財政放緩的情況下,我國的財政體系該何去何從?

咱們先來看看我國土地財政的佔比和放緩趨勢。

先來普及一個基本概念——“土地財政依賴程度”,也就是土地財政收入佔全國總財政收入的比例。財政收入主要是一般公共預算收入即税收和政府性基金收入兩大塊,其中土地出讓金收入是政府性基金收入的主要部分。

網上很多人用土地和房地產相關税收來計算土地財政依賴程度其實是不對的,這部分税收包括契税、房產税、城鎮土地使用税、土地增值税、耕地佔用税等收入,很多是對存量或者交易的房地產徵税,並不是政府“賣地”收入的主要部分。

土地財政依賴程度公式化表示為:土地財政依賴程度=土地出讓金÷(一般公共預算收入+政府性基金收入)

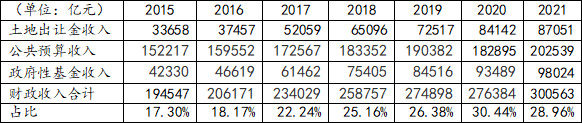

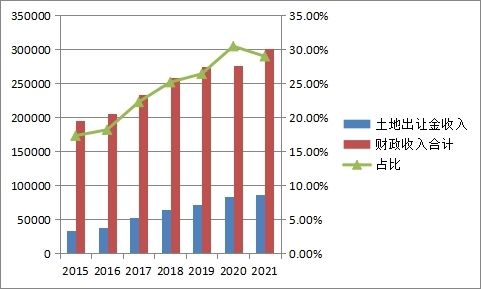

拿2021年為例,全國一般公共預算收入是202539億元,全國政府性基金預算收入98024億元,加起來的總和是30萬563億元,約佔GDP總量的28%左右。

而2021年全國的國有土地使用權出讓收入為87051億元,約佔全國政府收入的28.96%,也即是説2019年我國政府對土地財政的依賴程度為28.96%。

通過對歷年財政部公佈的財政收支數據查詢:

土地財政依賴程度金額比例圖

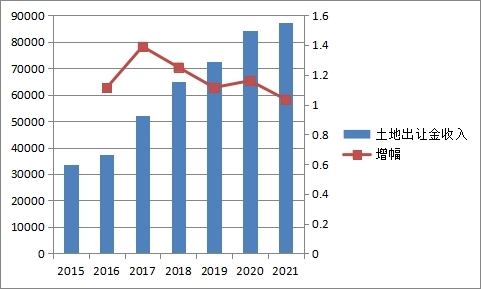

從數據計算可以看出,自2015年起我國土地財政依賴程度從2015年的17.30%一路飆升到2020年的30.44%,2021年起該數據佔比開始下降,但土地出讓金實際金額還是在上升的。

中央的思路一直是使土地財政軟着陸,並通過一系列政策來逐步落實。

所以雖然金額一直增長,不過從增長幅度來説自2017年之後就開始逐年下降了。

那麼在土地財政開始轉變的情況下,財政收入應該如何調整?個人覺得大概有這麼幾個出路:

首先,不會選擇非税的邪路:現代貨幣理論

現代貨幣理論就是Modern monetary theory,縮寫為MMT。這個理論比較複雜,簡單地説就是內債不是債,税收是維持貨幣流動的,是保證商業收益有個回收的渠道,所以不用考慮財政平衡,可以通過無限量內債來促進經濟發展。經常聽説的“量化寬鬆”、“貨幣政策與積極的財政政策相掛鈎”都屬於它的威力縮小版。

這個理論好是好,但是有個概念叫“明斯基時刻”,通俗地説就是:好日子的時候,投資者敢於冒險;好日子的時間越長,投資者冒險越多,直到過度冒險。一步一步地,投資者會到達一個臨界點上,其資產所產生的現金不再足以償付他們用來獲得資產所舉的債務。投機性資產的損失促使放貸者收回其貸款,從而導致資產價值的崩潰。

國家也一樣,甚至現在很多國家可能已經到這個臨界點了,以前歐日各國利息都接近於零,但是當美國開始加息週期時各國只能跟進,最終導致利息上漲,融資成本過高,無法借新債還舊債最終導致國家破產。

最先暴雷的肯定是發展中小國,斯里蘭卡這個全球首個鼓吹MMT貨幣理論“無限印鈔”的國家目前已經破產。

此外,日本一直被認為是MMT貨幣理論的實踐者,其實南歐各國可能有過之而無不及。

比如雖然日本國債佔GDP已經達到史無前例的240%(對比美國為128%,我國為66.8%),但是它至少還有獨立的貨幣政策,可以有棄匯保債的區間。但是歐盟由於統一貨幣所以各國並不能通過貨幣貶值來保持利率。

目前“歐豬五國”的政府部門槓桿率甚至比當年歐債危機的時候還要高27%,它們根本沒有進行實質性的結構調整。

以其中經濟實力最強的意大利為例,其2020年度預算後債務已經達到26000億歐元,佔GDP比重將達155.7%,相當於人均(包括新生兒)負債43000歐元,同時税收佔GDP比例2021年為43.5%,幾乎沒有再增加的潛力。歐盟一旦加息,其支付利息增加税收無法覆蓋必然要借債,借債多利息就更多,惡性循環很快會崩盤。

前歐洲央行行長、人稱“超級馬里奧”的馬里奧·德拉吉已經在7月21日辭去總理職務,雖然明面上的理由是議會執政聯盟不團結,但是意大利財政金融狀況惡化可能是更深層次的原因。

這是2021年7月21日同一天的兩條新聞:

日本央行21日召開貨幣政策會議,會議以多數贊成,決定維持大規模貨幣寬鬆政策。主要內容是誘導短期利率在負0.1%、長期利率在0%左右。

歐洲央行當地時間21日宣佈,將三項關鍵利率均上調50個基點,即主要再融資利率上調至0.5%,邊際借貸利率為0.75%,存款授信額度利率為0%。這是歐洲央行自2011年7月以來首次加息。

歐盟已經決定進行十一年來的第一次加息而日本則堅持了零利率政策。所以可以預見“歐豬”各國將爆發比2011年更嚴重的債務危機,而和2011年不同的是目前歐洲的經濟疲軟疊加高通脹,配合美國高通脹的加息週期,可能沒有人能救他們了。

我國一直遵循財政均衡政策,2020年10月24日,在中國金融四十人論壇在滬舉辦的2020第二屆外灘金融峯會上,國家副主席王岐山致辭時就提出:“中國金融不能走投機賭博的歪路,不能走金融泡沫自我循環的歧路,不能走龐氏騙局的邪路。”

2022年7月19日,國務院總理李克強在人民大會堂出席世界經濟論壇全球企業家視頻特別對話會,發表致辭並同企業家代表互動交流中明確表示:“宏觀政策既精準有力又合理適度,不會為了過高增長目標而出台超大規模刺激措施、超發貨幣、預支未來。要堅持實事求是、盡力而為,爭取全年經濟發展達到較好水平。”

所以我國可能暫時會由於疫情提高赤字加大轉移支付力度,但是並不會為了經濟指標而走上MMT的邪路,解決財政問題還是得靠税收。

其次,房地產税能開徵嗎?

我是在網絡上最早提出房地產税按面積超額累進徵收的,但是經過這麼多年後,短期來看全國範圍統一徵收房地產税並通過其進行財富調節依然難以實現,其原因是全國個人住房聯網經過十年的波折,可能還是沒有取得較大的進展。

早在2010年6月24日,在“加快推進全國個人住房信息系統建設會議”上,住建部就曾對個人住房信息聯網作出規劃,表示要在2013年12月底初步實現部、省、市系統聯網,基本建立全國個人住房信息系統。

之後就是這些新聞:

再往後,關於全國聯網的事就鮮有報道了。

2021年10月23日,第十三屆全國人民代表大會常務委員會第三十一次會議作出決定,授權國務院在部分地區開展房地產税改革試點工作。

要點如下:

1.國務院制定房地產税試點具體辦法,試點地區人民政府制定具體實施細則。

2.按照積極穩妥的原則,統籌考慮深化試點與統一立法、促進房地產市場平穩健康發展等情況確定試點地區。

3.試點地區的房地產税徵税對象為居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅。土地使用權人、房屋所有權人為房地產税的納税人。

4.本決定授權的試點期限為五年,條件成熟時,及時制定法律。

所以房地產税即使徵收,很可能在最初階段也是按城市徵收,要等徵收模式進一步完善後,才可能再度考慮全國房產信息聯網。

即使按城市徵收目前的推進速度也不快,“2022年3月16日,新華社記者就房地產税改革試點問題採訪了財政部有關負責人。有關負責人表示,房地產税改革試點依照全國人大常委會的授權進行,一些城市開展了調查摸底和初步研究,但綜合考慮各方面的情況,今年內不具備擴大房地產税改革試點城市的條件。”

如果不能全國聯網而是按照城市徵收,那麼在全國各地都有房的人士可能在各地都符合免徵條件或者僅納極少的税,短期很難通過房地產税進行比較明顯的財富調節。

而這種情況下,如果設置一個起徵點例如人均60平米(上海現行政策),由於這些年的限購政策,大多數人家在一個城市也就兩套房,三四口人扣下來只有極少的納税,根本無法彌補土地財政;如果不設起徵點而採用全面徵收,像美國一樣動輒拍賣房產抵税,那麼在我國以流轉税和代扣代繳為主要徵收手段的現行税收體系下,不管是人民羣眾還是税務機關可能都無法適應。

所以,房地產税是否能夠開徵都是未知數。

再次,遺產税離我們還有多遙遠?

遺產税全稱是遺產及贈與税,不收贈與税就不可能開徵遺產税。因為把財產提前贈與子女就能避税也太兒戲了。

增收贈與税的前提是全面金融資產監控,不然的話把房子股票賣成現金給兒孫就避税了和不收也沒有區別。

所以只要我國一天税務局無法做到全面金融監控,就一天無法增收遺產税。

當然我國不僅僅是不收遺產税那麼簡單,按照目前的政策:

對直系親屬房產的贈與免增值税、個人所得税,對遺產免契税。

對繼承或將股權轉讓給其能提供具有法律效力身份關係證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹,以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人,即使價格明顯偏低,也不視為“無正當理由”。

也就是説不但沒有遺產税,繼承房產、低價買賣股權都可以不按照視同銷售或者獨立交易原則進行,遠低於正常買賣的税費,目前實際上還沒有針對財富代際傳承的税收設計。

最後,全面税收金融監控,建立現代財税體系才是我國財政的最終解決方案。

最近被這樣一則廣告搞破防了:

那麼為什麼有錢人出去後又要回來呢?從財税角度分析就是我國和國外通過共同申報準則(CRS具體內容見本人《CRS如約而至,境外避税將如何被制約》)交換了外國居民在我國的金融數據,如果我國移民去澳大利亞的人成為澳居民,那麼他們要為其從中國獲得的收入納税。

但是由於我國税務局從銀行獲取數據依據的《中華人民共和國税收徵收管理法》規定,税務局只能向銀行申請逐户的信息查詢,並不能由銀行向税務局批量提供賬户數據(自《中華人民共和國税收徵收管理法修訂案》2015年初提出修改這個問題,但是至今已從每年宣佈推進到不在立法計劃當中了),所以交給境外税務局的數據我國税務局並沒有充分獲取,更不要提對這些信息進行清税調查了。所以這些已經移民出去的有錢人把我國當作“税收窪地”,又要回來了。

總之,税收金融監控重要性之類的東西在我的以往作品中已經多次提出,在這裏不再贅述。但是在土地財政開始轉型,不再像過去提供那麼多財政支持的情況下,我國如果要保持財政均衡,短期更需要的,可能不是新開徵房地產税、遺產税這些成本高爭議大的税種,而是補足自身的不足,先將最基本的税收與金融數據比對建立起來,能夠對申報的收入與存款增量不符的情況進行風險提示,能夠不讓隨便一個主播演員就數以億計地逃税。

先把該收的收起來,讓有錢人不能輕易逃税,維護一個最基本的社會公平,再談財產税如何制約富人的代際傳承,才不是水中月、沙中塔,才有可能落在實處。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。