馬丁·沃爾夫:疫情和戰爭導致了全球經濟衰退,我們必須現在就行動起來

【文/馬丁·沃爾夫 譯/觀察者網 由冠羣】

近些年,導致世界動盪的不是各種經濟力量,而是陌生的新冠疫情和俄烏戰爭。這提醒我們,這個世界最具破壞性的力量是冷漠的自然和邪惡的人性。在最新的《世界經濟展望》中,國際貨幣基金組織着重強調了“生活成本危機”。導致這些危機出現的原因是抗疫政策、疫情後經濟不平衡的復甦以及俄烏戰爭。疾病和戰爭確實動搖了我們的世界。

這些意外打擊還提醒我們,經濟前景不可預測。更有用的研究往往是對預測演變的研究。在此,人們可以非常簡單地總結出現在的預測與之前的預測有何不同:“幾乎所有可能出錯的預測都出錯了。”借用“金融話術”來説,“下行風險”已經成為現實。

那這些“下行風險”到底是什麼呢?

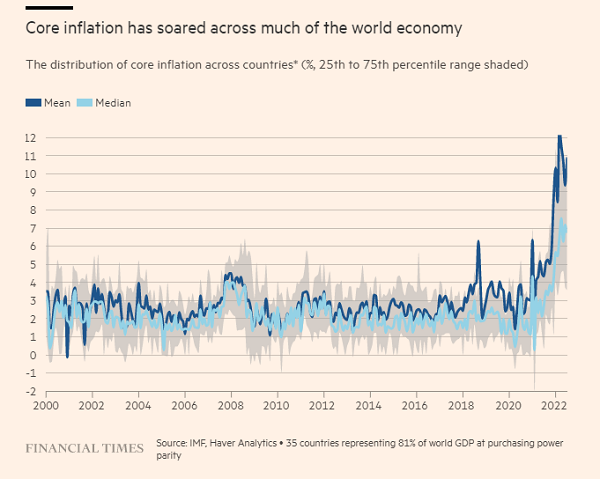

首先,通脹一直比此前預期的更為嚴重和持久。正如《世界經濟展望》所指出的,今年第四季度,“全球核心通脹率(不包括食品和能源價格)預計將同比增長6.6%。”因此,各國貨幣政策會大幅收緊。

大多數國家的核心通脹率都出現了飆升 圖源:《金融時報》

其次,俄烏戰爭對世界經濟的影響甚至比六個月前預測的還要大。在俄羅斯天然氣出口大幅減少後,歐洲經濟受到的影響尤其大。

最後,新冠疫情仍能重創經濟,至少會重創那些未能及時調整防疫政策和疫苗接種率極低的國家,如非洲某些國家。

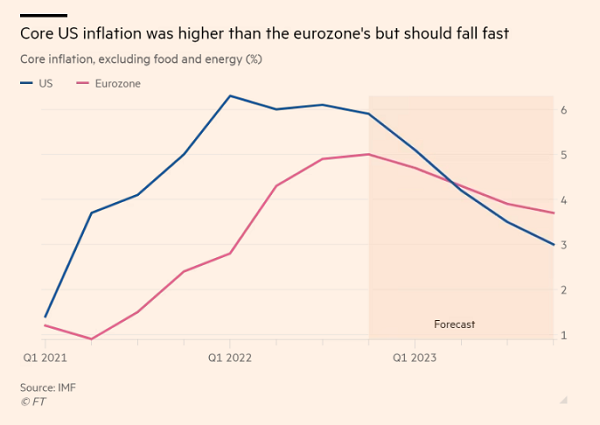

在上述風險集中出現的同時,美國也大幅收緊了貨幣政策。這是因為,儘管美國的經濟狀況遠好於歐洲,但其國內通脹一直非常嚴重。美國通脹高企,再加上危機時經常出現的“避風港”效應(譯註:在世界經濟動盪之時,外資通常會購買美元以規避風險,這通常會促使美元增值),導致美元大幅升值。對揹負鉅額美元計價債務的借款人來説,這可能是毀滅性的打擊。全球性債務危機可能不會發生,但脆弱的國家肯定會遭遇債務危機。

美國核心通脹率高於歐洲 圖源:《金融時報》

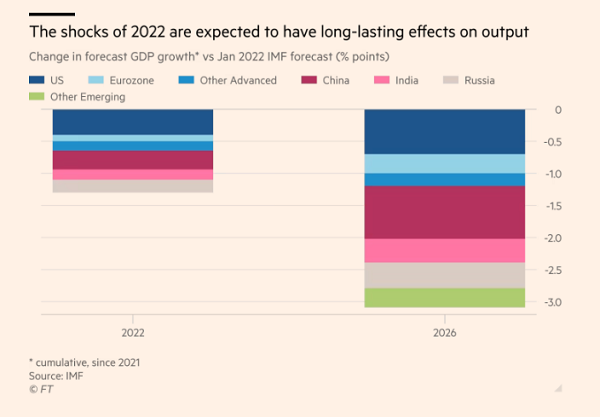

所有這一切的結果就是促使經濟預測更加悲觀。國際貨幣基金組織的基線預測既沒有顯示全球產出下降,也沒有顯示人均產出下降。但預計在2022-23年的某個時候,經濟總量佔全球GDP三分之一以上的各大經濟體將面臨實際GDP連續兩個季度收縮的窘境。因此説,與2020年前的預測不同,近期的經濟衝擊將導致全球產出進一步下降。

此外,下行風險仍然存在。這些風險包括:戰爭對經濟的影響加重;新冠疫情或其它疫情死灰復燃;太過強力的貨幣政策導致經濟深度衰退;或過於軟弱的貨幣政策導致通脹持續高企;高收入經濟體之間出現更大的政策分歧,引發更嚴重的金融動盪;新興和發展中經濟體普遍存在的債務危機;強國之間的合作進一步破裂。各大強國無法通力合作將進一步分裂世界經濟,使其無法聯合應對債務危機和氣候危機這樣的全球性挑戰。

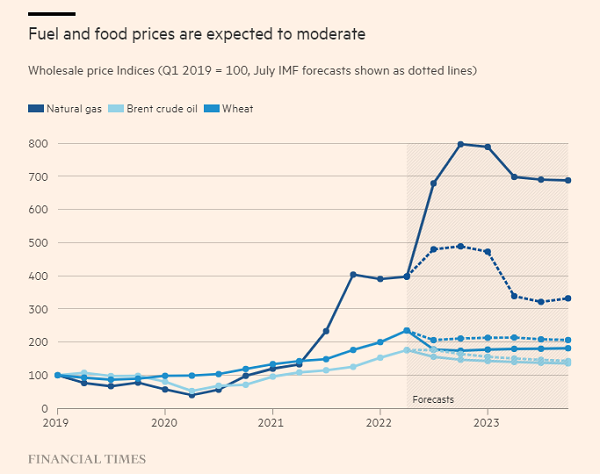

燃料和食品價格會下降 圖源:《金融時報》

那麼,我們能做些什麼和應該做些什麼呢?

首先,要戰勝通脹。正如國際貨幣基金組織所言:“屈服壓力,放緩緊縮措施,只會損害各國的可信度,導致通脹預期上升,並導致各國必須在未來採取更激進、更痛苦的政策行動。一旦退縮,貨幣政策制定者的緊縮措施就只會帶來痛苦,而無法帶來任何好處。”當人們相信央行會做它們該做的事情時,預期就會保持穩定。所以,央行必須做它們該做的事。

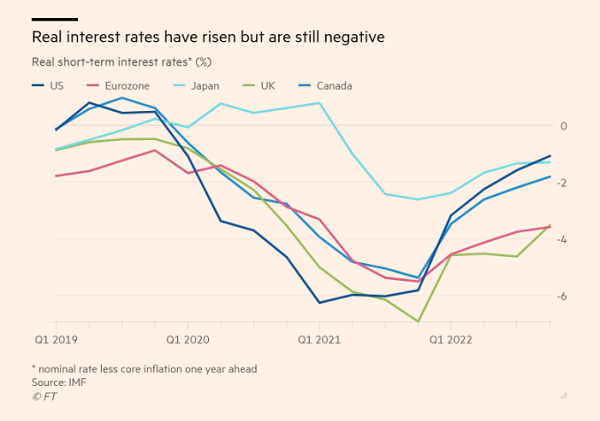

各國實際短期利率水平 圖源:《金融時報》

第二,協調財政政策和貨幣政策。這絕不會干擾到央行的獨立性。這兩項宏觀經濟政策發生衝突是不明智的。

第三,保護弱勢羣體。在“生活成本”危機期間削減對弱勢羣體的幫扶措施是最不合適的。國際貨幣基金組織反對設置能源價格上限。我不同意這種觀點。各國必須在財政負擔可控的情況下遏制極端的價格波動。

各國GDP漲勢預測 圖源:《金融時報》

第四,建立一個更好的金融框架來處理債務困境。在這方面,尤其重要的是中國和西方要展開密切合作。系統性金融危機是另一大風險:我們需要一個全面的金融框架來應對危機。

第五,認識到合作管理世界經濟的重要性。一個明顯的例子是俄烏戰爭。

全世界三分之一的國家將會迎來經濟衰退 圖源:《金融時報》

最後,還有一個最大的挑戰:氣候。國際貨幣基金組織對這個最嚴峻的集體性挑戰做了樂觀分析,指出與收益相比,立即採取果斷行動減少排放的經濟代價很小。然而,我們的動作還是太慢了。未來十年,我們的減排行動(或者,更有可能不行動)可能會決定這個星球的未來,而這個星球是我們以及其它物種共同的家園。

我們不應該飲鴆止渴。我們也不應該讓分歧妨礙我們去做必須做的事。在這場環境危機中,自然力量和人類的愚蠢結合到了一起。這是一個後患無窮的聯盟。我們必須終結它。

(觀察者網由冠羣譯自英國《金融時報》)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。