網曝達美樂中國衝刺港股IPO 已正式提交招股説明書

【環球網財經消費綜合報道】近日,達美樂中國運營主體企業達勢股份有限公司已於3月28日正式向港交所遞交招股説明書,擬在港股主板掛牌上市。值得注意的是,本次在港股衝刺IPO的主體是達美樂比薩在中國市場的獨家總特許經營商“達美樂中國”,並非整個達美樂品牌。

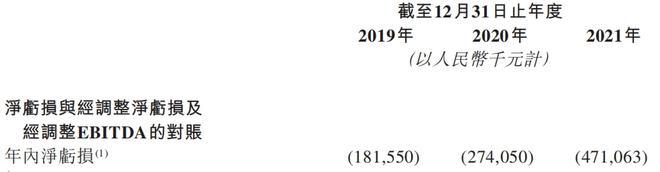

招股書相關數據顯示,目前,達美樂中國在中國大陸的10個城市擁有485家直營門店。2019年至2021年,達美樂中國的收入分別為8.37億元、11.04億元和16.11億元。但在淨利潤方面,達美樂中國的表現卻不盡人意。2019年至2021年,達美樂中國經調整淨虧損分別為1.82億元、2.74億元、4.71億元。換言之,達勢股份2019至2021年累計實現淨虧損9.27億元,這一數據與快餐比薩行業頭部品牌必勝客相比仍存在一定的差距。

根據弗若斯特沙利文的報告,按2020年銷售收入計算,達美樂中國算是中國第三大比薩公司。自2017年起,達美樂中國的門店數翻了三番,且各季度保持同店銷售正增長以及盈利能力的持續改善。

據悉,達美樂是最早進入中國市場的比薩品牌之一,與必勝客、棒約翰等國際品牌一道為中國消費者帶來全新的餐飲體驗。

隨着比薩烤制的標準化程度提高、店面運營模式日漸成熟,比薩賽道不再被海外品牌壟斷,尊寶比薩、比格比薩、樂凱撒等本土品牌先後成熟,以單品類、自助、下沉等特色切入細分領域,很快取得了各自可觀銷量。反觀國際品牌,無論是銷量還是消費者口碑,都較早前有了極大地跌落,甚至有些時候不再是消費者的首選。

在這樣的市場背景下,達美樂中國將目光鎖定在快餐外賣模式上,充分挖掘線上平台資源,尤其是在2019年後,中國比薩市場的外賣銷量增長迅速,整體佔比已經全面超過了堂食,達到了157億元的規模。達美樂中國在招股書中透露,2021年達美樂中國超過73%的收入來自外送訂單。

達美樂的創始人Tom Monaghan早前接受外媒採訪時表示:“外賣的門檻太低了,只有跑得更快,才能站得更穩。”他認為,30分鐘就是消費者心理承受的極點,達美樂快的標準就是在30分鐘內將比薩送到消費者手中。

艾德證券早期研報顯示,達美樂的核心競爭力就是外賣業務,目前達美樂在線上為消費者提供了多達11種渠道方便他們去預訂披薩,近幾年達美樂又引入了無人機送餐、機器人送餐等多元化的配送方式。這些營銷方式可謂為其賺足了眼球,可以説是玩轉了黑科技。

艾德證券認為,達美樂對自己的業務有着清晰的定位,就是專注於快餐服務。目前達美樂每年保持着一定的線下門店的擴張速度,相信未來的營收能力有望得到進一步增長。

值得注意的是,達美樂中國已是2022年內第五家赴港IPO的國內餐飲企業。儘管達美樂的長遠目標是成為中國第一的比薩公司,但不可否認的是,這是個頗有挑戰的目標。無論是縮短與國際頭部品牌之間的差距,還是應對來着中國本土品牌的追趕,都是達美樂中國需要直面的挑戰。