奧瑞金2021業績盤點:尋求高質量發展路徑,“包裝+”重塑資本價值邏輯

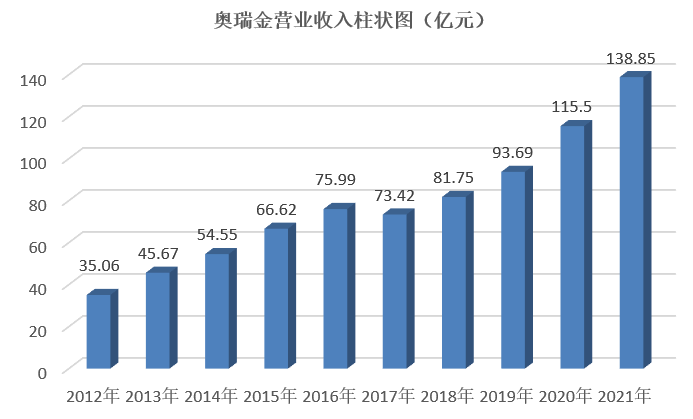

4月22日晚間,奧瑞金(002701.SZ)發佈了2021年度財報,全年實現營業收入138.85億元、同比增長20.22%,歸屬於母公司股東淨利潤9.05億元、同比增長19.68%。此外,截止到2021年末公司的股東户數為52056户、户均持股數為47019.59股。值得關注的是,2021年中有“匯添富基金國壽股份成長股票型組合單一資產管理計劃”、“全國社保基金118組合”等多家機構投資人對奧瑞金進行了增持,也體現出奧瑞金的經營基本面及估值水平被資本市場認可。

特別是華潤資本旗下的“珠海潤格長青股權投資基金合夥企業(有限合夥)”,在2021年內新晉成為奧瑞金的第二大股東,華潤資本管理有限公司董事、總經理秦鋒也被選為奧瑞金的董事,此舉一方面有助於加深奧瑞金與華潤集團業務綁定、為包裝主業貢獻增量,另一方面也能促使奧瑞金借力華潤渠道流量、延伸2C業務版圖。此前秦鋒在接受媒體採訪時就表示:“在消費品這個板塊,在奧瑞金的下游有很多消費點,我們都有更深入的想法,比如藉助華潤的渠道孵化更多新品,在品牌培育上做一些符合當下消費升級的新產品。”

從更詳細的經營數據及信息來看,奧瑞金在2021年中盈利能力仍保持在在行業內較高水平,同時對單一客户依賴度降低疊加持續推進“包裝+”戰略落地,都令公司在實現高質量發展路徑穩步前行。

一、穩主業:盈利能力在行業內仍居較高水平

奧瑞金的主營業務覆蓋食品飲料金屬包裝產品的研發、設計、生產和銷售,同時圍繞“包裝+”的戰略方向,向灌裝服務及以預製菜為核心的自有品牌產品進行拓展,推動公司多元化業務佈局。

奧瑞金2021年實現營業收入138.85億元,同比增長了23億元以上,其中金屬包裝產品實現收入121.97億元、同比增長17.95%,灌裝業務實現收入1.86億元、同比增長13.54%。對此公司在年報中分析指出,多年來始終堅守“綜合包裝整體解決方案提供商”的戰略定位,推動公司由一家制罐企業,發展成為一傢俱備包裝設計製造與灌裝服務、品牌策劃與智能營銷、循環再生業務等全產業鏈服務能力的包裝龍頭企業。

在金屬包裝產品主業方面,公司行業影響力在2021年內也得到了進一步提升,根據中國紙箱網援引中國包裝聯合會發佈的中國包裝百強企業排名,2021 年第三季度內奧瑞金在總榜中位列第四,在金屬包裝行業中排名第一。從更長週期來考量,奧瑞金最近10年中除2017之外均實現了營業收入的正增長,2021年度營業收入也創下了新紀錄。

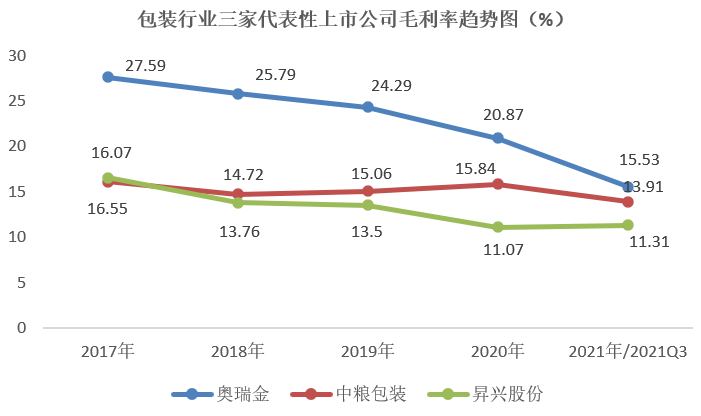

奧瑞金的核心產品盈利能力在2021年內則小幅下降,其中金屬包裝產品業務毛利率從2020年的23.47%下降到2021年的16.62%,進而導致綜合毛利率從2020年的20.87%下降到2021年的15.53%,對此公司在年報中分析指出,2021年原材料廠家加大出口訂單、縮減國內供應量,另外因產業結構調整、限產限電等因素,全年鋁、鐵原材料價格及加工費均大幅上漲,供應緊張;公司合理安排,通過價格傳導機制,對沖供給端漲價的衝擊,同時繼續加強生產控制,降低廢品率和持續推行節材降耗項目以抵禦原材料上漲壓力。

值得關注的是,在鋁、鐵等金屬原材料價格大幅上漲的背景下,金屬包裝行業在2021年中整體盈利能力都出現了一定程度下降,以同行業港股上市公司中糧包裝(0906.HK)為例,截止到2021年三季度該公司綜合毛利率為13.91%、相比2020年的15.84%同樣小幅下降;而且從過去五年的數據表現來看,奧瑞金的綜合毛利率始終高於A股的昇興股份和港股的中糧包裝這兩家同行業可比公司。

中金公司曾發佈研報分析指出,一方面得益於飲料行業罐化率提升,金屬包裝行業需求穩定增長,另一方面則是因為上游鋁、鐵等金屬原材料價格大幅上漲推動行業集中度提升,奧瑞金作為行業龍頭憑藉規模優勢下優秀的成本控制持續拓展新客户、新業務,實現市佔率的提升。

與此同時也能夠看到,在奧瑞金大力佈局的灌裝業務線上,2021年不僅實現了營業收入同比13.54%的增長,且罐裝業務產量同比增幅更是高達35.51%,成為公司重要的收入來源,對此公司在年報中分析指出,灌裝業務產量增資主要系本期客户訂單增加,同時年末庫存同比增加 33.52%則主要系本報告期末客户備貨量增加。這更為奧瑞金打造以“包裝+”為核心的第二增長曲線奠定了堅實基礎。

二、拓客户:對單一客户依賴度降低

根據2021年財報披露,奧瑞金的第一大客户仍然是紅牛公司,對其銷售金額為49.6億元、同比2020年的48.55億元小幅增長,同時佔銷售收入比重為35.73%、同比2020年的45.97%有明顯下降。對此公司在年報中分析指出,公司一直正常履行與中國紅牛的戰略合作協議,中國紅牛業務總量近幾年保持在歷史較高水平,同時充分發揮公司綜合服務優勢,加大市場開拓力度,優化調整產品結構和客户結構,不斷降低對單一客户的業務依賴。

從更長週期來考量,奧瑞金在2017年至2021年這五年中對紅牛公司的銷售佔比分別為59.68%、59.1%、57.18%、45.97%和35.73%,能夠看出奧瑞金的主營業務對於對單一客户依賴度持續降低,這也是公司實現長期可持續經營的必經之路,是業務結構優化的數據體現。

與此同時,奧瑞金在新客户、新業務拓展方面也取得了較好成果,通過設計、灌裝一體化等服務持續深化與原有客户的合作,持續拓展東鵬特飲、盒馬鮮生、九芝堂等新客户;並緊抓國貨崛起之勢積極拓展功能飲料、奶粉罐及其他自有品牌食品等新業務。對此公司在年報中分析指出,公司堅持“與核心客户相互依託”的發展模式,在原有生產業務基礎上,在差異化包裝設計、灌裝服務、智能包裝綜合服務等新領域加大對客户的服務力度,不斷維護和穩固核心客户的合作關係,增強客户粘性;同時持續完善和拓展生產佈局,提升開發新客户的能力。

例如在2021年中,隨着消費升級和國家政策推動,國內奶粉行業增勢強勁,特別是嬰幼兒奶粉行業市場規模持續擴大,國產品牌市場佔比提升,奧瑞金就為客户飛鶴啓動在克東工廠內建立第二個“廠中廠”項目,投資建設新的奶粉罐生產線;還有擬在山東棗莊薛城區青啤產業園區內投資建設易拉罐生產項目,為客户青島啤酒實施貼身服務等。

華泰證券也曾發佈研報指出,奧瑞金持續開發差異化產品、拓展新客户,制罐與灌裝業務穩步增長。三片罐方面,紅牛糾紛逐步趨於穩定,公司為紅牛配套建設的遼寧產線投入運營、貴州配套產線建設加速推進,夯實長期增長基礎;二片罐方面,短期盈利雖受原材料漲價壓制,但隨着啤酒罐化率提升、下游飲料行業需求修復,行業供需關係已逐步改善,成本傳導能力預計有所增強,盈利底部有望抬升。

三、包裝+:新賽道打造第二增長曲線

在持續提升金屬包裝主業的競爭力的同時,奧瑞金也在持續推動“包裝+”戰略落地,通過灌裝業務、自有品牌產品等新賽道打造第二增長曲線。

在“包裝+灌裝”方向,灌裝業務是公司戰略前進道路上邁出的重要一步,為後續一體化模式的發展奠定基礎。公司為可口可樂的新品託帕客酒精飲料提供製罐、灌裝等一體化服務,有望為公司帶來較大業績增量。

在“包裝+快消”方向,奧瑞金依託大健康、大消費的理念,以包裝新型產品為基礎,引導包裝新技術、新材料,通過自主研發、與知名企業合作的模式,向市場推出了一系列自有品牌產品,目前已在線上線下同步開展推廣銷售,產品包括食品類和飲料類。

例如在2021年推出“元養物語”系列飲料產品助力“滇貨出山”邁出了堅實的第一步;“犀旺”運動營養飲料則已開始生產銷售,並藉助冬奧會契機與中體產業合作,共創體育營銷的新型服務生態;更推出了預製菜產品“饗客”,牽手地方政府和知名企業,結合各地獨有的農產優勢,向市場推出綠色、健康的食品。

今年4月6日,有投資者在投資者互動平台向奧瑞金提問:“集團公司有沒有意向收購北京市的酒企,二鍋頭或者啤酒?希望奧瑞金可以生產出有國際影響力的低度酒。集團有這個方向的想法嗎?”對此奧瑞金回覆稱,公司已推出自有啤酒品牌——樂K精釀,同時保持對下游的研究與探索。

此外,奧瑞金在冰雪運動等項目上的佈局同樣值得關注。自北京成功申辦2022年冬奧會以來,國家層面對我國冰雪產業發展尤為重視,為了進一步推動我國冰雪產業的發展,《冰雪運動發展規劃(2016-2025年)》提出,到2025年,形成冰雪運動基礎更加堅實,普及程度大幅提升,競技實力極大提高,產業體系較為完備的冰雪運動發展格局,“到2025年我國冰雪產業總規模達到10000億元。”

目前我國A股冰雪產業板塊涉及的概念股主要分佈在建築裝飾、房地產開發、其他社會服務、零售、專用設備、影視傳媒、服裝家紡、通用設備、包裝印刷、家用輕工等10個行業,可以説冰雪產業是豐富、多元的全產業鏈,涵蓋廣泛、全面,且產業鏈龐大。

奧瑞金在冰雪運動領域的佈局很早,2016年就註冊成立了“天津奧瑞泰體育發展有限公司”,其主營業務聚焦於組織體育賽事活動、體育場館管理、體育信息諮詢、體育用品(弩除外)銷售等,此外還通過旗下全資子公司控股了法國歐塞爾足球俱樂部。

在冰雪及其他運動領域的佈局,為奧瑞金自有品牌功能飲料、自有品牌快消食品創造了極佳的消費場景,有助於增強消費者對於初創品牌的認知;而自有品牌快消食品是券商等投研機構對奧瑞金非常看重的一面,站在資本的角度,從後端生產型企業,向前端品牌運營型企業轉型,將重塑奧瑞金的資本價值邏輯。

對此華西證券曾發佈研報指出,奧瑞金已開展自有品牌業務,通過“包裝+”創新業務戰略,充分利用公司在行業中戰略前瞻研究、技術研發、商業模式設計、上下游協同發展等方面的綜合能力,遵循消費文化升級方向和快消品行業市場趨勢,在開發自有快消品牌的同時,推廣一體化服務商業模式,形成“包裝+快消”相輔相成的互促式發展格局。