寶立食品多項財務數據存疑,核心供應商取得經營資質晚於雙方建立合作時間

【環球網零度觀察】上海寶立食品科技股份有限公司主營業務為食品調味料的研發、生產和技術服務,主要產品包括複合調味料、輕烹解決方案和飲品甜點配料等,主要服務客户包括肯德基、必勝客、麥當勞、德克士等知名連鎖快餐品牌。

寶立食品本次上市計劃募集資金2.53億元投資到“嘉興生產基地(二期)建設項目”,該項目包括年產20000噸粉類調味料產品項目、年產6000噸骨湯調味料產品項目以及年產17500噸HPP高壓殺菌系列產品項目。針對該項目建設的必要性招股書披露到:現有生產基地產能利用率已達到上限,長年處於滿負荷生產狀態,在市場需求日益增長的環境下,公司現有的生產規模和生產能力已無法滿足持續增長的訂單需求,產能不足已成為制約公司發展的最大瓶頸。

但是根據招股書披露的產能利用率數據顯示,公司的醬類產品產能利用率並不很高,2019年到2021上半年分別為78.79%、74.98%、90.56%和87.10%,也即在醬類產品中並不存在產能不足的情形。

值得關注的是,根據招股書披露,寶立食品的產能在2021上半年有明顯增長,其中粉類產品摺合全年產能已超5.15萬噸,相比2020年的4.29萬噸增幅約在20%;醬類產品摺合全年產能已超4.1萬噸,相比2020年的2.82萬噸增幅超過40%。與之對應的是公司的員工總數也從2020年末的636人增加到2021上半年末的765人。

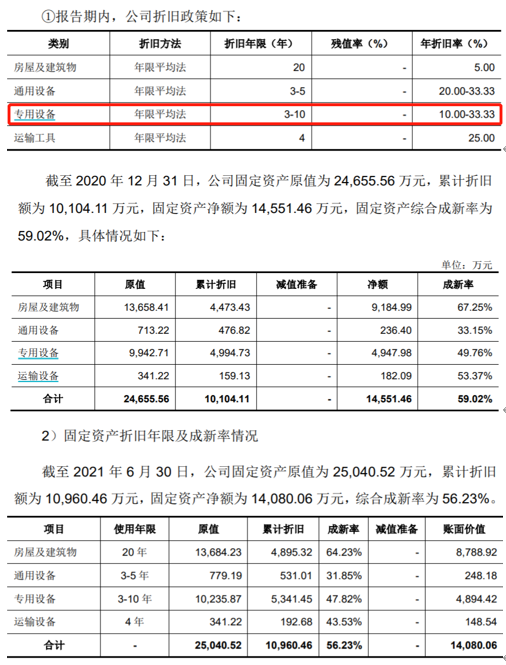

寶立食品的核心業務本質上仍然屬於製造類業務,生產過程需要用特定專用設備進行加工,因此在募投項目“嘉興生產基地(二期)建設項目”中設備購置費也是最大的預算項目,佔用投資額的50.76%,也即公司的產能增長應當對應着專用設備的增加。但是根據寶立食品在2021年7月和2021年12月發佈的兩版招股書披露的固定資產數據,2021年上半年末的專用設備原值僅為1.02億元,相比2020年末的0.99億元幾乎無增加,也即公司在幾乎沒有專用設備增加的條件下,讓粉類產品產能增長20%、醬類產品產能大增40%以上。

不僅如此,截止到2021上半年末專用設備的累計折舊為5341萬元,相比2020年末的4995萬元增加了346萬元,年化折舊金額為700萬元,對應到2020年末專用設備固定資產原值0.99億元,折舊率僅為7%。但據招股書披露,寶立食品針對專用設備固定資產的年折舊率在10至33.33%之間,上述數據與公司實際計提折舊的金額存在矛盾。

此外,“上海慧萱食品有限公司”是寶立食品第一大供應商,同時也是公司所需生鮮肉類的主要供應商,2021上半年採購金額達2914.49萬元。招股書披露到,該供應商2017年開始與寶立食品合作,2018年至今均為發行人最大的生鮮肉類供應商,2018年、2019年主要供應豬肉糜、牛腩塊。

據公開信息顯示,“上海慧萱食品有限公司”成立於2017年1月,也即在成立次年就成為寶立食品最大的生鮮肉類供應商,該公司的食品安全許可證許可決定日期是在2019年3月。根據相關規定,食品生產許可證有效期為3年;有效期屆滿,取得食品生產許可證的企業需要繼續生產的,應當在食品生產許可證有效期屆滿6個月前,向原許可機關提出換證申請。這也就意味着,“上海慧萱食品有限公司”在2017年1月成立至2019年3月期間並不擁有食品安全許可證,而該公司卻在2018年就已經是寶立食品的最大的生鮮肉類供應商。這令人質疑寶立食品是否在“上海慧萱食品有限公司”尚不具備經營資質的時候,就向該公司進行大宗食品採購。

對此,寶立食品在回覆採訪時表示:“經核實,上海慧萱食品有限公司與公司合作以來,具備有效的食品生產許可證等相應的供應商資質”。

招股書還披露寶立食品預付賬款第一大供應商為“杭州派德生物科技有限公司”,公司向其採購果蔬原料,2021上半年採購金額為1366.46萬元,而此前在2020年末公司對該供應商預付賬款餘額就高達902.9萬元、佔寶立食品全部預付款項餘額的56%,也即公司對“杭州派德生物科技有限公司”採購主要採用預付模式。

公開信息顯示,“杭州派德生物科技有限公司”成立於2013年4月,註冊資本為100萬元,截止到2020年末該公司員工社保繳納人數僅為7人;而且該公司的參股股東、監事為自然人胡曉進,尤其擔任董事的“大連天士力鋭郎藥業有限公司”早在2019年就被法院列為限制高消費企業。對此寶立食品表示:“為鎖定藍莓採購量及單價,穩定原材料採購需求,我司向杭州派德支付相應的預付款項,該貨款支付為正常的商業活動交易行為,符合市場交易規則”。