常潤股份關聯交易數據存疑,產能過剩卻計劃擴張生產規模

【環球網零度觀察】常熟通潤汽車零部件股份有限公司(下文簡稱“常潤股份”)主要從事各類千斤頂及其延伸產品的研發、製造和銷售,主要產品包括商用千斤頂、隨車配套千斤頂以及專業千斤頂、舉升機等汽車維修保養設備和工具,在整車配套市場和汽車後市場的起重類設備中擁有全品類供應能力。該公司目前正在申請上市,保薦機構為國金證券。

根據招股書披露,上市公司通潤裝備(002150.SZ)是常潤股份報告期內各年度的第一大供應商,通潤裝備的第一大股東為與常熟市千斤頂廠,常熟市千斤頂廠是常潤股份的發起股東,直到2018年仍然是常潤股份的控股股東,後於2018年11月經過常潤股份減資推出常潤股份股東名單,對此招股書還披露:發行人2019年度仍將與常熟市千斤頂廠及其關聯方的交易認定為關聯交易,2019年12月31日起不再認定為關聯交易,也連同對通潤裝備的採購不再認定為關聯交易。

但與此同時,在江蘇省進出口商會官方網站上標註的常潤股份的基本資料卻顯示,“常熟通潤汽車零部件股份有限公司成立於1954年,是集研發、製造、銷售各類液壓千斤頂的國際化企業,具有50 多年的千斤頂設計、生產經驗,是全球大型的千斤頂生產基地。累計千斤頂生產總數超1.35億台,年生產能力達1800萬台”。

根據招股書披露,常潤股份成立於2002年8月,原控股股東千斤頂廠成立於1980年2月,而且早在2019年常潤股份的千斤頂產能就已經超過了2000萬台,這都與江蘇省進出口商會官方網站上標註的常潤股份的基本資料不符。至於在1954年成立的千斤頂生產企業主體是誰,以及與常潤股份是何種關係,常潤股份並未回覆記者採訪,這令人質疑在實質重於形式原則下,常潤股份與千斤頂廠是否存在難以實際分割的關聯關係。

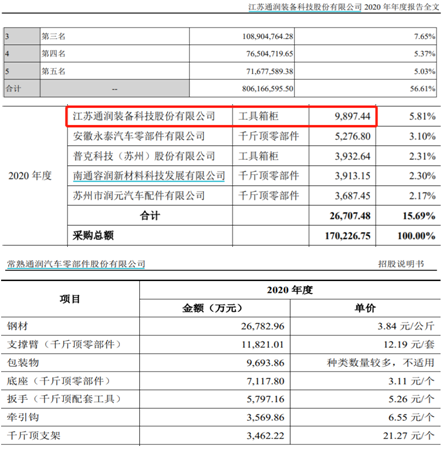

與此同時,招股書披露,2020年公司向通潤裝備採購工具箱櫃材料金額達9897.44萬元,但據通潤裝備發佈的2020年年報顯示,當年主要客户對應銷售金額中並未有與9897.44萬元對應的,相近的的第三和第四大客户對應銷售金額也都與常潤股份披露的採購金額相差千萬元以上。

另據招股書披露常潤股份在2020年向通潤裝備和“普克科技(蘇州)股份有限公司”採購的均是工具箱櫃,合計金額達1.38億元,但與此同時在招股書披露的主要原材料採購信息中,第一大采購項目為鋼材、對應金額26782.96萬元,第二大采購項目為支撐臂(千斤頂零部件)、對應金額11821.01萬元。

不僅如此,常潤股份本次上市計劃募集資金32494.71萬元用於建設“汽車維修保養設備生產基地項目”,對此招股書披露:目前公司生產負荷已經接近飽和,為了有效推進企業成長,擴大產業規模,本項目擬新建廠房,引進先進生產檢測設備解決當前產能不足的問題。而招股書披露的產能利用率數據則顯示,公司的汽車配套千斤頂產品產能利用水平並不高,2019年、2020年和2021年上半年分別為94.83%、81.98%、35.12%,持續走低的趨勢,並未看出“生產負荷已經接近飽和”的跡象,這也令人質疑常潤股份再招股書信息披露中存在誤導性陳述。

值得關注的是,公開信息顯示,弘成立業的IPO申請此前曾於2020年年底通過發審委審核,但在今年4月29日弘成立業和保薦機構中信建投證券提交了撤回首次公開發行在創業板上市申請文件的申請,並於今年5月中旬得到證監會批覆,創業板IPO終止註冊。根據弘成立業此前的問詢反饋來看,該公司存在業績下滑、關聯性交易佔比較高、實控人均為美國籍人士等問題。

而從常潤股份的數據表現來看,2020年扣非歸母淨利潤同比增速僅為2.1%、2021上半年歸母淨利潤也未達2020年的一半,同樣存在業績壓力;原控股股東及下屬企業一直都是公司的第一大供應商,而且常潤股份的實控人JUN JI同樣是美國籍,這都與弘成立業存在很大相似之處。