華塑科技過半數應收賬款已逾期,上市前研發人員薪酬突降

【環球網零度觀察】杭州華塑科技股份有限公司是一家專注於電池安全管理領域,集後備電池BMS、動力鉛蓄電池BMS、儲能鋰電BMS等產品的自主研發、生產、銷售及售後技術服務為一體的電池安全管理和雲平台提供商,產品廣泛應用於數據中心、通信、軌道交通、金融、電力、石油石化等後備電源領域,該公司目前正在申請於創業板上市。

公開信息顯示,2020年8月,華塑科技同意由中比基金以合計人民幣2200萬元向公司認繳新增註冊資本 19.9905萬元,持有公司增資後3.33%股權,這對應着華塑科技當時的整體估值為6.6億元左右;同期對華塑科技增資的還有“海富長江成長股權投資(湖北)合夥企業(有限合夥)”,該機構與中比基金的基金管理人均是海富產業投資基金管理有限公司,海富產業投資基金管理有限公司則是海通證券的控股子公司。

巧合的是,華塑科技的董事會秘書為田威2020年1月入職到華塑科技,此前曾於2019年4月至2019年12月在三問家居股份有限公司擔任投融資總監,三問家居上市的股東中同樣包含了中比基金和“海富長江成長股權投資(湖北)合夥企業(有限合夥)”;2021年9月三問家居的IPO申請已經通過了證監會發審委審核,但是在今年1月該公司主動撤回了IPO申請。

華塑科技本次申請在創業板上市,參照了《上市規則》2.1.2 條款的第一項上市標準,即“最近兩年淨利潤均為正,累計淨利潤不低於5000萬元”。公開數據顯示,華塑科技在2019年及以前年度經營業績並不好,2018年和2019年淨利潤分別為2436.4萬元和1621.74萬元,合計僅略超過四千萬元,無法滿足創業板IPO的標準;萬國數據從2020年開始進入到華塑科技的前五大客户名單中,2021年更是以3222.04萬元銷售金額成為華塑科技的第一大客户,由此也大幅推動了華塑科技的業績表現。

公開信息顯示,萬國數據在2020年於香港發行800萬股新股,全球發售1.52億股新股,聯席保薦人為摩根大通、美銀美林、中金公司和海通證券,也即萬國數據在香港發售新股的資本運作,以及華塑科技的被突擊入股,均有海通證券的身影。至於萬國數據在2020年開始加大對華塑科技的採購,併成為推動華塑科技業績成長、達到創業板IPO標準的重要動力,是否與海通證券旗下機構的突擊入股有關,華塑科技並未接受記者採訪。

另據公開信息顯示,三問家居在申報上市前披露的2019年、2020年數據顯示,主要客户Matalan、上海潤兆實業有限公司均存在較大金額的應收賬款逾期,其中公司2020年第三大客户Matalan的逾期金額高達兩千萬元左右。

而華塑科技同樣存在較大金額的應收賬款逾期,招股書披露:隨着公司業務規模擴大,公司逾期應收賬款金額及佔比有所提高,報告期內,公司逾期應收賬款分別為2155.83萬元、3551.68萬元和8971.49萬元,逾期佔比分別為39.04%、25.66%和53.63%。也即在2021年華塑科技的應收賬款中有超過一半處於逾期狀態。對此招股書也提示風險到:“若客户受宏觀經濟波動、自身經營業績或內部管理不善等因素影響出現財務狀況惡化,則可能導致公司部分應收賬款不能及時收回或存在較長時間逾期,加大壞賬損失風險,從而對公司資產狀況和經營成果產生不利影響。”

此外,根據華塑科技發佈的《第四輪審核問詢函》,其中深交所提出問詢“發行人是否已獲取相關訂單,相關政策變化是否影響發行人的持續經營能力”。對此華塑科技在回覆的第8到12頁羅列了諸多信息,結論為:公司與“東數西算”相關參與者直接開展合作,並進入主要最終用户供應商名錄,進入週期較長,資質門檻較高,用户粘性較強,供應商名錄一般不會輕易更換,公司具備較強客户資源優勢,具備較強“東數西算”訂單獲取能力。但是公司並未直接回答公司“是否已獲取相關訂單”。

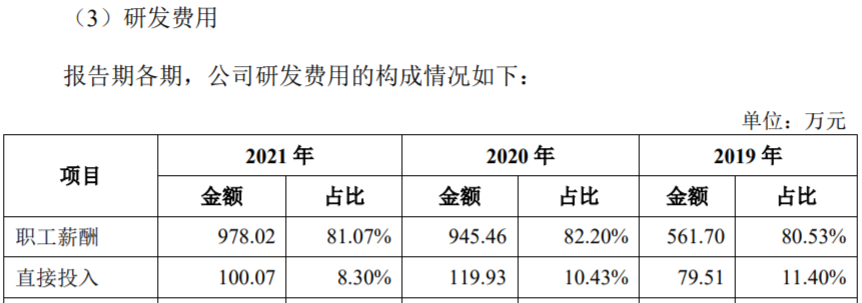

與此同時,招股書顯示,華塑科技研發費用中包含的人力成本金額,2020年為945.46萬元、2021年為978.02萬元,2021年基本沒有上漲;但根據華塑科技歷次發佈的招股書申報稿,2020年末研發人員人數還僅為34人,2021年末已經增加到了44人,增幅高達30%。在研發人員人數大增30%的同時,研發人員人力總成本並未見增加,對應着研發人員平均人力成本在2021年下降了四分之一左右。