信美相互人壽董事長楊帆:堅持輕型敏捷型組織,用數字化引擎向縱深發展

近年來,金融保險業數字化轉型正全面提速,數字化監管不斷有新動作,這無疑為推動我國數字經濟發展注入了前進動力。同時,加速推進數字化建設成為不少險企的前進方向,許多險企已經率先成立了自己的科技子公司,將科技和自身業務相結合,探索數字化轉型,推動科技創新賦能業務發展。

隨着我國經濟由高速增長轉向高質量發展,保險業的增長模式也從“機會驅動”轉為“能力驅動”,數字科技的應用必不可少。據艾瑞諮詢統計,2020年,保險業信息科技投入總金額達351億元,預計這一數值在2023年將達到546.5億元,且未來幾年仍會維持高增長的態勢。可以預見,保險業數字化轉型將進一步提升保險業發展動能,催生新的業態和新的模式。從2015籌備到2017年獲批,國內首家相互制壽險組織——信美相互人壽已經迎着數字化浪潮,在賽道上奔跑了近7年。這7年來,信美相互人壽在數字化的賽道上,總結了哪些經驗?

快速迭代,向數據智能化邁進

數字化不僅僅是技術問題,更與公司治理、組織變革息息相關。作為企業CEO,對於數字化的戰略決策是非常關鍵的。在接受環球網財經採訪時,信美相互人壽創始人兼董事長楊帆認為,全面數字化才是真正的數字化戰略,決策層要親自推動,作為保險公司的一把手,能否把數字化作為CEO戰略,也非常關鍵。一般而言,董事長負責戰略、資本、監管、文化建設,現在還要加一項,要負責數字化建設,拆解量化所有數字化的指標到前中後台每一個目標中去,幾項同時起步與推進,只有這樣才能讓整個公司在當前乃至未來的互聯網新時代下不被淘汰。

此外,保險行業數字化轉型是從業務數據化到數據業務化的閉環。楊帆表示,所謂數字化,是首先將業務、運營、客户和管理的所有活動通過信息管理系統沉澱數據,實現業務數據化;然後通過數據研發和數據治理工作,將數據融合打通,建立數據服務的能力,將數據再反饋到業務經營轉型升級過程當中,提高有效的指導,實現數據業務化的過程。數字化過程就是在這樣一個閉環的循環體系內逐步迭代的過程。

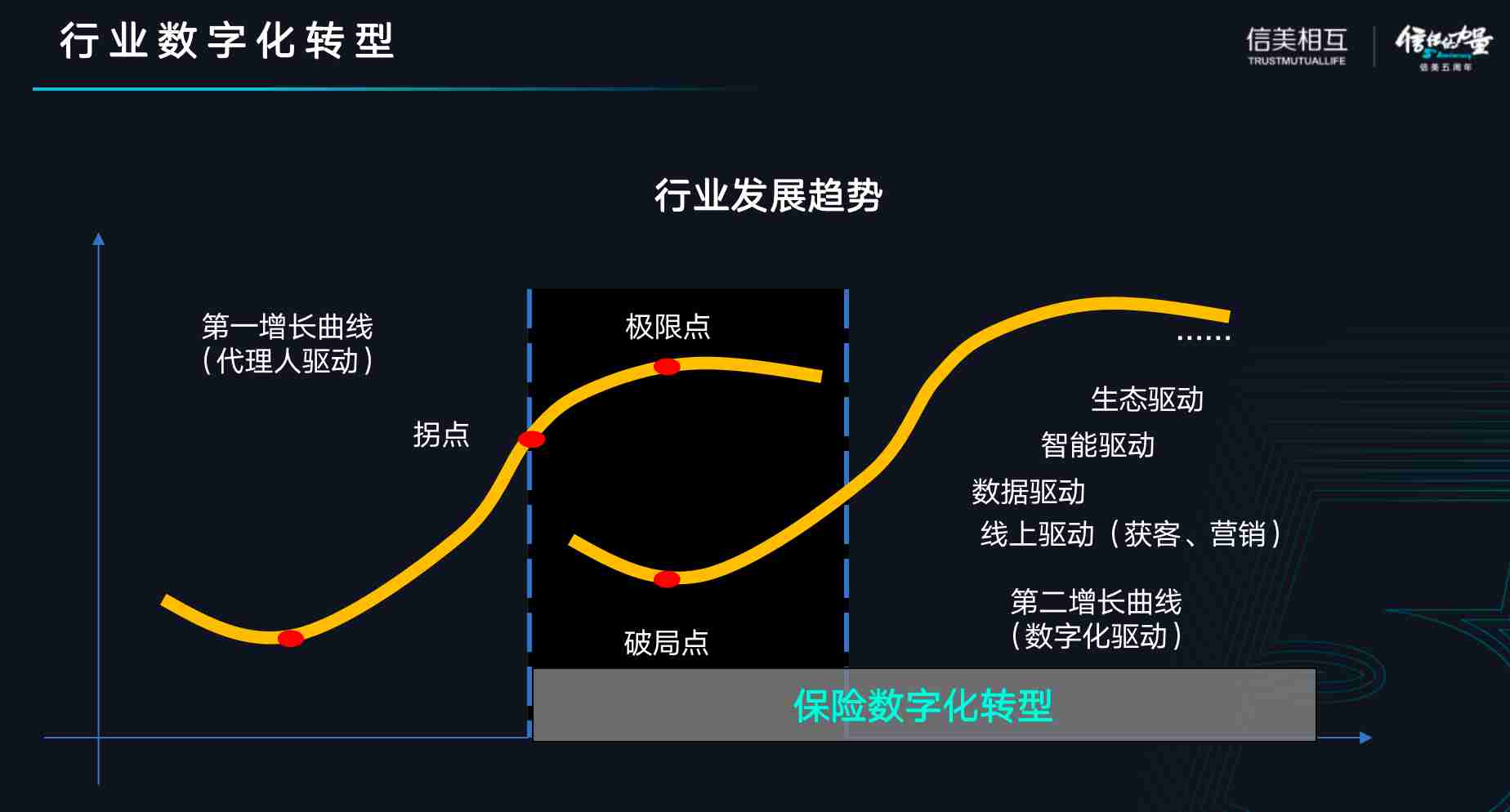

自成立之初,信美相互人壽就定位為一家數字化的相互保險組織,並在數字科技方面持續投入,是國內率先運用分佈式將核心系統上雲的壽險組織。信美的數字化實施路徑按照每3年一迭代的結構進行推進:從2015年到2018年為數字化1.0階段,實現全景在線化;2019年到2021年數字化2.0階段,實現全面數據化;從今年開始到2024年作為數字化3.0的啓動階段向數據智能化方向發展。

在數字化轉型和建設上,信美堅持打造以會員為核心的組織架構、系統架構、服務體系。在這幾年的發展中,信美也取得了階段性成果:“雙翼”策略持續深化、“產銷分離”戰略堅持、業務結構不斷優化,期交新單保費創新高;投資業務抓住權益市場結構性機會,實現了較高的投資收益;與此同時,信美堅持輕型敏捷型組織,數字化建設向縱深發展,不斷迭代優化助力降本增效。

數據顯示,截至2021年底,信美相互人壽資產總額為201.4億元,同比增長111%;2021年全年實現原保險保費收入65.25億元,同比增長93%;持續兩年實現當年盈利,2021年淨利潤達2.14億元。

*用數字化引擎,*推動未來發展

“我國保險業高質量發展的途徑與着力點日漸明確。”楊帆介紹,在四十多年的發展過程中,我國保險市場從規模擴張逐步轉換為高質量發展階段。在行業收入和利潤的增速雙雙放緩的現階段,保險公司重新回到“以客户為中心”的行業初心。楊帆認為,保險業應該更好地洞察客户的需求、重塑與客户的連接和信任、在供給側真正為客户貢獻價值、借力數字化手段進行賦能,是保險行業高質量發展的必然選擇。

楊帆表示,當前的保險市場存在幾個特徵:一是我國經濟長期平穩向好發展與壓力並存;二是互聯網與數字經濟向縱深推進;三是我國老齡化進程加快,我國“十四五”規劃明確指出“要積極發展商業醫療保險、規範發展第三支柱養老保險”。整體來看,健康險和養老保障依然是人身險行業的兩大主題,加強數字化是推進和實現兩大主題的核心手段。

數字化轉型是中小險企差異化發展的必然選擇。目前,加速推進保險行業數字化已經成為當前業界共識,銀保監會也在政策中多次強調了利用現代科技技術改造和優化傳統保險業務流程,實現降本增效。楊帆坦言,對於中小險企而言,由於自身底子較薄弱,加之在天然的發展劣勢、不利的競爭格局、資源約束和能力約束、監管收緊等諸多困境下,面臨更緊迫的數字化轉型壓力。

基於此,楊帆認為,數字化轉型是中小險企生存發展的基礎,也是激發中小險企增長的動力。在數據驅動、生態驅動、智能驅動、線上驅動等多方面影響下,具備數字化能力的中小險企將迎來第二增長曲線。

在數字化基礎上,楊帆認為,中小險企發展也要聚焦核心優勢。楊帆介紹,信美採取“產銷分離”的模式,把前端銷售與服務交給專業的渠道團隊,發揮自身風險管控、投資管理、定製產品等核心能力,來為會員提供優質的產品與服務。

“以用户為中心”是出發點也是歸結點。據2021年國民經濟運行數據顯示,我國人均GDP突破8萬元。隨着人均收入水平不斷提高,保險市場已處於用户主導型模式,這就要求保險服務的精準、精緻。信美相互人壽方面表示,保險業的第二增長曲線是由數字化驅動的,它也是一條追求卓越的曲線,比如信美提出追求3A、3E的數字化終極目標,即在任何時間(Anytime)、任何地點(Anywhere)、任何方式(Anyway)響應客户,向用户提供極致的產品(Extreme product)、極致的體驗(Extreme experience)、極致的運營(Extreme operation)。

深耕數字化發展,打造信美“數字化三角形”

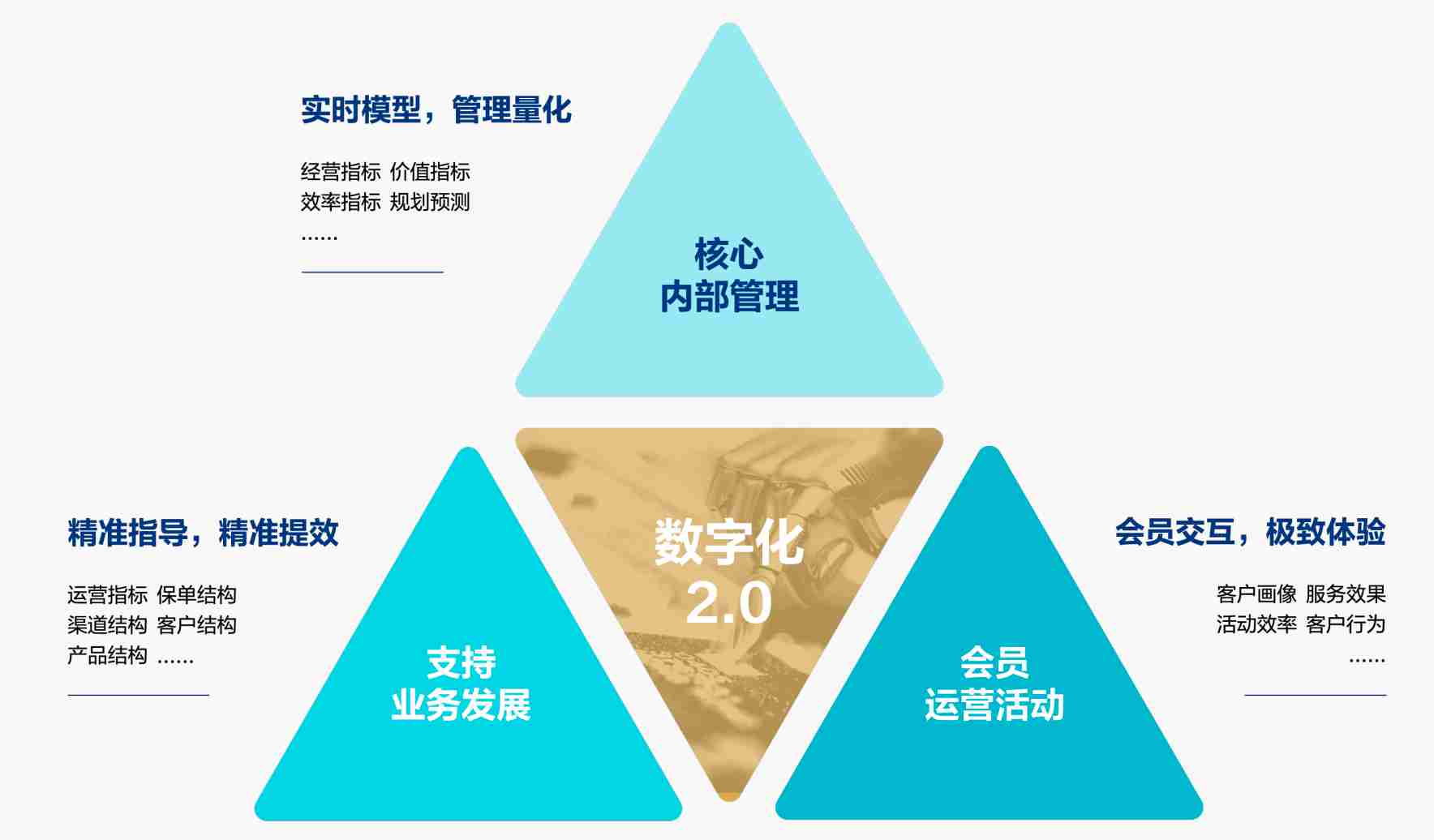

作為一家相互制壽險組織,信美自成立之初,在戰略中就始終強調未來發展要依靠數字驅動,並在數字化方面持續投入,是國內率先運用分佈式將核心系統上雲的壽險組織。截至目前,信美已實現全景在線化、即時數據化的2.0階段,通過全域數據集成,實現了以核心內部管理、支持業務發展、會員運營服務為基礎的“數字化三角形”數據支持體系,大幅提升經營管理效率。

數字化不僅僅是技術問題,更與公司治理、組織變革息息相關,最不可缺少來自頂層架構的規劃。依託數據驅動經營和管理模式升級,信美打造出具備競爭力的“輕型、高度敏捷型組織”,成立第三年即實現當年盈利,打破壽險行業“七平八盈”的傳統規律。

此外,為提升組織應對信息安全風險能力,2021年,信美相互人壽獲得ISO27001&27701信息安全及隱私保護雙認證,以及CCRC國家級金融產品認證,建立了全面的信息安全保障體系。

據介紹,信美始終緊密圍繞中高淨值客羣和互聯網普惠的“雙翼”核心戰略,發揮相互制特色及利用數字化能力,為會員提供綜合養老健康等服務。未來將圍繞“數字科技+會員服務體系+康養”全面佈局。”在醫養產業佈局方面,信美將打造“模塊化、標準化、產品化”的THH康養體系,T(Travel Care)指旅居養老、H(Home Care)是居家養老、H(Hospital Care)是醫院照護。通過與優質合作伙伴深度合作,協同構建“保險+康養”服務生態體系。

新機遇,新挑戰。尤其2022年是《互聯網保險業務監管辦法》後轉型的第一年,許多險企都下調了業務及財務預期。在新的挑戰面前,信美相互人壽能否在相互制特色下,還能以其輕型敏捷的組織形態和數字化科技等優勢,持續實現良性發展,值得期待。