帶期權上市是否可行?審核關注三大重點,穩定性當屬重中之重

據金證互通的牛牛研究中心數據統計,截至8月5日,2022年已有423家上市公司發佈公告,將實施以期權為標的物的股權激勵。事實上,這種股權激勵方式在A股市場是非常常見的,但在IPO階段卻較為罕見。

帶期權上市到底是否可行?監管關注重點有哪些?對此,金證互通牛牛研究中心分析如下。

帶期權上市優勢明顯 A股近兩年已全面放開

所謂“帶期權上市”,就是指公司在首發申報上市前就已制定好期權激勵計劃,並準備在上市後實施。這種帶期權上市的方式在境外市場可謂數見不鮮,但在A股市場卻是近兩年才正式放開。

從政策導向上看,原本監管考慮到期權的行權可能影響股權結構以及實控人的穩定性,故不予放開,要求期權必須在上市申報前行權完畢,且行權完畢的時間點離首發申報時間越遠越好;而從2019年3月起,考慮到人才激勵等方面的因素,監管開始允許科創板IPO企業帶期權上市,到了2020年6月,A股各板塊都已放開發行人帶期權申報IPO的限制。

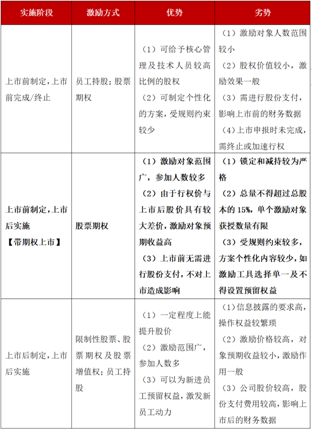

縱觀A股股權激勵市場,上市公司主要通過以下三種方式實施股權激勵,且各有優劣。

相較第一種和第三種模式,“帶期權上市”或許更適合IPO企業。

從企業的角度來看,“帶期權上市”能夠讓企業在設計方案時具備更多的靈活性,因為不需要在上市前確權,期權的授予和回收都比較方便,不需要頻繁地進行工商變更登記。同時在上市後行權,通過增發形式讓員工獲得股份,也減少了前期公司為股權激勵做股份預留的成本。

從員工的角度來看,由於期權的行權價格僅在原則上限定不應低於最近一年經審計的淨資產或評估值,激勵對象若在上市後行權可能獲得更高的預期收益,如A股第一家帶期權上市的滬硅產業,其期權行權價為3.4536元/股,目前公司股價接近24元/股。

三大關注重點 帶期權上市變現週期漫長

那麼關於帶期權上市,監管目前有哪些規定呢?

1*、激勵對象*

激勵對象應符合相關上市板塊的規定,以科創板為例,期權計劃的激勵對象包括:(1)董事、高級管理人員、核心技術人員或者核心業務人員,以及公司認為應當激勵的對公司經營業績和未來發展有直接影響的其他員工;(2)單獨或合計持有上市公司5%以上股份的股東、上市公司實際控制人及其配偶、父母、子女以及上市公司外籍員工,在上市公司擔任董事、高級管理人員、核心技術人員或者核心業務人員的。並且規定獨立董事和監事不得成為激勵對象。

2*、計劃內容*

激勵計劃的必備內容與基本要求、激勵工具的定義與權利限制、行權安排、回購或終止行權、實施程序等內容,應參考《上市公司股權激勵管理辦法》的相關規定予以執行。

3*、行權價格*

期權的行權價格由股東自行商定確定,但原則上不應低於最近一年經審計的淨資產或評估值。

4*、授予總量*

發行人全部在有效期內的期權激勵計劃所對應股票數量占上市前總股本的比例原則上不得超過15%,且不得設置預留權益。

5*、行權安排*

在審期間,發行人不應新增期權激勵計劃,相關激勵對象不得行權。最近一期末資產負債表日後行權的,申報前須增加一期審計。

6*、股權結構*

在制定股權激勵計劃時應出充分考慮實際控制人的穩定性,避免上市後期權行權導致實控人發生變化。

7*、減持安排*

激勵對象在發行人上市後行權認購的股票,應承諾自行權日起三年內不減持,同時承諾上述期限屆滿後比照董事、監事及高級管理人員的相關減持規定執行。

但在實務中,除了遵守上述規定外,IPO企業還應重點關注控制權的穩定性、核心團隊的穩定性、激勵對象收益與公司經營情況是否掛鈎等。

具體來看,在控制權的穩定性方面,從監管對期權激勵池子的限定以及禁止預留權益等規定不難看出,監管對實控人穩定性的重視。因此擬IPO企業在制定期權激勵計劃時,應合理設置股權激勵數量,保證股權結構的穩定清晰,避免上市後行權造成實控人發生變化。

其實,在實務中企業只需提前計算好期權全部行權後實控人的持股比例,確保行權帶來的股權轉讓不會變更實控人,那麼在這一方面就不會有太大的問題。

在核心團隊的穩定性方面,由於監管規定行權後的鎖定時間為3年,且3年後還需按照相關減持規定進行減持,這就使得被激勵對象的變現總週期將會非常漫長。

以A股第一家帶期權上市的企業——滬硅產業為例,2022年該公司才完成所有期權激勵的行權,根據鎖定期要到2025年方可售出第一部分。對於核心團隊而言,第一部分的轉讓不得高於其總量的25%,之後每年可售出的數量都不超過其持有數量的25%。推算可得,行權後至少需要10年才能賣出90%左右的股份。

帶期權上市漫長的變現週期規定,其實也是為了提高核心團隊的穩定性,避免出現高管大規模變現後離職的現象。

針對此方面,企業在設計期權激勵方案時,應提前對員工進行相關規定的普及,明確公司股權激勵的導向,避免暴富心態,強調共同成長、相互成就。

而在激勵對象收益與公司經營情況掛鈎方面,《上市公司股權激勵管理辦法》中明確規定了企業在設計激勵方案時要注意行權時的考核,要與公司經營狀況相掛鈎,避免出現公司業績下滑但被激勵對象仍然可以拿到股權的現象。

此外,制訂股權激勵方案的程序是否合法、股權激勵對象選擇的標準、行權價格確定的合理性、是否具有健全的持股在內部流轉等方面,也是監管的關注重點。 綜合來看,作為一種低成本高效益的股權激勵方式,帶期權申報IPO能調動員工的積極性、吸引且留住優秀人才。在選取股權激勵方式時,擬IPO公司應明確利弊,充分考慮自身股權結構以及員工意願,以決定是否採用帶期權申報IPO這種激勵方式,不要為了選擇而選擇。