川寧生物信息披露存在矛盾,產能較此前公開數據顯著縮水

作者:田刚

【環球網零度觀察】川寧生物屬於醫藥中間體制造企業,主要從事生物發酵技術的研發和產業化,產品主要包括硫氰酸紅黴素、頭孢類中間體(7-ACA、D-7ACA和7-ADCA)、青黴素中間體(6-APA和青黴素G鉀鹽)和熊去氧膽酸粗品等,目前該公司正在申請上市。

川寧生物的控股股東為上市公司科倫藥業,同時川寧生物的經營主體項目也是科倫藥業在2011年投建的“伊犁川寧生物技術有限公司萬噸抗生素中間體項目”,總投資額高達40億元。根據當時科倫藥業發佈的公開信息披露,該項目建設硫氰酸紅黴素生產線兩條、頭孢系列中間體生產線3條,同時配套建設相應的動力、空氣、製冷、環保裝置及生活設施等公用工程系統,達產後可年產硫氰酸紅黴素4800噸、頭孢中間體9000噸;並預計項目總銷售收入68億元、淨利潤14.84億元,項目總投資利潤率37.17%、投資回收期6.36年。

但實際上根據川寧生物本次IPO發佈的招股書顯示,截止到2021年末公司擁有硫氰酸紅黴素產能為3000噸、頭孢系列中間體產能為3000噸,都大大低於科倫藥業早先的公開數據,而且近年來川寧生物利潤峯值出現在2018年,淨利潤也不過才3.91億元,尚不及此前科倫藥業預計的淨利潤14.84億元的零頭。不僅如此,在當初投建萬噸抗生素中間體項目時,科倫藥業便是用了募集資金進行投資,此次將早年間募投項目獨立出來進行上市,也令人質疑此舉屬於同一塊資產的二次上市。

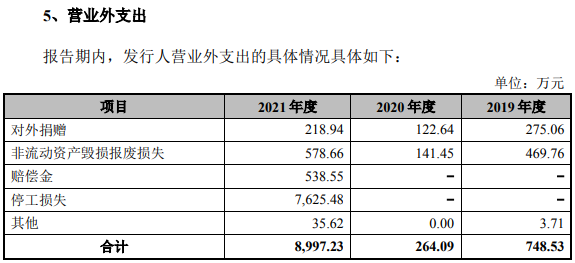

另據招股書第399頁披露,報告期各期,發行人營業外支出主要為非流動資產毀損報廢損失及對外捐贈支出等,各期發生額分別為748.53萬元、264.09萬元和8997.23萬元,佔營業利潤的比例分別為0.78%、6.38%、0.95%和40.23%,佔比較小。其中2021年停工損失造成營業外支出金額高達7625.48萬元、佔同年營業利潤的比重超過4成,更是相當於同年公司淨利潤11134.71萬元的近7成,在此背景下招股書中給出的信息披露卻是“佔比較小”,難以令人信服,令人質疑川寧生物連同保薦機構長江證券是否涉嫌誤導性陳述。

不僅如此,公開信息顯示,2020年兵建集團因建設工程施工合同糾紛,起訴總包單位中國能源建設集團新疆電力設計院有限公司和作為業主單位的川寧生物,請求判令電力設計院及川寧生物連帶支付工程尾款5148.76萬元及相關利息和訴訟費用。2020年9月29日,法院作出一審判決,認定涉案工程造價為25274.64萬元,判決電力設計院支付兵建公司工程款2027.18萬元及逾期付款利息,川寧生物在欠付電力設計院工程款1826.91萬元的範圍內對上述工程款承擔連帶清償責任。但是在川寧生物發佈的招股書中披露的營業外支出部分,並未出現如此大金額的賠償,甚至2020年度營業外支出總額也不過才264.09萬元。

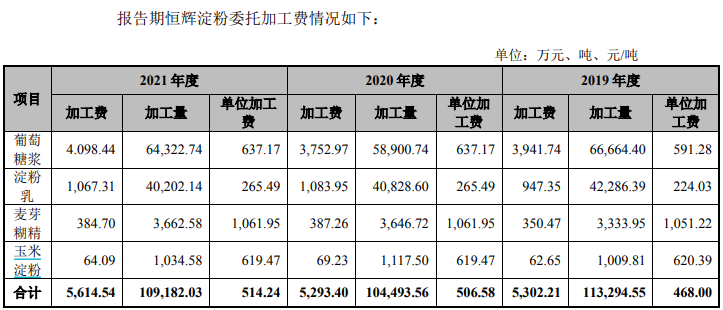

此外,根據《第二輪審核問詢函的回覆》第68頁披露,2019年末發行人應付惠豐投資系供應商3227.08萬元,佔當期對其採購金 額的24.48%,發行人期末應付金額主要為應付恆輝澱粉委託加工費2148.06萬元和應付採購玉米胚芽、飼料用玉米蛋白粉款894.35萬元,合計佔期末應付惠豐投資系供應商款項比例為 94.28%。

而招股書第298頁披露的“報告期恆輝澱粉委託加工費情況”顯示,澱粉委託加工費並非是川寧生物向關聯方恆輝澱粉採購的主要項目,其中玉米電費加工費在2019年金額僅為62.65萬元,即便加上澱粉乳加工費也不過一千萬元左右,這與《第二輪審核問詢函的回覆》中提及的“應付金額主要為應付恆輝澱粉委託加工費2148.06萬元”的信息存在矛盾。