華海誠科兩版招股書數據披露存在差異,財務真實性值得拷問

江蘇華海誠科新材料股份有限公司(下稱“華海誠科”)專注於半導體封裝材料的研發及產業化,其主要產品為環氧塑封料和電子膠黏劑。公司計劃募集資金3.3億元,用於高密度集成電路和系統級模塊封裝用環氧塑封料項目、研發中心提升項目和補充流動資金。

2022年1-9月業績下滑近三成

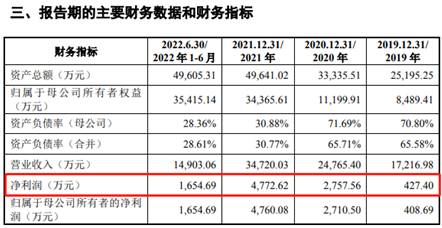

華海誠科主要產品為環氧塑封料和電子膠黏劑,招股書信息顯示,公司封裝的芯片85%以上用在電子消費品上。2021年以來,3C行業業績大幅下降,很多上游配套企業受影響,華海誠科也不例外。2022年1-9月華海誠科實現營業收入21009.21萬元、同比下滑20.46%,公司實現扣除非經常性損益後歸屬於母公司所有者的淨利潤為2174.49萬元、同比下滑28.87%。

華海誠科表示,公司產品最終主要應用於消費電子領域,2022年上半年由於宏觀經濟、產業週期性波動及國內新冠疫情反覆的影響等原因,消費者購買非必需品的意願普遍下降,行業景氣度有所下降,消費電子市場疲軟,導致公司應用於消費電子的環氧塑封料銷量下降,致使公司營業收入同比出現下滑。而財務數據顯示,2019年至2021年,華海誠科淨利潤分別為427萬元、2757萬元和4772萬元,僅2021年突破4000萬元。

華海誠科表示,公司主營產品環氧塑封料的市場空間相對較小,測算後2021年中國大陸環氧塑封料的市場規模為66.24億元,若下游客户缺乏足夠的動力採購內資廠商的高端替代材料,未來成長空間或將受限。

兩版招股書數據披露存在差異,財務真實性值得拷問

招股書介紹,華海誠科主要原材料為硅微粉、環氧樹脂、酚醛樹脂、添加劑(包括偶聯劑、脱模劑、應力釋放劑等助劑)等,並披露了報告期內發行人主要原材料採購數據。但環球網記者發現,公司2022年10月24日發佈的招股書上會稿較4個月前的申報稿對採購數據、採購單價等多處財務信息進行修改。

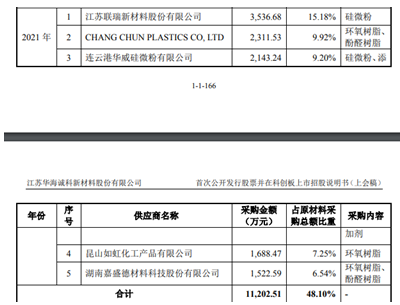

環球網記者對比發現,10月24日發佈的招股説明書上會稿中,公司稱,2021年華海誠科對前五大供應商採購額11202萬元,佔原材料總採購額的48.1%,即2021年公司採購23288萬元。具體數據如下:

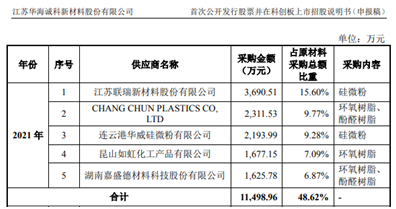

但公司2022年6月13日發佈的招股説明書(申報稿)數據卻顯示,2021年華海誠科對前五大供應商採購額11498萬元,佔原材料總採購額的48.6%,即全年採購23658萬元,比前一版招股書(上會稿)多出370萬元。具體數據如下:

不僅同一時期的原材料採購金額出現重大修改,對於主要原材料的採購單價,招股説明書(申報稿)和招股書(上會稿)也不盡相同。如申報稿稱,2019年公司採購酚醛樹脂1183萬元、單價23.10元/千克,但招股書(上會稿)則顯示,2019年公司採購酚醛樹脂1219萬元、單價23.80元/千克,差異率超過3%。

證監會曾明確表示,將督促保薦機構及其保薦代表人嚴格履行核查驗證、專業把關的法定職責,做好盡職調查和信息披露工作;上交所也強調,科創板發行上市審核是試點註冊制的重要組成部分,需要堅持以信息披露為中心,需要壓實中介機構對信息披露質量的把關責任。兩版招股書數據為何不同,華海誠科需要給出答案。

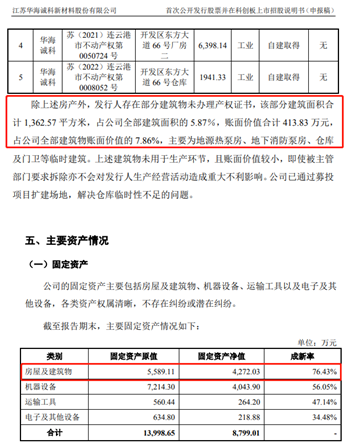

房屋及建築物價值幾何?

除了採購數據,環球網記者還發現,即使是同一版招股書,公司財務數據也會出現自相矛盾之外。如申報稿稱,發行人存在部分建築物未辦理產權證書,該部分建築面積合計1362.57 平方米,佔公司全部建築面積的 5.87%,賬面價值合計 413.83 萬元,佔公司全部建築物賬面價值的 7.86%。由此計算,公司建築物賬面價值為5265萬元;但蹊蹺的是,在主要資產介紹中,招股書又稱,公司房屋及建築物賬面價值僅4272萬元,差異接近1000萬元。