長城人壽股東欲出讓股權引關注, 面臨虧損、償付能力下降多重壓力

【環球網財經報道】近日,長城人壽第五大股東擬掛牌轉讓全部股權,引發了市場關注。據北京產權交易所披露信息顯示,廈門華信元喜投資有限公司(以下簡稱“廈門華信元喜”)擬轉讓其持有的長城人壽65141.43萬股股份,佔總股本的11.78%。

公開信息顯示,這是廈門華信元喜第二次掛牌轉讓長城人壽股權。今年以來還有多家股東轉讓長城人壽股權,加之長城人壽麪臨前三季度虧損,以及償付能力指標的下降等壓力,未來將如何應對成為市場關注的焦點。

多家股東欲轉讓股權

公開資料顯示,早在2018年11月長城人壽的11.78%股權就曾在北京金融資產交易所掛牌轉讓,當時並未公開轉讓方的身份。業內認為,從掛牌股權比例以及轉讓方註冊地等信息看,可以推斷轉讓方可能為廈門華信元喜。

另據當時北金所的掛牌信息,轉讓方以17.85億元價格,轉讓長城人壽11.78%股權。若掛牌期滿則在不變更掛牌信息的前提下,無限延長信息發佈。

如今,時隔4年廈門華信元喜提出掛牌轉讓長城人壽股權。項目基本信息顯示,廈門華信元喜所持股份中65141.43萬股已被質押;另據天眼查數據顯示,該筆股權自2019年3月登記為出質狀態,質權人為華夏人壽保險股份有限公司。

除了廈門華信元喜第二次轉讓長城人壽股權外,今年9月中國二十二冶集團有限公司也第二次掛牌轉讓持有的長城人壽0.54%股權,項目披露日期至12月24日。此前,中國二十二冶集團有限公司曾在2020年將持有的長城人壽3000萬股股份(佔總股本的0.54%)在天津產權交易中心掛牌,轉讓底價7520萬元。

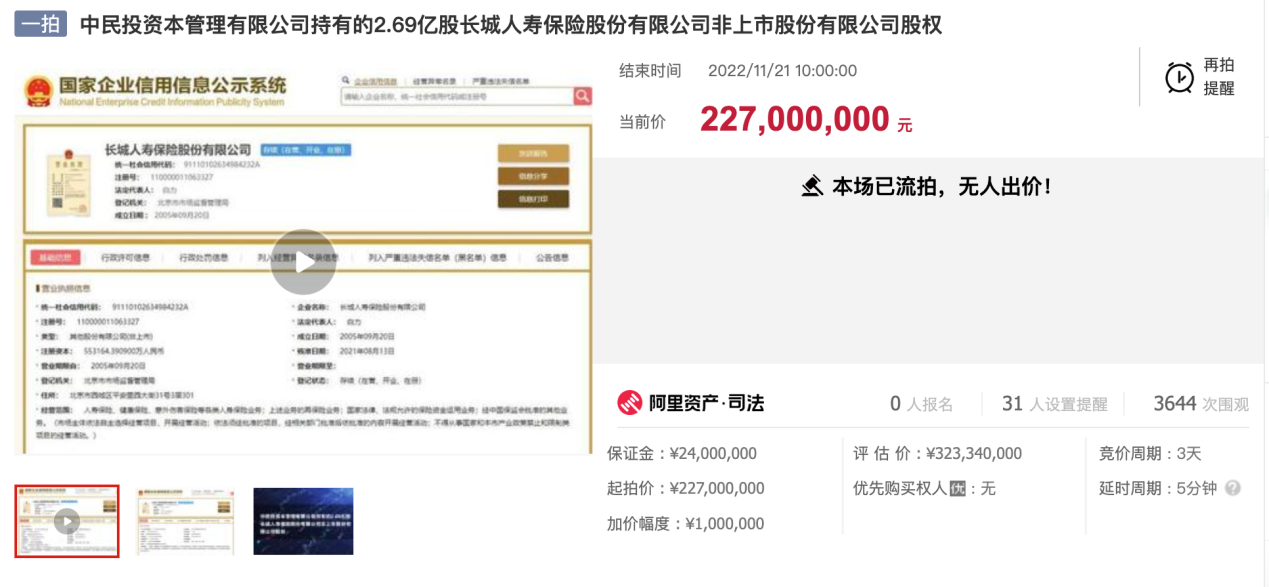

目前,長城人壽還面臨股權被拍賣的情況。11月18日至11月21日,中民投資本管理有限公司持有的2.69億股長城人壽股權進行公開拍賣。該筆股權評估價為3.23億元,起拍價2.27億元,最終因無人出價而流拍。

業內認為,險企股權轉讓降温,與保險業轉型改革進入深水區,其發展面臨的挑戰加大有關。普華永道中國金融行業管理諮詢合夥人周瑾曾分析指出,核心原因還是行業的經營業績下滑,無論是保費增速,還是盈利能力,都體現出轉型步入深水區迎來挑戰。另一方面,保險公司股東和潛在投資人的出資能力下降,供需關係的變化也使得保險股權估值水平下降。

對於近年來險企股權遇冷,長城人壽回覆環球網財經稱:“受到保險業處於深度調整轉型階段等因素影響,傳統代理人增員受阻,大型險企的新單保費和新業務價值持續承壓,雖然部分險企通過調整業務節奏實現階段性增長,但從五年的長週期來看,反映在二級市場上,估值掉落,並投射到整體保險行業在資本市場走弱。”

再次面臨虧損壓力

長城人壽此前公開提出在2021-2025年實現公司盈利保持穩健增長,實現總資產逾千億元,營收超300億元,價值類新單期交保費增長2倍,且具備境內上市條件,基本完成保險集團架構搭建等戰略目標。但從經營表現來看,已連續三年盈利的長城人壽,今年或再次面臨虧損壓力。

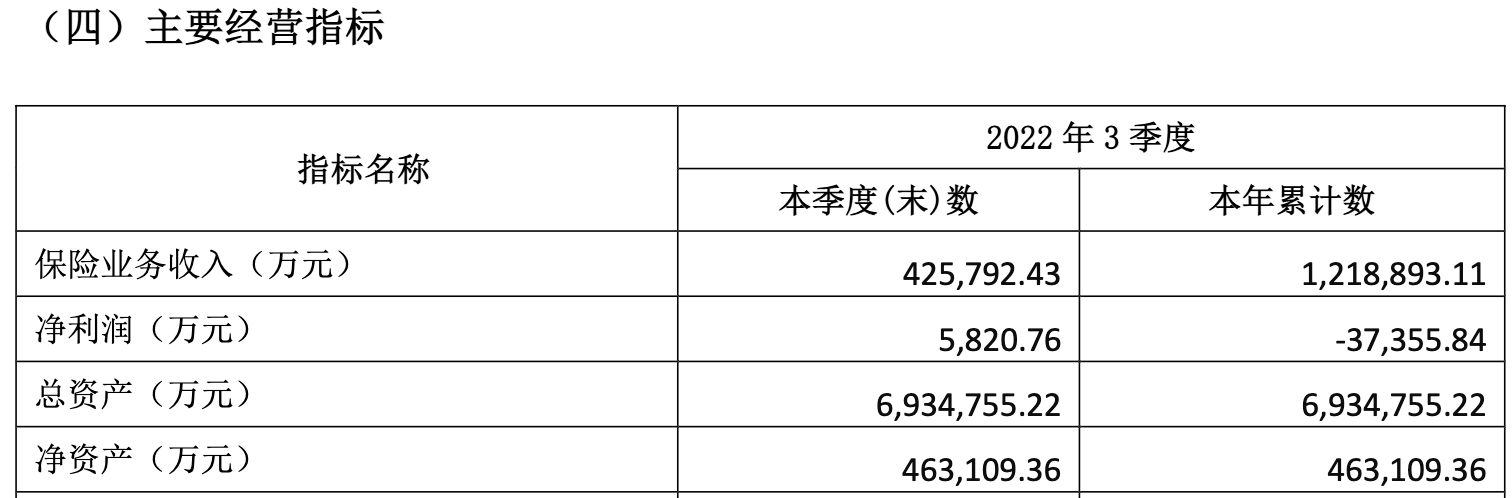

根據長城人壽三季度償付能力報告,今年1到9月實現總保費收入121.89億元,淨利潤為負3.74億元。其中第一季度淨虧損3.02億元,第二季度淨虧損1.30億元,第三季實現盈利0.58億元。

對於前三季度虧損,長城人壽對環球網財經解釋稱,受經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力,股票市場出現較大調整,公司權益類資產投資收益達成不及預期;同時國債收益率持續下行,750天國債利率曲線變動導致公司準備金成本提升,負面影響公司盈利水平。

償付能力報告數據顯示,前三季度長城人壽投資收益率為2.18%,在74家已披露償付能力報告的人身險公司中,排名在60位上下。

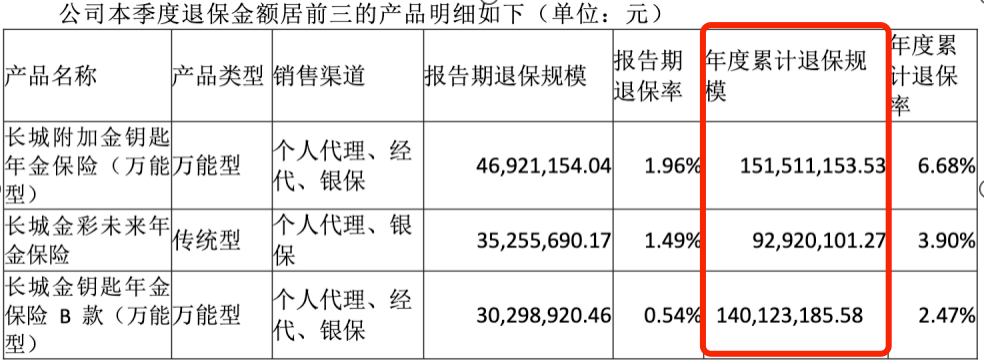

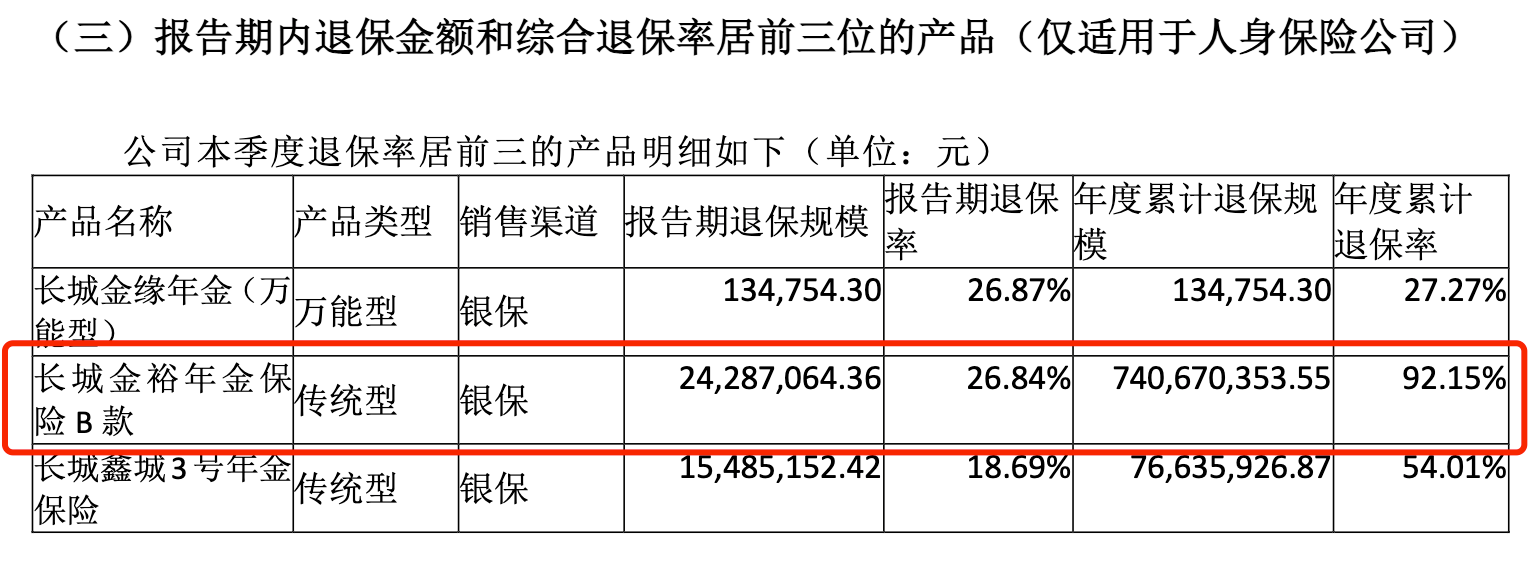

另從其業務表現來看,根據長城人壽第三季度退保金額居前三的產品計算,三款產品年度累計退保規模合計超3.8億元,佔總保費收入的3.1%。今年長城人壽銀保渠道佔比持續上升,據中債資信發佈的評級報告,今年一季度,長城人壽銀保渠道佔比為52.58%,較去年末上升6.26個百分點。而今年前三季度,銀保渠道銷售的“長城金裕年金保險B款”年度累計退保率高達92.15%。

對此,長城人壽對環球網財經表示,上半年公司退保金主要集中在金裕年金A/B款產品,兩款產品主要在2017年上半年銷售,這兩款產品定價時就預期在第5個保單週年日(2022年上半年)進入大規模退保,按照兩款產品定價邏輯,在第5個保單年度現金價值增速達到最高。因此,客户會大概率選擇在第5個保單年度結束後退保。定價中已考慮了第5個保單年度結束後大規模退保的情況,實際退保情況與預期基本一致。

另據長城人壽最新數據,截至2022年10月底,公司總資產規模達716.89億元,總保費134.60億元,年度計劃達成104%。截至9月末,新單期交保費排名壽險公司第25位,較2021年底提高4位。

償付能力下降如何應對

此外,需要注意的是,三季度末,長城人壽核心償付能力充足率為92.65%,較上季度減少10.4個百分點;綜合償付能力為152.40%,較上季度減少10.86個百分點。根據銀保監會披露的保險業償付能力情況,2022年第二季度末,納入償付能力監管委員會審議的181家保險公司平均綜合償付能力充足率為220.8%,平均核心償付能力充足率為148.1%。

長城人壽對環球網財經解釋稱,三季度償付能力下降的主要原因,一是受資本市場波動和償付能力報告下對應的保險合同負債變動影響,公司本季度實際資本下降3.97億元,導致償付能力充足率下降。二是三季度最低資本增加3.16億元,導致償付能力充足率下降。最低資本增加主要來源於市場風險最低資本的增加,其中利率風險最低資本增加主要由於終身壽險業務量的擴大。

長城人壽還表示,下一階段將進一步完善償付能力的資負協同機制,加強資本的精細化管理,承保業務繼續提升投產,提質增效,投資業務實現投資收益與資本管理並重,不斷增強內生力量,實現內涵式成長。