易車研究院發佈精緻時尚型車市洞察報告 (2023版):阿姨將捧紅更多代步車

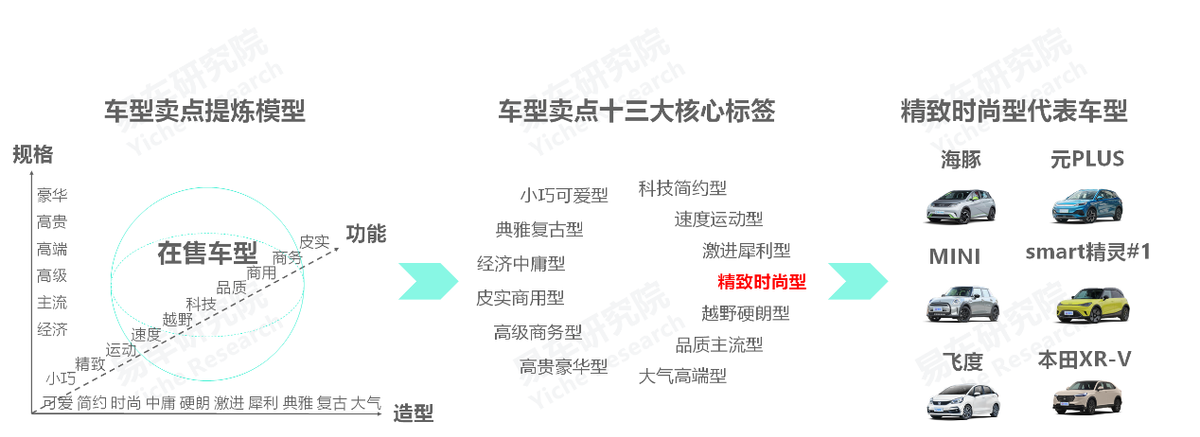

用户在選車時,往往先看造型,即車子長得怎樣,再看功能,即車子有什麼特點,然後摸摸口袋,即自己買得起什麼樣的車子。基於日常生活,易車研究院從造型、功能、規格三個維度,粗略構建了個車型賣點分析模型,造型包含可愛、時尚、運動、中庸、硬朗、復古等關鍵詞,功能包含小巧、精緻、運動、越野、商務等關鍵詞,規格包含經濟、主流、高端、豪華等關鍵詞。

基於車型賣點分析模型,再結合在售車型的基本特徵,易車研究院提煉了十三個車型賣點的核心標籤,小巧可愛型、精緻時尚型、經濟中庸型、品質主流型等。由於人們對車子的造型、功能、規格等的分歧較大,以及部分車型本身凸顯跨界、多元等特徵,我們的分類標準僅供參考。

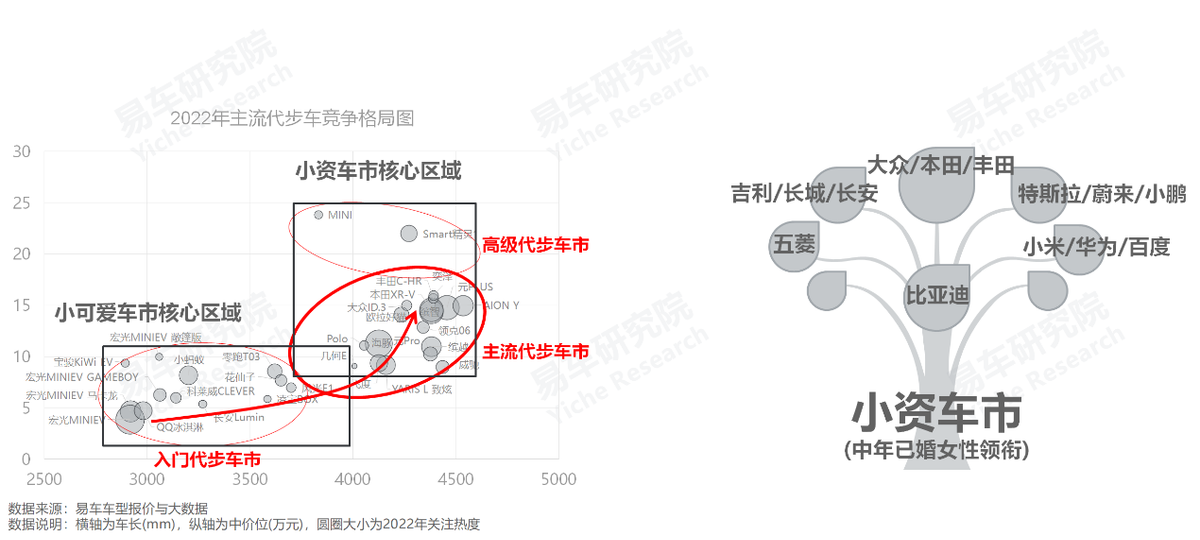

本報告聚焦精緻時尚型車市,由凸顯精緻調性、彰顯時尚設計與聚焦城市化用車場景的車型組成的細分車市,簡稱小資車市。目前以小型轎車、小型SUV為主,代表車型有海豚、MINI、飛度等。

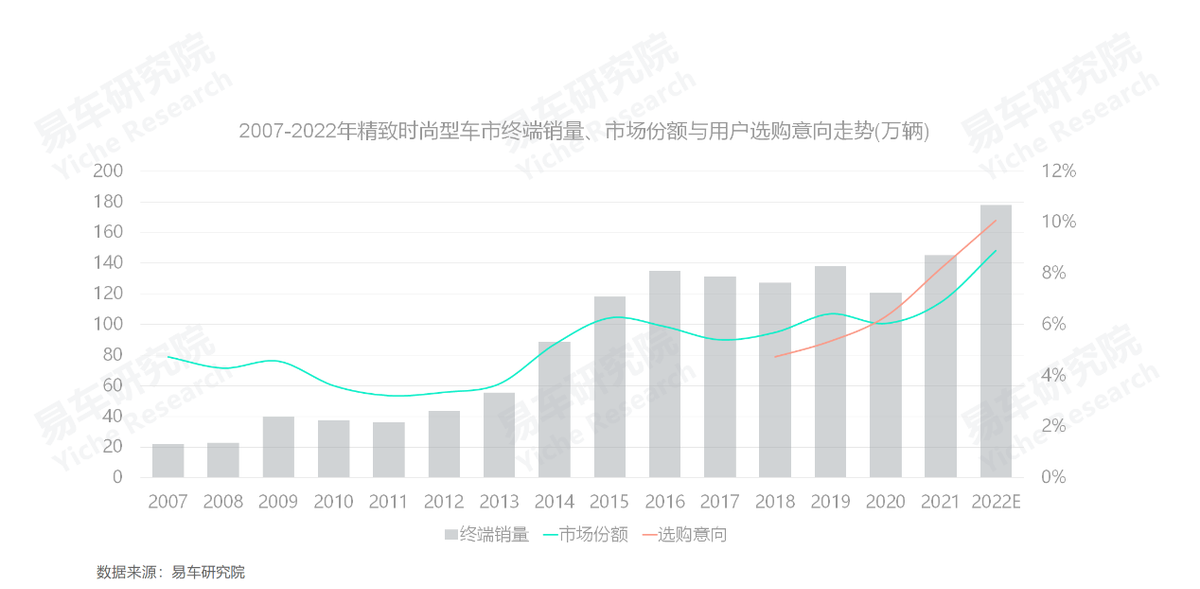

2017-2022年,小資車市的選購意向加速提升並突破10%,助推終端銷量強勢觸底反彈,逼近180萬輛

2012-2016年,受益於豐田啓動的新一輪小車戰略、本田新投放的繽智和XR-V等,小資車市快速崛起,終端銷量由不足45萬輛逼近135萬輛。

2017-2020年,小資車市的終端銷量開始下滑並跌至120萬輛,但選購意向持續提升,並於2020年一舉超過終端銷量的份額佔比。

2021-2022年,小資車市的選購意向加速提升,有望突破10%,助推終端銷量強勢觸底反彈,有望逼近180萬輛。

近五六年,小資車市的終端銷量為什麼會先下滑後提升?選購意向為什麼會持續提升?背後的核心推動力是什麼?會如何重塑小資車市?目前,小資車市有哪些特徵?成就了哪些車企?接下來廣大車企該如何拿捏小資車市的戰略權重,如何基於小資車市推進新能源戰略?

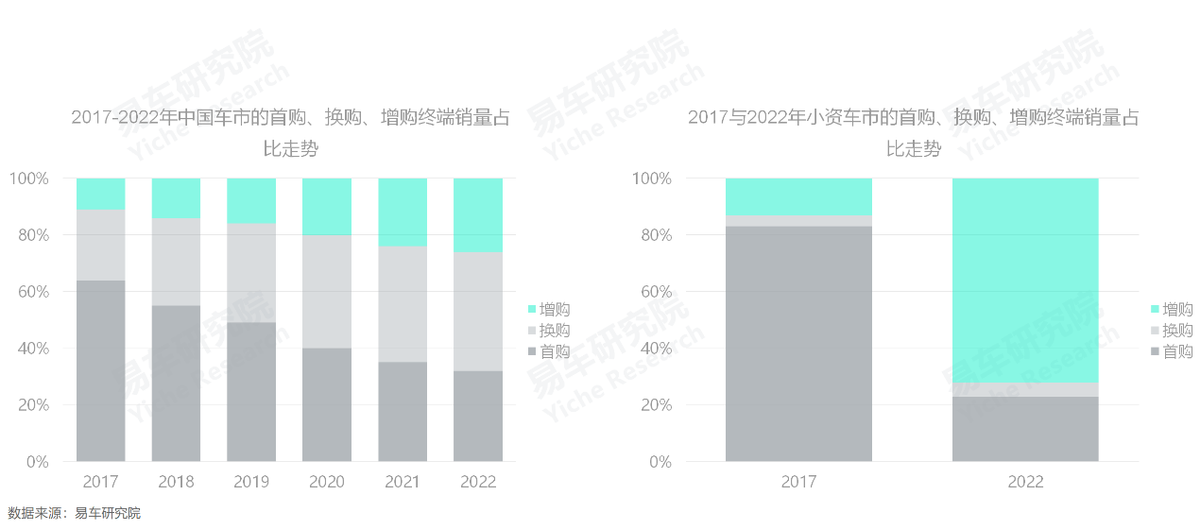

2017-2022年,導致小資車市終端銷量“先下滑後反彈”的核心原因是,中國車市進入了首購與增購此消彼長的新階段

小資車型具有精緻、時尚和適合代步等特徵,除不適合換購需求,其不僅能滿足追求時尚的年輕首購用户,也能滿足以代步為主的增購用户。

2017-2022年,中國車市的首購佔比與增購佔比此消彼長,前者份額由64%大幅降至32%,後者由11%大幅升至26%。

2017年,小資車市以首購為主,2017年起的大盤首購佔比的大幅下滑,讓小資車市倍感壓力,但期間增購佔比的持續提升,逐步重構了小資車市觸底反彈的內部結構,助推選購意願快速提升。2020年小資車市發生質變,選購意向佔比一舉超越終端銷量佔比,助推銷量強勢觸底反彈。截至2022年底,小資車市的用户結構已是脱胎換骨,增購用户佔比高達72%。未來如中國增購用户佔比持續增加,小資車市將迎來更好發展機會。

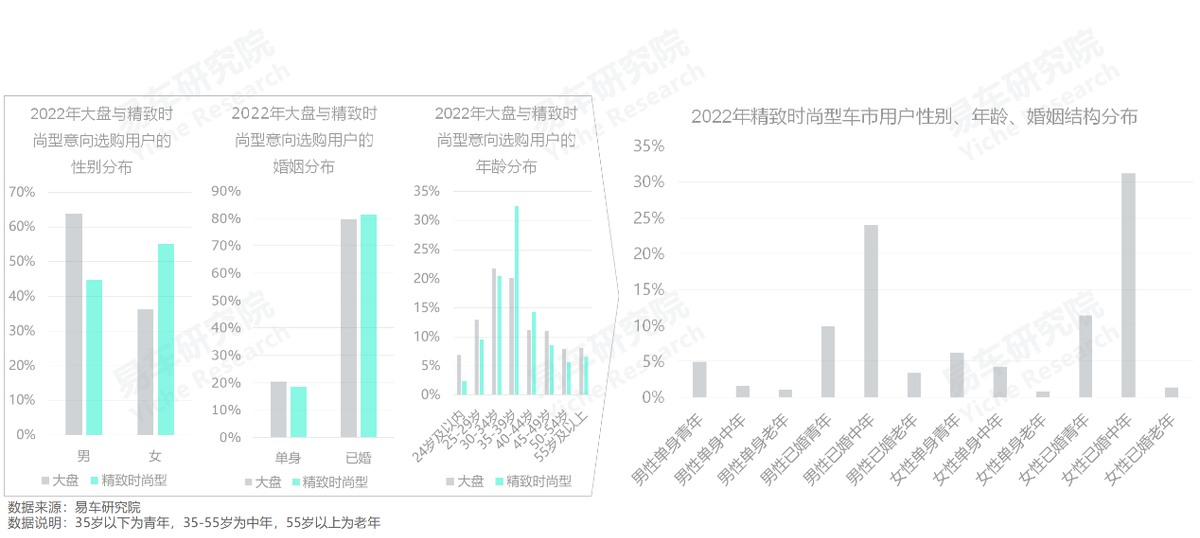

2022年,小資車市由中年已婚女性領銜,銷量貢獻達到了31.19%,理論上有利於適合代步等城市場景的純電產品發展

2022年,小資車市的女性佔比高達55.18%,大幅高於大盤水平;小資車市的已婚佔比高達81.49%,小幅高於大盤水平;小資車市35-55歲的中年佔比高達60.97%,大幅高於大盤水平……綜合分析,中年已婚女性處於小資車市的領銜地位,2022年的銷量貢獻達到31.19%,其次是中年已婚男性,佔比23.97%,但裏頭有不少是老公給老婆買車,最後的用户仍是女性。再次是男女已婚青年,各自佔比10%上下。

中年已婚女性用户領銜,理論上會助推小資車市更聚焦代步、上下班、接送孩子等城市用車場景,有利於適合代步等城市場景的純電產品發展。

“阿姨”端杯咖啡坐在路邊,更有可能成為風景,更能凸顯小資情調,隨着青年用户的減少與“阿姨”的湧入,將持續涵養中國車市的小資情調。

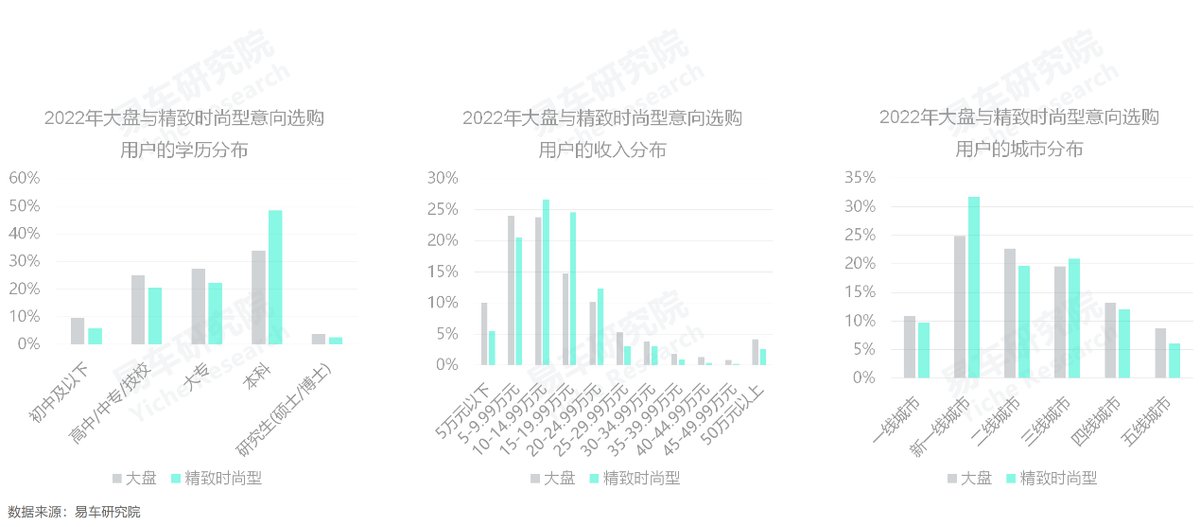

2022年,中上學歷、中上收入、中上城市的用户領銜小資車市,理論上有利於適合代步等城市場景的純電產品的消費升級

小資車市的用户學歷更聚焦本科,2022年佔比接近50%,研究生和大專及以下的佔比,都低於大盤水平;小資車市的用户收入更聚焦10-25萬元,2022年佔比63.58%,10萬元以內和25萬元及以上的佔比都低於大盤水平;小資車市的城市分佈更聚焦新一線、二線和三線,2022年佔比72.22%,一線和四五線的佔比都低於大盤水平……綜合分析,小資車市的用户結構具有鮮明的“中上”特徵,與中產階層有較大重合。

增購為主和中年已婚女性領銜,理論上有利於小資車市電動化,“中上”特徵則理論上會助推小資車市電動化趨勢的消費升級。小資情調不是商業廣告中請幾個青年用户就能“擺弄”出來的,需要歲月沉積、物質積累和消費意識提升,與用户的“中上”特徵息息相關。

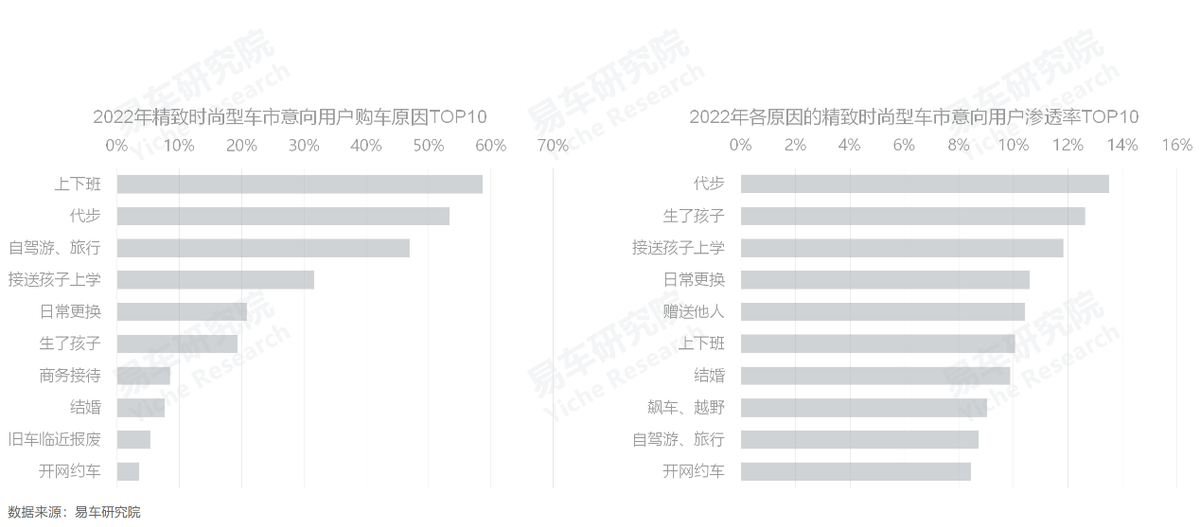

理論被實踐充分論證,中年已婚女性領銜的小資車市的選購原因,聚焦和凸顯代步、上下班、接送孩子等城市用車場景

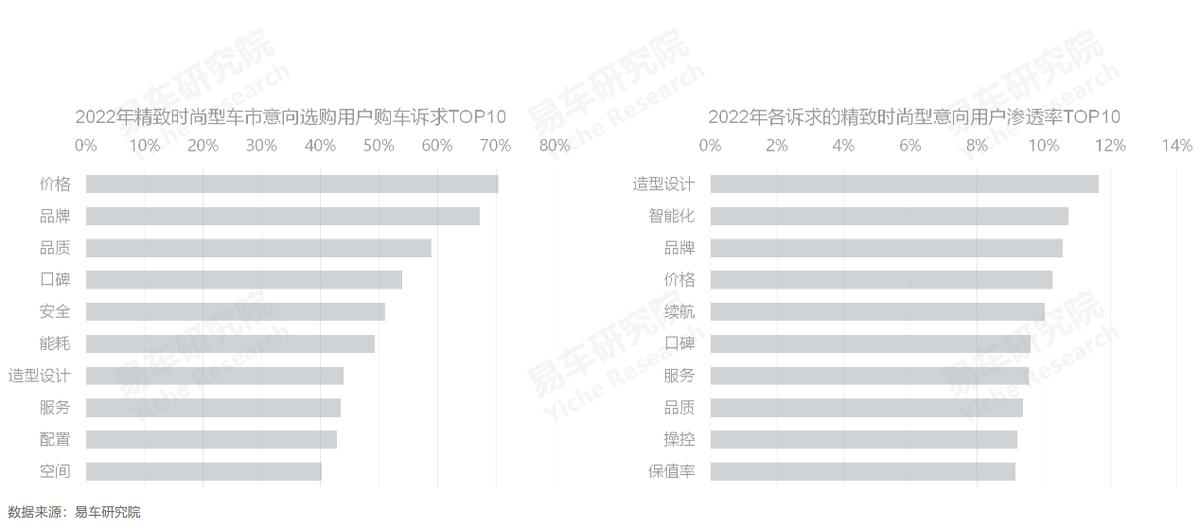

2022年,小資車市的購車原因TOP3分別為上下班、代步與自駕遊,佔比為58.65%、53.37%與46.92%;各原因的滲透率TOP3分別為代步、生了孩子與接送孩子上學,佔比為13.51%、12.63%與11.83%。

綜合分析,小資車市的選購原因聚焦和凸顯代步、上下班、接送孩子等城市型用車場景,與基於增購主導、中年已婚女性領銜等特徵,推導出的代步訴求等理論觀點不謀而合,彰顯了小資車市的簡約美。

理論被實踐充分論證,凸顯“中上”特徵的小資車市的選購訴求,聚焦和凸顯品牌、造型、智能等精緻時尚元素

2022年,小資車市的購車訴求TOP3分別為價格、品牌與品質,佔比為70.38%、67.17%與58.94%;各訴求的滲透率TOP3分別為造型設計、智能化與品牌,佔比為11.65%、10.74%與10.57%。

綜合分析,小資車市的選購訴求聚焦和凸顯品牌、造型、智能等精緻時尚元素,呈現顯著的消費升級趨勢,與基於“中上”特徵,推導出的消費升級訴求等理論觀點不謀而合,透露着小資車市的追求欲。

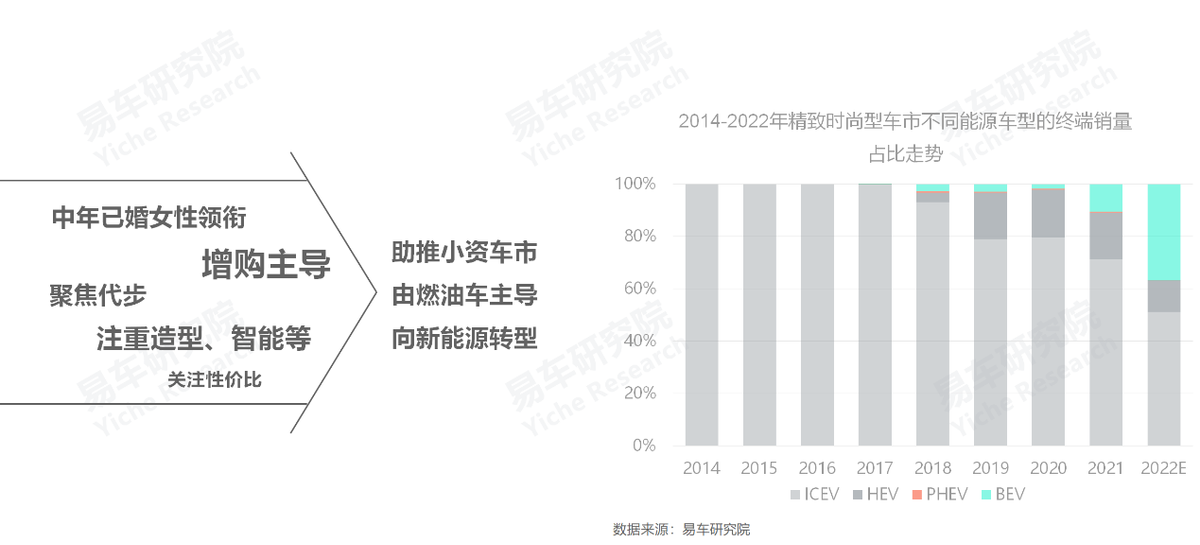

2020-2022年,增購為主、中年已婚女性領銜、聚焦代步、注重造型等,助推小資車市的純電佔比由1.78%飆升至36.83%

用户與產品是相輔相成的,有什麼樣的用户,就有什麼樣的產品。

2020-2022年,小資車市快速呈現增購為主、中年已婚女性領銜、聚焦代步、注重造型等新用户特徵,等於重塑了小資車市以滿足青年首購為主的原有產品結構,推動銷量重心向更適合代步與造型、智能化凸顯的純電產品轉移,2020-2022年,小資車市純電佔比由1.78%飆升至36.83%。

短短兩年的劇烈演變,不僅會讓傳統既得利益車型遭遇巨大沖擊,也會讓部分新車型賺得盆滿缽盈。

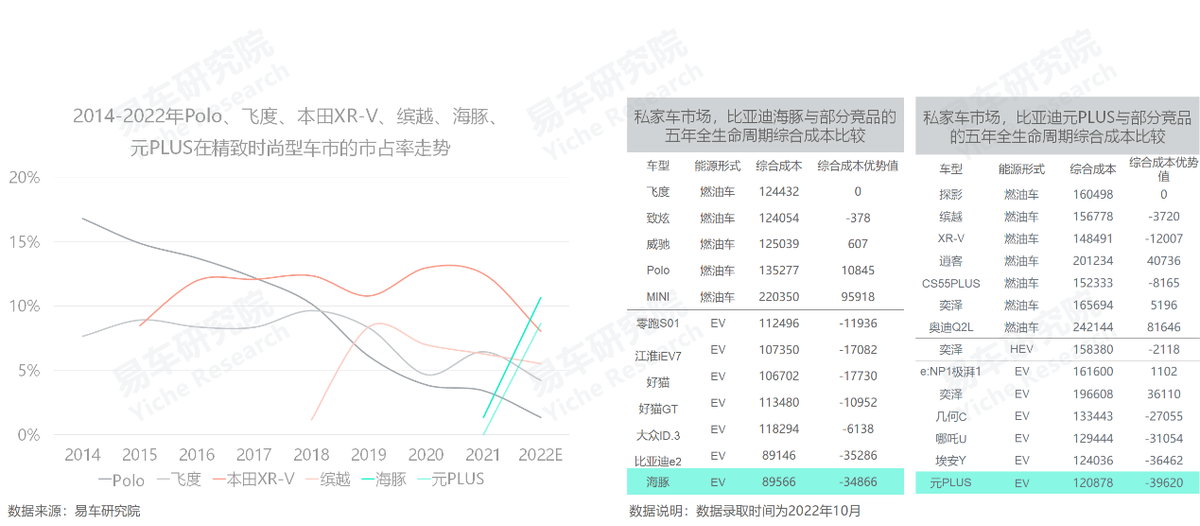

在小資車市的銷量重心加速向純電產品轉移的過程中,海豚、元PLUS是核心推動者,也是主要受益者

2020-2022年,小資車市的純電佔比之所以能由1.78%飆升至36.83%,直接推動力來自於海豚、元PLUS兩款純電產品。這兩款產品不僅造型設計能有效吸引中年已婚女性,滿足家庭增購的代步訴求,而且綜合成本優勢突出,有效拿捏了小資車市價格敏感的神經。

截至2022年10月,以五年週期為標準,在私家車市場,海豚的綜合成本能降至9萬元,但燃油競品飛度、致炫、Polo等高達12-14萬元,前者的優勢值高達3-5萬元;元PLUS的綜合成本能降至12萬元,但燃油競品XR-V、繽越等高達15-16萬元,前者的優勢值高達3-4萬元。

時尚的造型、巨大的綜合成本優勢等,共同助力海豚、元PLUS成為小資車市新能源化的核心推動者和主要受益者。

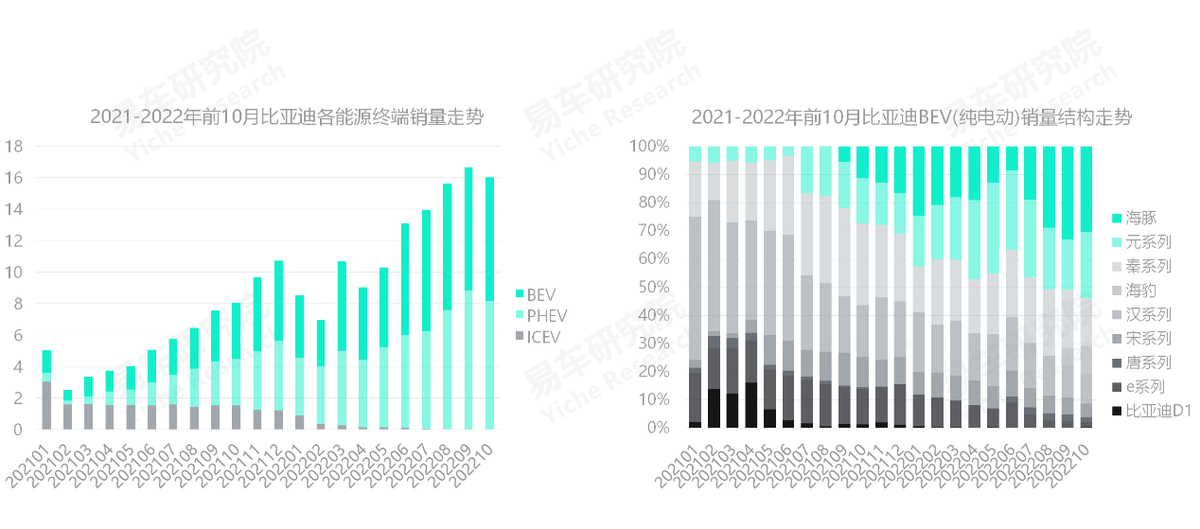

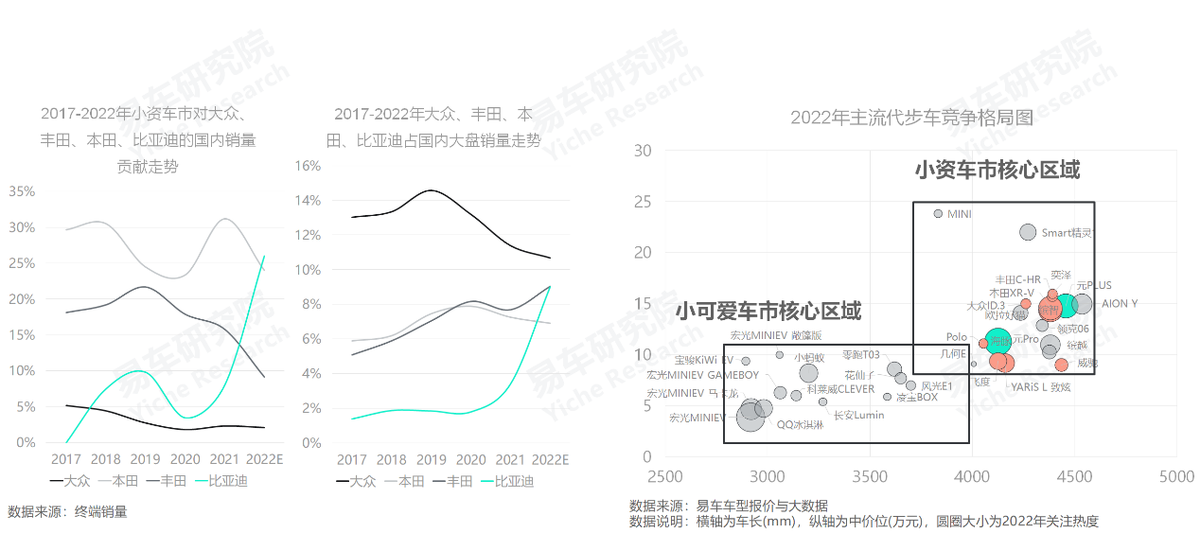

受益於海豚、元PLUS在小資車市的強勢崛起,2021-2022年,比亞迪的國內銷量持續攀升,正成為中國車市新領導品牌

2021-2022年,比亞迪完成了全面新能源化的轉型,實現了銷量持續攀升,強勢挑戰大眾、豐田、本田等,目前正成為中國車市的新領導品牌。

2021-2022年,比亞迪的新能源結構有效兼顧了純電與插混,但在純電板塊,海豚、元系列的貢獻快速提升,並超過對半銷量。

目前,不少車企都在研究比亞迪為何能強勢崛起,就最直接的市場演變看,除了網約車貢獻外,小資車市功不可沒,不僅貢獻了大量的絕對銷量,且在比亞迪新能源由網約車向私家車挺進的過程中,扮演了關鍵的“橋頭堡”角色。

大眾、豐田、本田想加速推進新能源戰略與反制比亞迪,奪回小資車市這一“橋頭堡”將成為關鍵戰役

如果把小資車市比喻成新能源車市的“橋頭堡”,那佔據的一方,自然會擁有巨大的新能源戰略價值,失去的一方,難免會遭遇重創。

2021-2022年,比亞迪海豚、元PLUS兩款小資產品的強勢崛起,擠壓了大眾、豐田、本田在小資車市的市場空間,也壓制了三者在的新能源攻勢,截至2022年底,三者的在華的新能源表現可謂步履艱難。

2023-2026年,大眾、豐田、本田的在華核心戰略仍是新能源,尤其是純電產品,突圍小資車市自然是繞不過去且迫在眉睫。在小資車市的新主體“阿姨”面前,談“性價比”不僅不俗,而且很優雅,但截至2022年底,大眾、豐田、本田顯然有些含蓄,仍機械式擺弄青年用户。

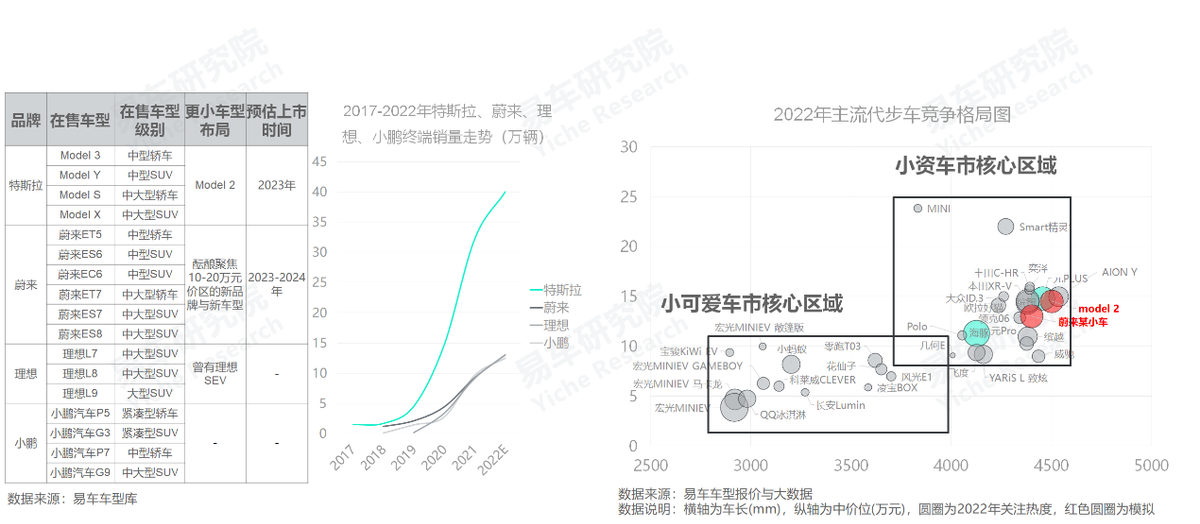

蓬勃發展的小資車市,有望引爆Model 2等極具品牌價值和個性賣點的純電代步產品,有可能成為特斯拉、蔚來等的大殺器

海豚與元PLUS的快速崛起,充分説明了小資車市的市場潛力與對純電產品的消費熱情,但機會不限於比亞迪。

目前有關特斯拉Model 2的傳言比較多,如類似傳言中的定位15萬元、聚焦入門緊湊型細分車市和突出代步場景等,再加特斯拉強大的品牌號召力,與極具個性化的產品賣點等,Model 2完全具備爆款潛質,可能成為Model 3、Model Y之後又一款大殺器;目前有關蔚來推出聚焦10-20萬元的代步品牌的消息不絕於耳,基於蔚來的貼心服務,和小資車市的“阿姨”領銜、“中上”特徵等,蔚來的未來代步小車也有爆款潛質。

目前,除了特斯拉、蔚來,其實理想、小鵬等多數車企都在認真思考代步車市,我們建議廣大車企從小資車市突破,熱情擁抱“中上阿姨”。

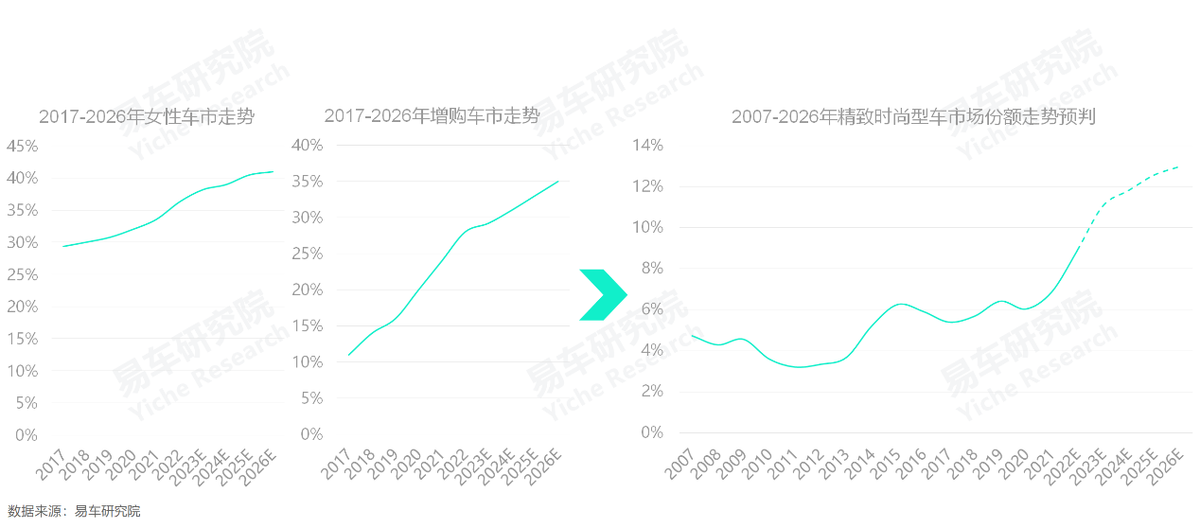

2023-2026年,中國車市女性、增購佔比仍將持續提升,助推小資車市發展,市場份額有望挑戰13%

2017-2022年,隨着女性、增購等細分車市的不斷壯大,不斷滋生出代步等購車訴求,快速助推以代步等為主的小資車市的發展。

2023-2026年,中國車市的女性、增購等細分車市仍將茁壯成長,持續滋生代步等購車訴求,持續助推小資車市發展,市場份額有望挑戰13%,將為更多適合代步等簡單出行場景的純電產品創造新機遇。

小資車市的不斷壯大,將持續拓展與助推代步車市的銷量空間與消費升級,為更多車企的新能源戰略(純電)提供更大舞台

小可愛車市與小資車市都聚焦代步等城市用車場景,但對比小可愛車市,中年已婚女性用户領銜的小資車市的市場更加優質和廣泛。2023-2026年,隨着小資車市的不斷壯大,將持續拓展與助推代步車市的銷量空間與消費升級,為更多車企的新能源戰略提供更大舞台,尤其是純電產品。

有“阿姨”撐腰,2021-2022年,海豚、元PLUS在小資車市強勢崛起,助推比亞迪總銷量持續攀升,並快速成為中國車市的新領導品牌。2023-2026年,建議大眾、豐田、本田、奧迪、奔馳、寶馬、特斯拉等廣大車企的新能源戰略,積極佈局小資車市,努力爭取“阿姨”支持。