個税專項附加扣除開始確認!新增3歲以下嬰幼兒照護項目

作者:陈雪柠

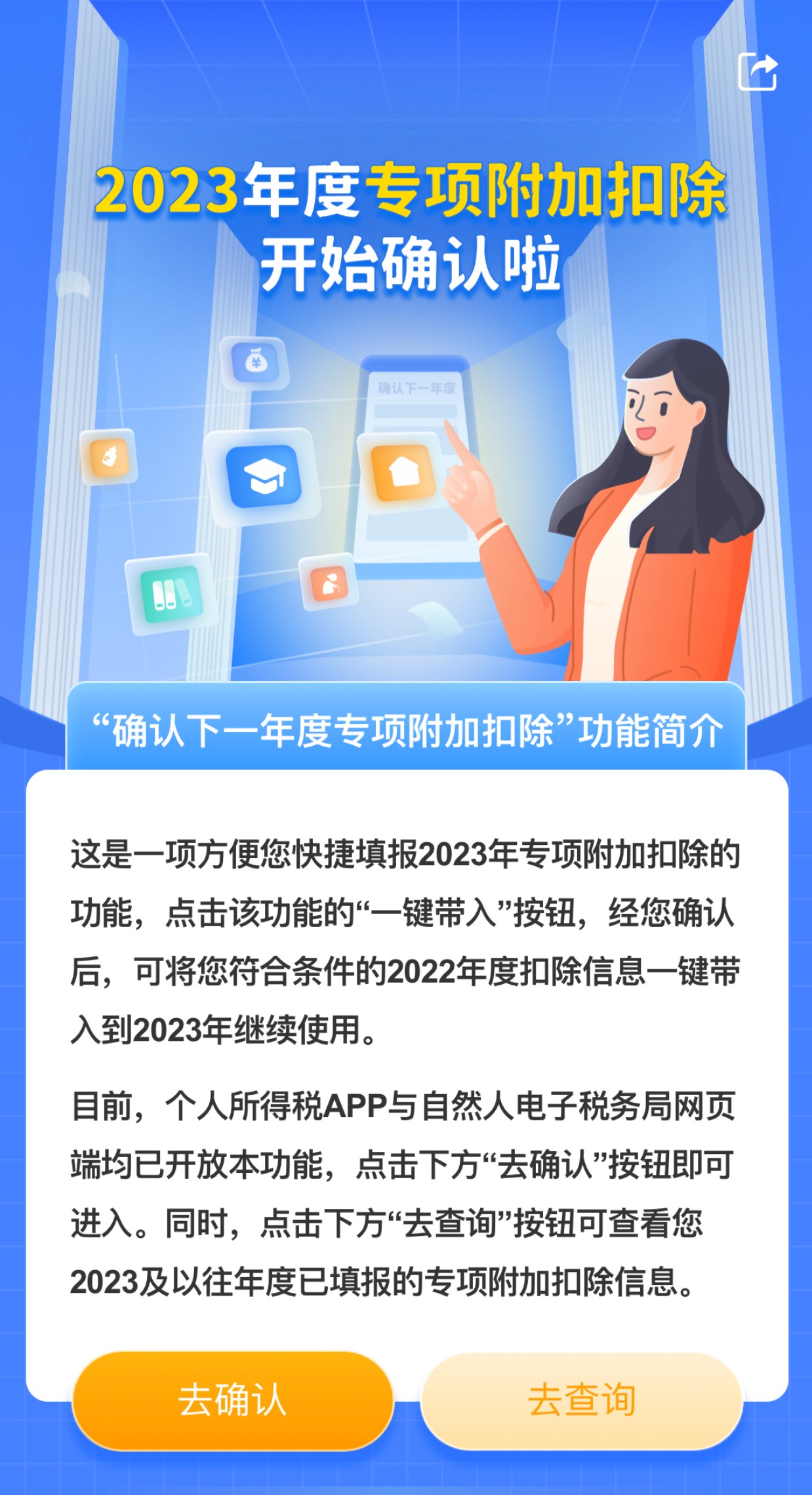

根據個人所得税APP信息,2023年度個税專項附加扣除已經開始確認。納税人可通過個人所得税APP和自然人電子税務局網頁端辦理。目前,個税專項附加扣除共有7項,分別是子女教育、贍養老人、住房租金、住房貸款利息、繼續教育、大病醫療,以及今年3月新納入的“3歲以下嬰幼兒照護”項目。

3月28日,國務院發佈《關於設立3歲以下嬰幼兒照護個人所得税專項附加扣除的通知》,明確自2022年1月1日起,納税人照護3歲以下嬰幼兒子女的相關支出,按照每個嬰幼兒每月1000元的標準定額扣除。父母可以選擇由其中一方按扣除標準的100%扣除,即一人每月1000元扣除,也可以選擇由雙方分別按扣除標準的50%扣除,即一人每月500元扣除。

納税人在確認2023年度專項附加扣除時,如果扣除內容與上一年度沒有變化,可選擇“一鍵帶入”功能快速辦理,如果扣除內容發生變化,則需要重新填報。

目前,個人所得税APP、自然人電子税務局網頁端均已開放相關功能,納税人點擊頁面上的“去確認”按鈕即可進入。同時,點擊“去查詢”按鈕可查看2023年度及往年度已填報的專項附加扣除信息。

此外,今年個税辦理還增加了“個人養老金扣除信息管理”功能,納税人可在“我要辦税”欄目中單獨填報。納税人可掃描個人養老金繳費憑證上的二維碼,完成信息確認後導入個人養老金扣除信息,可在個税預扣預繳或彙算清繳階段進行税前扣除。

按照相關文件要求,在繳費環節,個人向個人養老金資金賬户的繳費,按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除;在投資環節,計入個人養老金資金賬户的投資收益暫不徵收個人所得税;在領取環節,個人領取的個人養老金,不併入綜合所得,單獨按照3%的税率計算繳納個人所得税,其繳納的税款計入“工資、薪金所得”項目。