美科股份多項財務數據存疑,或刻意美化募投項目前景

【環球網零度觀察】江蘇美科太陽能科技股份有限公司主要從事單晶硅片、單晶硅棒的研發、生產和銷售以及單晶硅片受託加工服務,是光伏產業鏈上游硅棒/硅錠及硅片環節專業化製造商,目前該公司正在申請於創業板上市,保薦機構為國信證券。

根據招股書披露,“包頭美科硅能源有限公司三期20GW單晶拉棒項目”是美科股份本次上市的主要募投項目,計劃總投資40億元,以包頭美科硅能源有限公司為實施主體,在包頭市昆都侖區金屬深加工園區投資建設,項目建設完成後預計可新增單晶硅棒產能5.4萬噸/年(20GW)。另據在2022年1月公開報道的《內蒙古自治區黨委副書記、市委書記孟凡利會見美科股份董事長王祿寶一行》顯示,美科太陽能董事長王祿寶介紹了本次與昆區人民政府簽約的項目概況:包頭美科三期20GW單晶拉棒及10GW切片擴建項目,協議投資40億元。

對比上述信息,王祿寶一行在接受會見時描述的包頭美科三期項目,與招股書中披露的項目總投資額一致,但是前者包含有“10GW切片擴建項目”,但招股書中並未提及有“10GW切片擴建項目”,至於存在這樣的矛盾的原因,美科股份並未接受記者採訪。

不僅如此,前述募投項目的建設是為擴大公司單晶產品的生產規模,對此美科股份在招股書中披露:光伏行業已依靠單晶替代多晶和PERC高效電池技術替代普通電池技 術完成了硅片和電池片兩輪技術迭代,實現了行業降本增效,未來在硅片環節大尺寸、N型單晶產品成為行業主流發展方向,高效產品替代低效產品的行業趨勢 亦將持續存在。並具體提到“根據中國光伏行業協會數據,預計到2025年全球年新增光伏裝機容量將達到270GW~330GW,下游需求達到2020年的2倍以上”。

但與此同時,單晶硅片價格繼隆基和中環分別在11月24日和11月27日陸續公佈牌價下調後,中國有色金屬工業協會硅業分會在今年11月底發佈消息稱,本週硅片價格擴大跌幅,主要原因是一線企業和專業化企業陸續降價,11月份單晶硅片產量增加至35.3GW、環比增加7.95%。

對此,中國有色金屬工業協會硅業分會表示:“綜合供需兩端的情況,短期內供過於求的局勢不會發生轉變,因此預期硅片價格或將維持下降趨勢。”上述信息與美科股份在招股書中描述的行業背景存在差異,令人質疑該公司刻意美化募投項目前景。

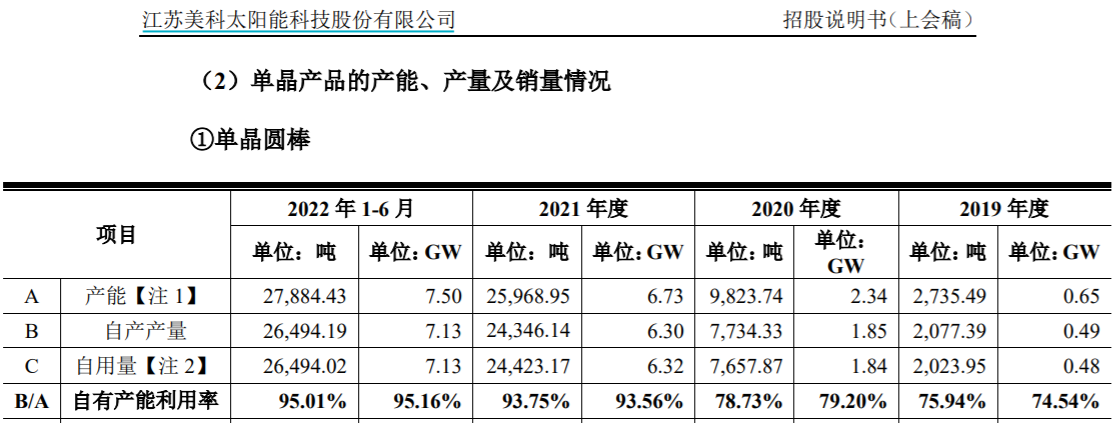

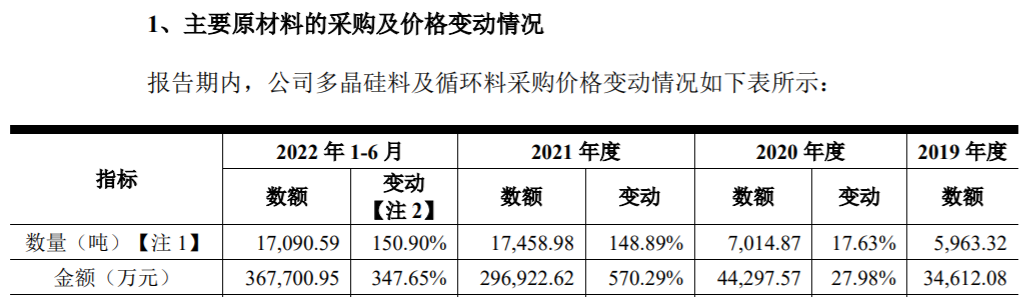

再來看美科股份的生產信息,美科股份的核心產品單晶硅片的上游環節為單晶圓棒,公司所需單晶圓棒大部分為自產,也即採購來多晶硅料和循環料後,藉助於單晶爐製造單晶圓棒。根據招股書披露,美科股份的自產單晶圓棒2021年產量為2.43萬噸,相當於2020年0.77萬噸的三倍以上;但與此同時,2021年採購的多晶硅料和循環料數量卻為17458.98噸,僅相當於2020年採購量7014.87噸的2.5倍以下,顯著低於同期單晶圓棒產量的增幅。

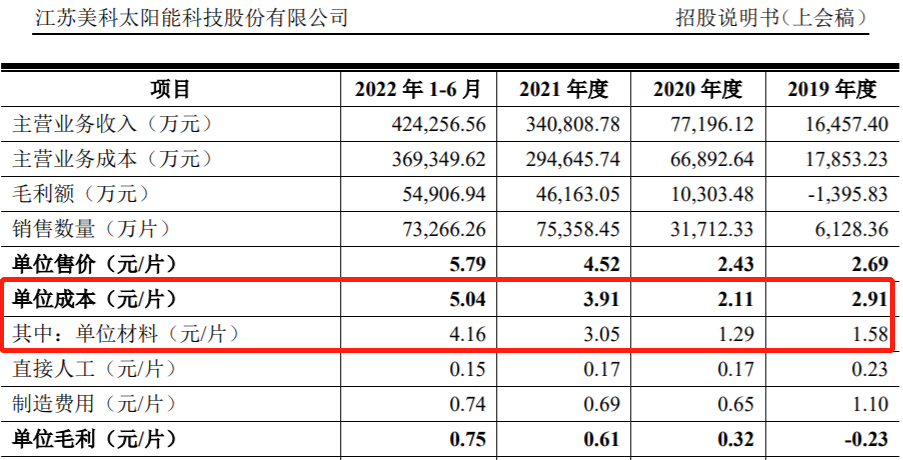

此外,在美科股份的主營產品生產成本構成中,單晶硅片單位成本為5.04元/片,其中單位材料成本就佔到4.16元/片,佔比將近85%。招股書披露在2022年上半年公司採購的多晶硅料及循環料金額為36.77億元,同期存貨餘額從2021年末的11.09億元增加到2022年上半年末的15.32億元,存貨淨增加金額中包含原材料成本約在4億元左右,進而意味着在2022年上半年採購的原材料中,被成本消耗的金額約為33億元左右。

但是美科股份在2022年上半年的主營業務成本金額為36.93億元,以此計算在2022年上半年中材料消耗成本將佔到主營業務生產成本的90%左右,超過了招股書披露的同期單位材料成本佔單位成本的比例。