易車研究院發佈主流品質型車市洞察報告(2023版):主流品質型車市是合資車企的最後防線

主流品質型車市:由設計相對穩重,定位主流市場與凸顯品質調性的車型組成的細分車市

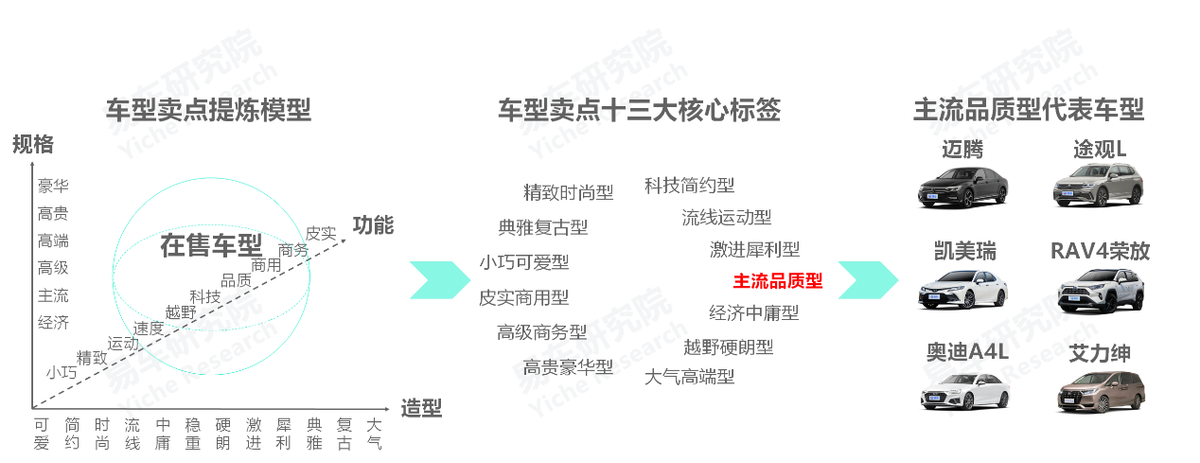

用户在選車時,往往先看造型,即車子長得怎樣,再看功能,即車子有什麼特點,然後摸摸口袋,即自己買得起什麼樣的車子。基於日常生活,易車研究院從造型、功能、規格三個維度,粗略構建了個車型賣點分析模型,造型包含可愛、時尚、運動、中庸、硬朗、復古等關鍵詞,功能包含小巧、精緻、運動、越野、商務等關鍵詞,規格包含經濟、主流、高端、豪華等關鍵詞;

基於車型賣點分析模型,再結合在售車型的基本特徵,易車研究院提煉了十三個車型賣點的核心標籤,小巧可愛型、精緻時尚型、經濟中庸型、主流品質型等。由於人們對車子的造型、功能、規格等的分歧較大,以及部分車型本身凸顯跨界、多元等特徵,我們的分類標準僅供參考;

本報告聚焦主流品質型車市,由設計相對中庸,定位主流市場與凸顯品質調性的車型組成,聚焦15-35萬元價區,以中型轎車、中型SUV等級別為主,代表車型有邁騰、凱美瑞、途觀L、艾力紳等。

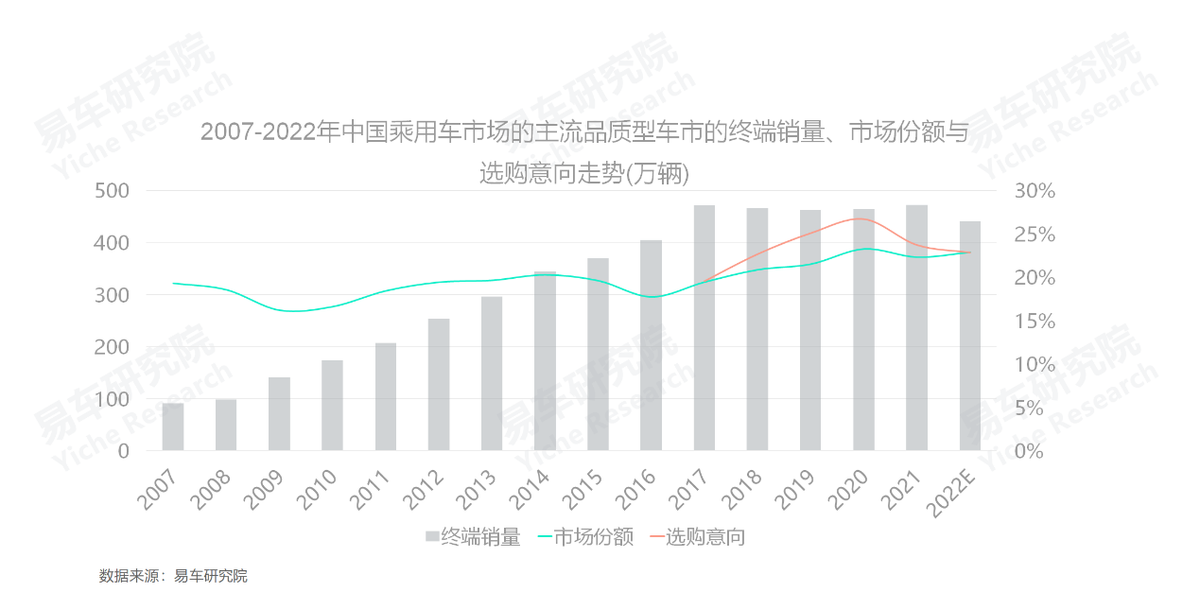

2017-2022年,主流品質型車市的終端銷量裹足不前,2022年將失守450萬輛,且選購意向快速下滑,日後走勢不容樂觀。

2007-2017年,主流品質型車市一直處於快速增長狀態,終端銷量由91萬輛飆升至472萬輛,與期間中國乘用車的整體高增長同節奏;

2017-2021年,主流品質型車市處於“躺平”狀態,終端銷量穩定在470萬輛上下的水平,但明顯優於期間中國乘用車整體大幅下滑的表現,這與該車市的選購意向持續提升密切相關,避免了類似大盤的大幅下滑;

2022年前11月,主流品質型車市與中國乘用車大盤都呈現同比下滑的走勢,另外選購意向作用於實際終端銷量存在滯後性特徵,如2021年主流品質型車市選購意向的下滑,會部分作用於2022年,基本預判今年主流品質型車市的全年終端銷量將跌破450萬輛,且日後走勢不容樂觀。

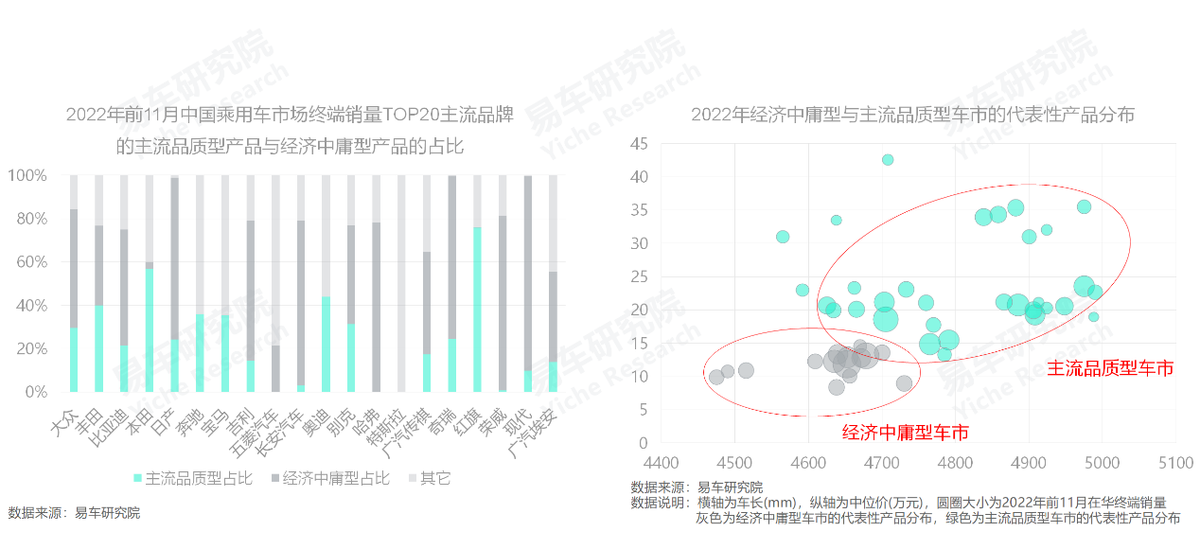

主流品質型車市對不少品牌的銷量貢獻超20%,且具有戰略高地的價值,其任何風吹草動尤其是劇烈調整,將波及多數車企。

2022年前11月,在中國乘用車終端銷量TOP20的主流品牌中,有過半品牌的20%及以上銷量來自主流品質型車市,且銷量排行越靠前越顯著。另外,TOP20中有75%的品牌的過半銷量來自經濟中庸型和主流品質型兩大細分車市,但由於價區更高、利潤更多,對比經濟中庸型產品,主流品質型產品對車企的價值更大,該車市類似於車企的戰略高地;

2017-2021年,主流品質型車市的“躺平”表現,讓不少車企壓力山大,2022年的突然下滑和未來一旦持續下滑,將波及多數車企的切身利益,會不會成為壓垮南北大眾、上汽通用、東風日產等合資車企的最後一根稻草?

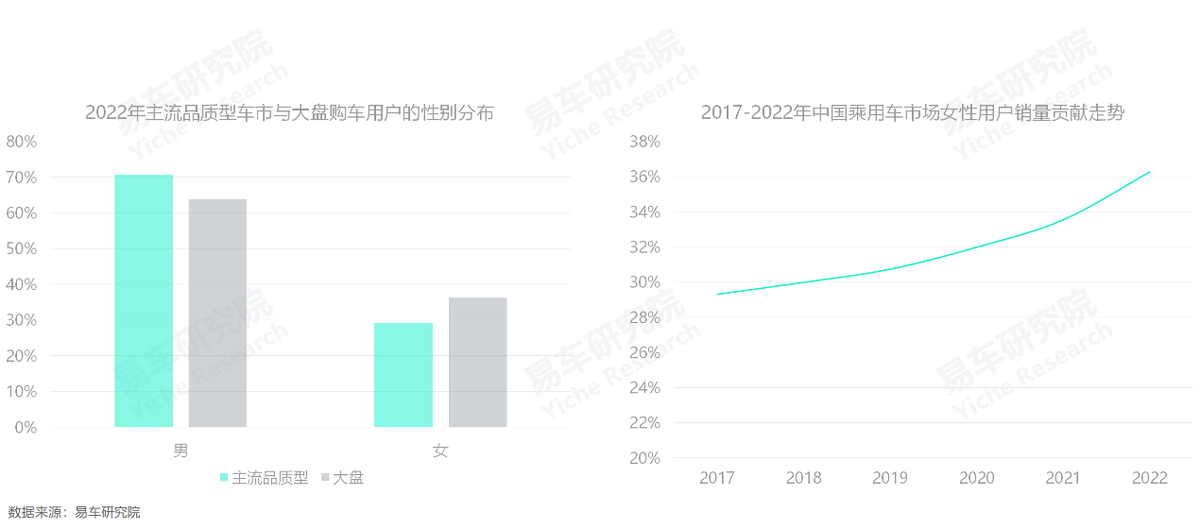

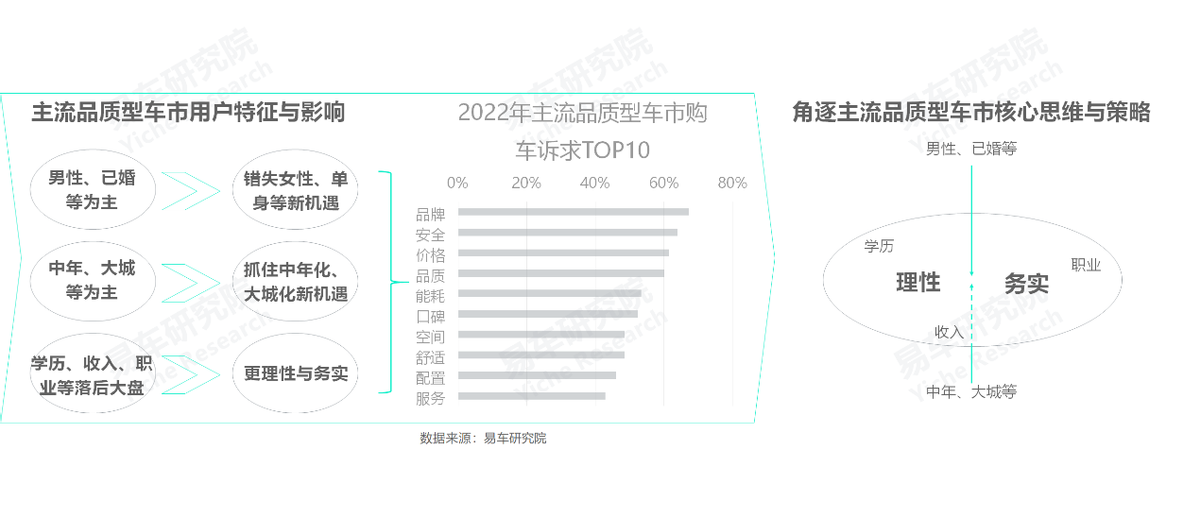

主流品質型車市更以男性為主,不利於抓住女性崛起的新機遇,部分導致了自身銷量的裹足不前。

基於2022年前11月的調研數據,預判2022年中國乘用車市場的女性佔比為36.28%,但主流品質型車市的男性佔比仍超過70%,女性佔比小得多。除了奧迪A4L、奔馳C級、寶馬3系等豪華級別的,女性對邁騰、帕薩特、凱美瑞等中規中矩的普通級主流品質型產品的熱情非常低;

2017-2022年,就性別看,中國車市的紅利主要來自女性,貢獻由29.32%升至36.28%,且呈現加速提升之勢。由於女性更傾向於選購代步型與豪華型產品,隨着女性的快速崛起,助力了五菱MINIEV所在的小巧可愛型車市、海豚所在的小資車市、Model 3所在的準運動車市等的發展;

更以男性為主,不利於主流品質型車市抓住中國車市的女性新機遇,部分導致了自身銷量的裹足不前。問題是,2023年起,南北大眾的邁騰和帕薩特、上汽通用的君威和君越、東風日產的天籟等,願意為女性用户改變自己嗎?上述車企的全球高層能理解中國車市接近180°的用户演變嗎?或者説,他們還願意為合資車企再多掏一分研發費用嗎?

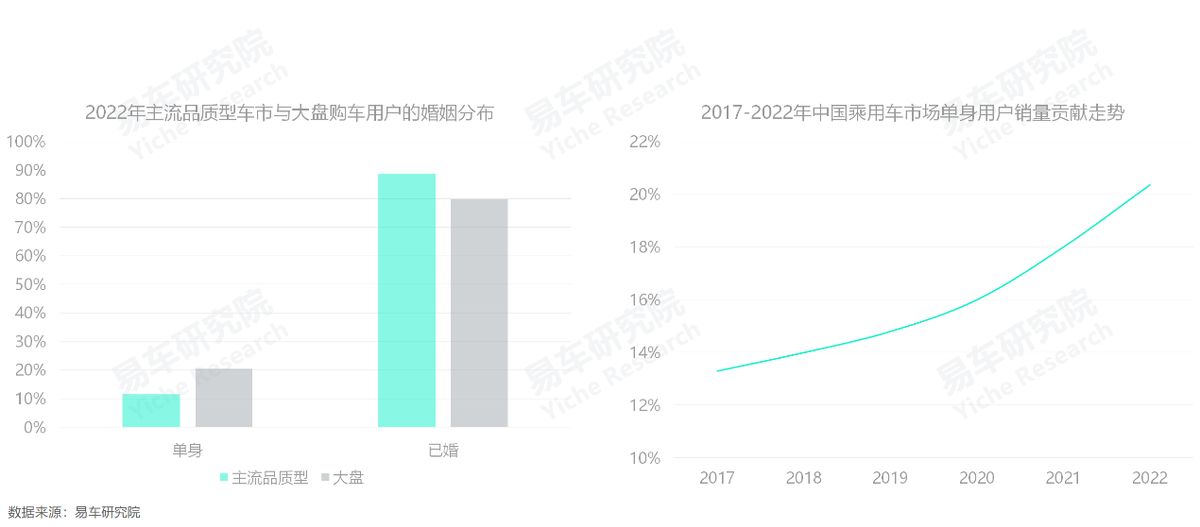

主流品質型車市更以已婚為主,不利於抓住單身崛起的新機遇,部分導致了自身銷量的裹足不前。

基於2022年前11月調研數據,預判2022年中國乘用車市場的單身佔比20.36%,但主流品質型車市的已婚佔比近90%,單身佔比小得多。單身用户的購車特徵要麼偏經濟,要麼偏個性,但中高端規格和中規中矩設計的主流品質型車市,既不太經濟也不太個性化,對單身用户非常不友好;

2017-2022年,就婚姻看,中國車市紅利主要來自單身用户,貢獻由13.3%升至20.36%,且呈加速提升之勢,助力了流線運動型等車市的發展。但更以已婚為主,不利於主流品質型車市抓住中國車市的單身化新機遇,部分導致了自身銷量的裹足不前;

2018年上市的融入更多運動元素的第十代雅閣的快速崛起,和2021-2022年彰顯時尚與運動氣息的比亞迪漢的異軍突起,都説明了主流品質型產品迎合單身、女性等新用户的個性化訴求的必要性,但邁騰、帕薩特等傳統主導車型會積極跟進嗎,融入更多個性化元素會成為主流品質型車市的行業共識嗎?

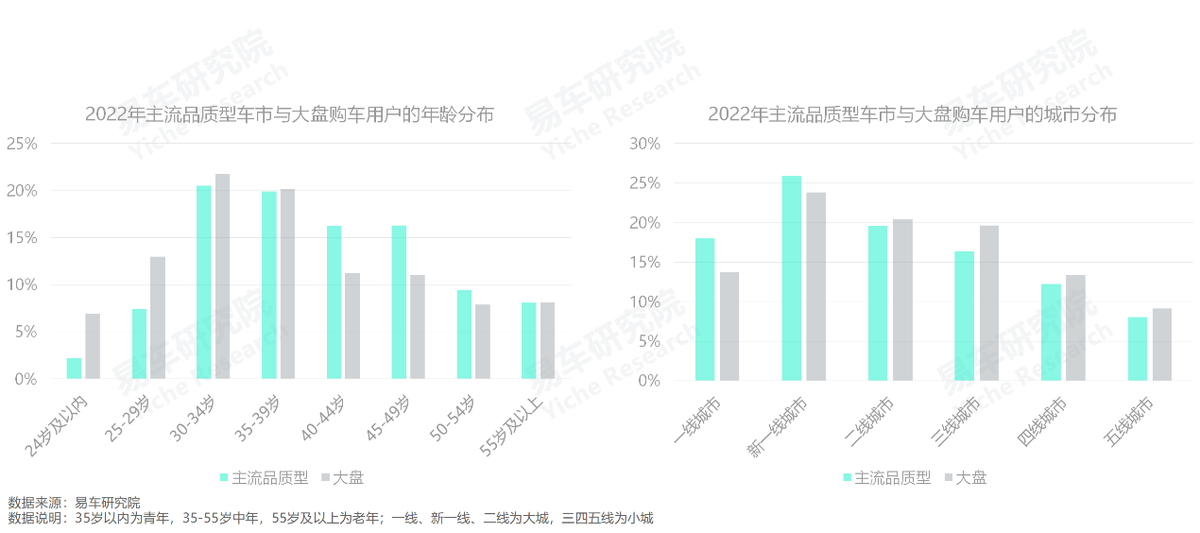

主流品質型車市雖然更以中年、大城為主,但用户的學歷與收入水平不如大盤,部分強化了理性與務實的購車訴求。

2017-2022年,中國車市的中年化、大城化趨勢持續顯著,前者佔比由31.08%升至50.25%,後者由52.03%升至57.92%。主流品質型車市的中年化與大城化特徵更加顯著,2022年的佔比分別為61.81%和63.38%,不約而同高於大盤水平,部分助力主流品質型車市穩住了市場銷量;

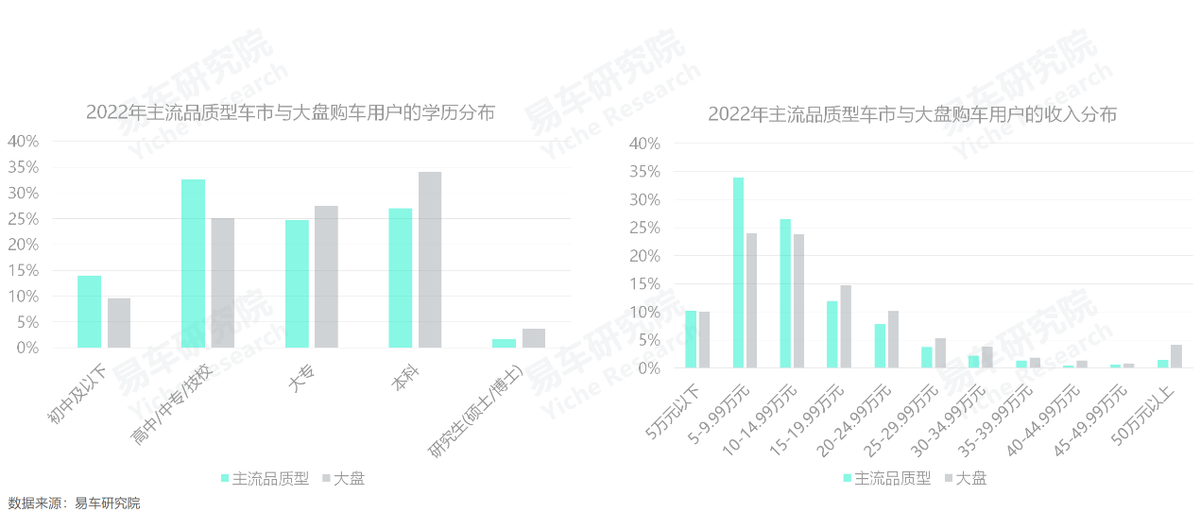

從學歷、收入角度分析,主流品質型車市的用户結構不如大盤:2022年大盤的大專及以上的高學歷佔比65.21%,主流品質型車市的佔比僅有53.44%;大盤的家庭可支配收入15萬元及以上的佔比42.14%,主流品質型車市的佔比僅有29.42%;

低於大盤的學歷與收入結構,不僅影響了主流品質型車市抓住高學歷化和中產化的新機遇,也部分強化了理性與務實的購車訴求。

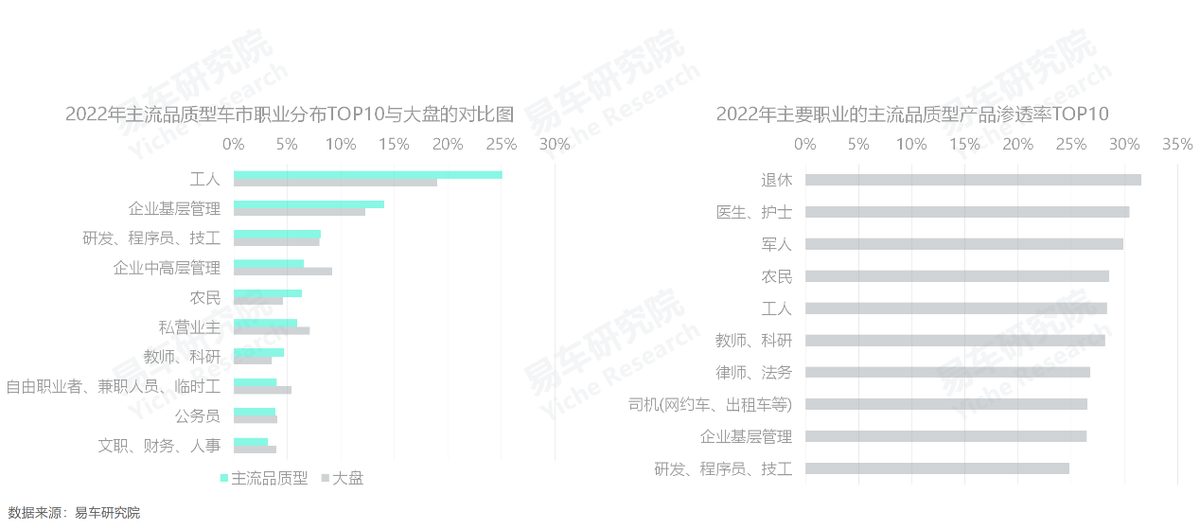

主流品質型車市更以製造、建築等傳統職業為主,互聯網、金融等高收入職業滲透較低,部分強化理性與務實購車訴求。

2022年,工人為主流品質型車市貢獻了25.07%的銷量,位居職業分佈的榜首。對比大盤分佈,在工人、企業基層管理、農民、教師等消費更偏理性與務實的職業,對主流品質型車市的銷量貢獻都更加突出;

從主流品質型產品在各大職業的滲透率看,2022年位居榜首的是退休人員,滲透率高達31.60%,其次是醫生護士和軍人。在滲透率TOP10榜單中,以消費更理性與務實的職業為主,諸如互聯網、金融、策劃、營銷、諮詢等更有可能為個性、創新等標籤買單的職業,幾乎都不在TOP10;

過去,邁騰、帕薩特等主流品質型產品,紛紛高舉“城市商務精英”等標籤,如今越來越接近“經濟實用男”。如果南北大眾不抓緊跟進“城市商務精英”的新購車趨勢,固守於十年前的產品,邁騰和帕薩特將很快成為第二個速騰和朗逸。

2022年,以男性、已婚等為主,學歷、收入、職業等落後大盤,除衝擊主流品質型車市銷量,也強化了理性與務實訴求。

近幾年,主流品質型車市以男性、已婚等用户為主的特徵,不利於自身抓住女性、單身等新機遇,影響銷量走勢,但不幸中的萬幸是,主流品質型車市以中年、大城等用户為主的特徵,能儘量避免出現類似經濟中庸型車市的大幅下滑走勢。但2022年的突然下滑,也給廣大車企提了個醒;

對比大盤,主流品質型車市的用户學歷、收入等更低,工人、農民、企業基層管理層等佔比更突出,共同強化了該車市的理性與務實的消費訴求。換購主導,2022年位居主流品質型車市購車訴求榜首的是品牌,但緊隨其後的安全、價格、品質、能耗等,都與理性和務實特徵高度吻合;

過去十年,主流品質型車市的主導產品為邁騰、帕薩特、凱美瑞、奧迪A4L、途觀L、CR-V等。由於該車市演變劇烈,南北大眾、上汽通用、東風日產等想守住在主流品質型車市的主導地位,進行大規模的研發投入是繞不過去的。

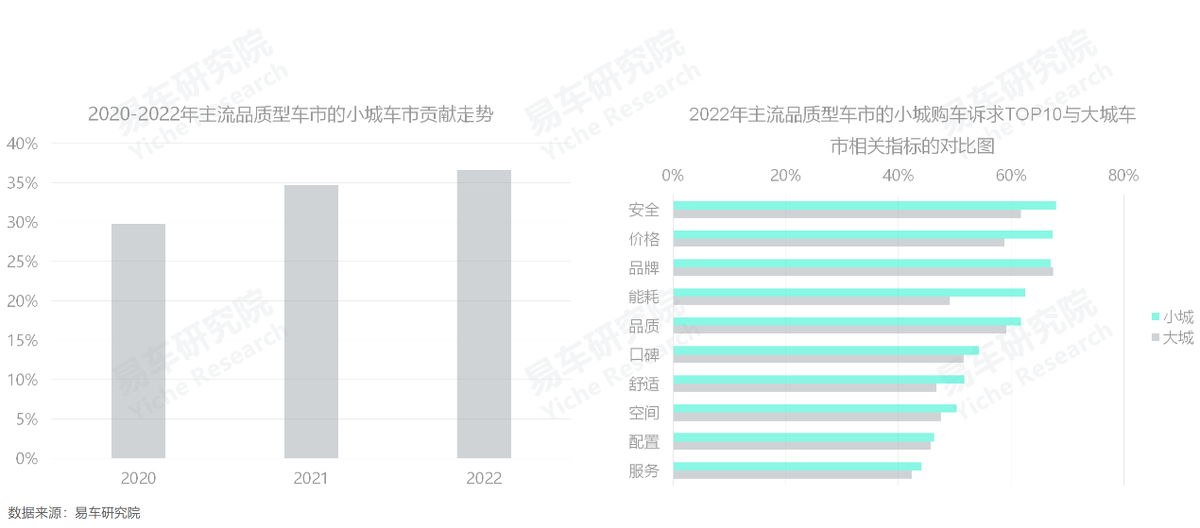

學歷、收入、職業等更不如大盤的小城大叔等用户對主流品質型車市的銷量貢獻持續增加,將不斷強化該車市的理性與務實訴求。

2020-2022年,主流品質型車市的消費重心持續向小城車市轉移,來自小城大叔等用户的銷量貢獻由29.83%升至36.62%;

由於學歷、收入等更低,職業更聚焦工人等傳統領域,小城用户正不斷強化主流品質型車市的理性與務實訴求。2022年,安全、價格、能耗等都位列小城用户對主流品質型產品訴求的TOP5,且佔比明顯高於大城用户;

2023年起,如小城用户持續湧入主流品質型車市,勢必會進一步強化主流品質型車市的理性與務實訴求;

雖然小城大叔等用户對主流品質型車市的銷量貢獻在增加,但我們要清醒知道,小城車市在持續萎縮,通過市場下沉實現突圍並不容易。

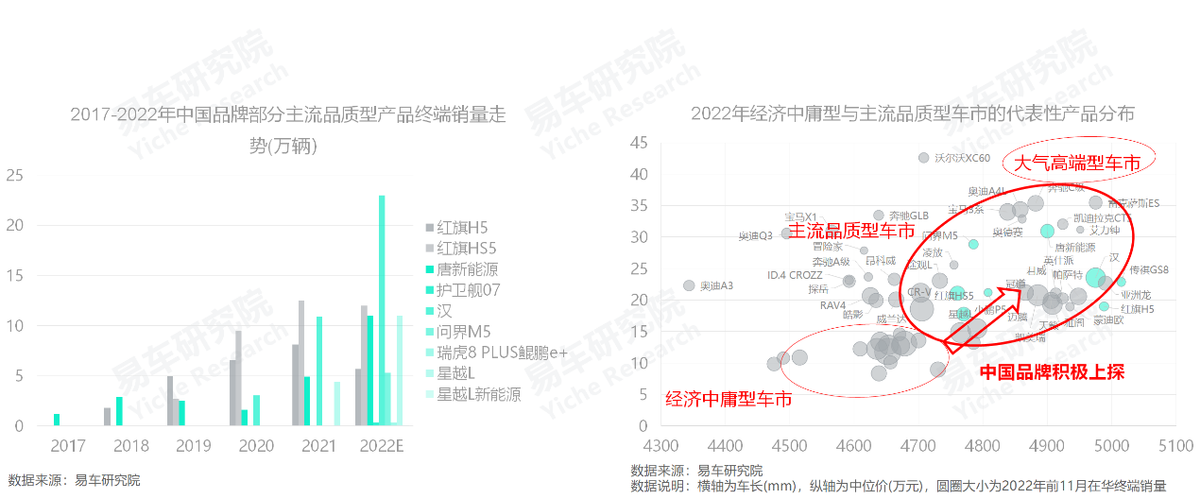

圍繞理性與務實訴求,2022年問界M5、漢、唐新能源等一大堆節能型產品,再次升級了中國品牌的主流品質型陣營。

從2005年比亞迪正式推出緊湊型轎車F3,到2011年長城正式推出緊湊型SUV哈弗H6,近一二十年,中國品牌的核心戰場主要集中以緊湊型轎車和緊湊型SUV為主的經濟中庸型車市。期間,雖然廣大中國品牌也推出了比亞迪F6、瑞麒G5/G6、帝豪EC8、榮威750、榮威950、傳祺GA8、睿騁、博瑞、哈弗H7等一大堆積極上探的高端產品,且渴望攻佔的高端車市就是主流品質型車市,可惜絕大多數都淪為炮灰;

2018-2019年,紅旗H5、紅旗HS5兩款性價比突出的燃油車的快速上量,讓中國品牌在主流品質型車市看到了點希望,2021年,尤其是2022年,搭載新動力、凸顯性價比的唐新能源、漢、問界M5等一大堆節能型產品的湧入,讓中國品牌快速在主流品質型車市撕開了一道口子,甚至開始引領主流品質型車市的新一輪理性與務實的消費潮,比亞迪漢甚至開始強勢“掠奪”邁騰、帕薩特、凱美瑞、雅閣等主流品質型車市的傳統主導車型的市場份額,尤其是在專車市場,堪稱一枝獨秀。

2023年起,護衞艦07、星越L新能源等進入放量期,理想L7/L6等將持續湧入,中國品牌節能型產品將持續豐富主流品質型車市。

基於小城大叔等持續湧入,主流品質型車市越發凸顯理性與務實訴求的趨勢,2021-2022年,中國品牌的節能型產品初戰告捷,2023年只會進一步強化,不僅有在2022年底上市2023年即將放量的護衞艦07、星越L等新車,也有將於2023年投放的理想L7、理想L6等新車;

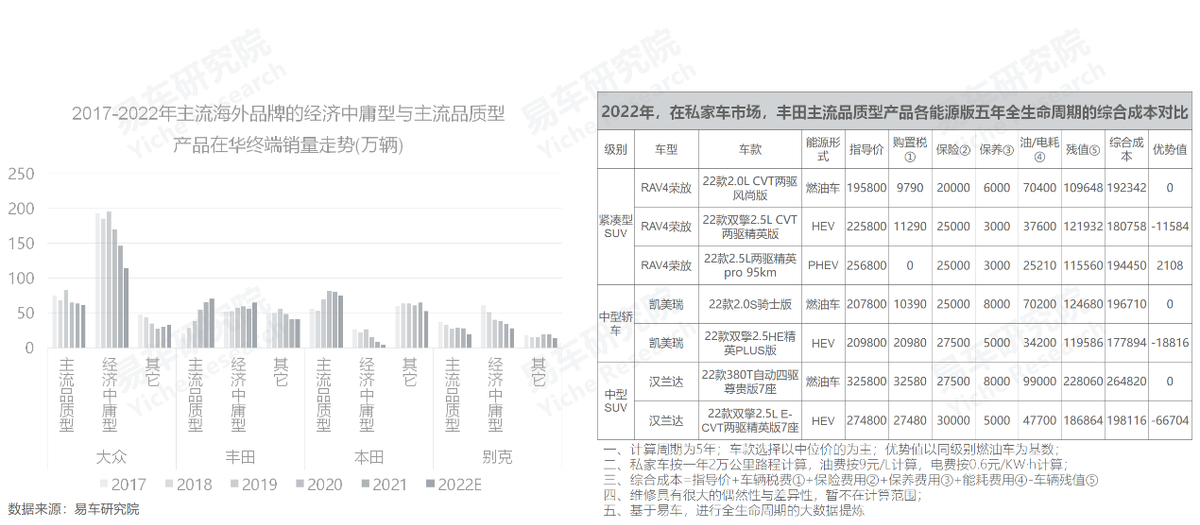

中國品牌節能型產品的核心競爭力,就是簡單粗暴抓住了用户最敏感的購車神經,即全生命週期的綜合成本。基於2022年底售價,假設燃油車購置税優惠如期取消,新能源因補貼退出而部分加價等,護衞艦07在私家車市場的五年綜合成本降至20萬以內,比途觀L、昂科威等同級別燃油車足足多出六七萬元優勢值。在技能技術不提升的前提下,為抗衡護衞艦07等節能型產品,途觀L、昂科威等合資車除大規模降價促銷,沒更好選擇;

就目前看多數合資車企的產品更替處於停滯狀態,為2023-2024年,中國品牌持續引領主流品質型車市更理性與務實的消費潮創造了優越的外部競爭環境,合資車企在緊湊型SUV、中型SUV、中型轎車等多個細分級別的份額,都有可能持續萎縮。

繼在經濟中庸型車市遭遇重創後,主流品質型車市將成合資車企的最後一道防線,大眾、豐田、本田等將面臨“最後抉擇”。

截至2022年底,仍有一定戰鬥力的合資產品,除了奧迪、奔馳、寶馬,還有大眾、豐田、本田、別克。這四大品牌的銷量不約而同高度集中經濟中庸型車市與主流品質型車市,其中除豐田的銷量還算堅挺外,大眾、本田、別克在經濟中庸型車市都遭遇了巨大打擊。豐田之所以相對堅挺,除加碼鋭放和鋒蘭達兩款入門緊湊型SUV,主要與加速普及節能型產品HEV車型密切相關,其漢蘭達HEV車型的五年綜合成本,並不遜於比亞迪驅逐艦07,都在20萬元以內。但面對嚴峻挑戰,2023年,哪怕豐田也面臨是否將燃油車全面升級為HEV的“最後抉擇”;

2021年底,在比亞迪準備把燃油車切換為新能源的前夕,其實“內閣”有不少爭議,擔心銷量下滑,因為燃油車F3在不少地方還是很受歡迎的。但近一年的論證,充分説明比亞迪堅決果斷得用節能產品切換掉燃油車是卓有成效的,銷量不僅沒下滑,還大幅飆升了,核心原因就是節能產品比燃油車更經濟實惠。在主流品質型車市,基於HEV技術,本田、豐田理論上存在切換後快速上量的可能,問題是日本總部敢不敢博一下!

2023年起,合資車企在經濟中庸型車市的壓力只會進一步加劇,主流品質型車市將成合資車企的最後一道防線,但隨着中國品牌快速成為主流品質型車市節能化的新引領者,留給合資車企的時間不多了。

2023-2026年,主流品質型車市將加速萎縮,極有可能成為壓垮傳統合資車企的最後一根稻草,中國品牌挑戰與機遇並存。

2023-2026年,理想L9等聚焦的自駕遊車市、坦克300等聚焦的硬派車市、海豚等聚焦的小資車市、海豹等聚焦的準運動型車市等,大體都會蓬勃發展,都會不約而同分流中規中矩的主流品質型車市的潛在用户。2020-2022年選購意向的急轉直下已經給出了明確信號,2023-2026年,基本預判中國主流品質型車市的份額將持續下滑,跌至17%;

在經濟中庸型車市遭遇重創後,主流品質型車市將成為多數合資車企的最後防線,如海外總部仍沒有強勢調整的舉措和決心,仍將節能產品定義為錦上添花的角色,仍不重視實實在在的研發投入,中國車市五五股比為主的傳統合資時代,將很快畫上句號;

雖然主流品質型車市的整體下滑,不利於中國品牌的積極上探,但瘦死的駱駝比馬大,哪怕份額跌至17%,其仍是中國品牌高端化的核心戰場。目前中國品牌已成為主流品質型車市更理性與務實消費潮的新引領者,再加2023年起加速投放節能型產品,一幅波瀾壯闊的大決戰正躍然紙上。