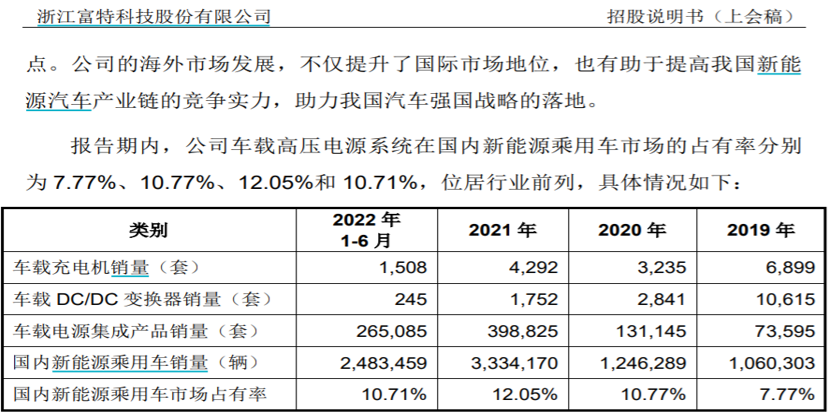

富特科技部分財務數據存疑,多項披露與公開信息不符

【環球網零度觀察】浙江富特科技股份有限公司主要從事新能源汽車高壓電源系統研發、生產和銷售,主要產品包括車載充電機(OBC)、車載DC/DC變換器、車載電源集成產品等車載高壓電源系統,以及液冷超充樁電源模塊、智能直流充電樁電源模塊等非車載高壓電源系統,目前該公司正在申請於創業板上市,保薦機構為國泰君安證券,但是該公司部分信息披露與其他公開信息存在不少矛盾之處。

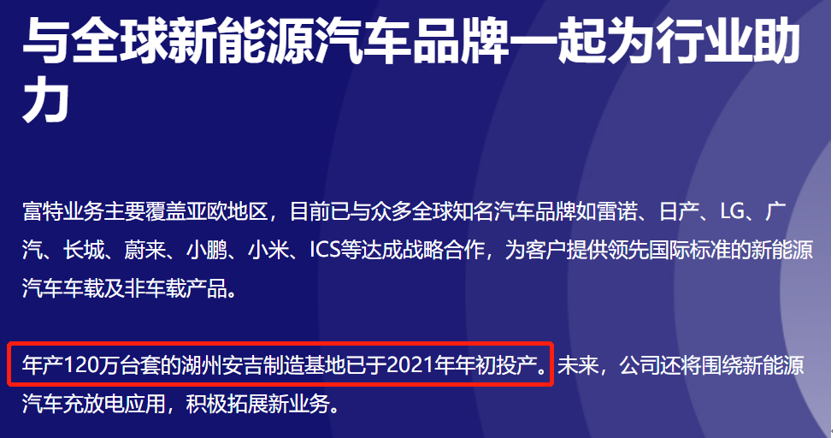

根據富特科技官方網站發佈的信息,其中提到“年產120萬台套的湖州安吉製造基地已於2021年初投產”。但是根據招股書第154頁披露的產品產銷數據顯示,公司在2021年生產的各類型產品總產量也不到50萬套,這與公司官方網上宣稱的“年產120萬台套”製造基地規模相差巨大。

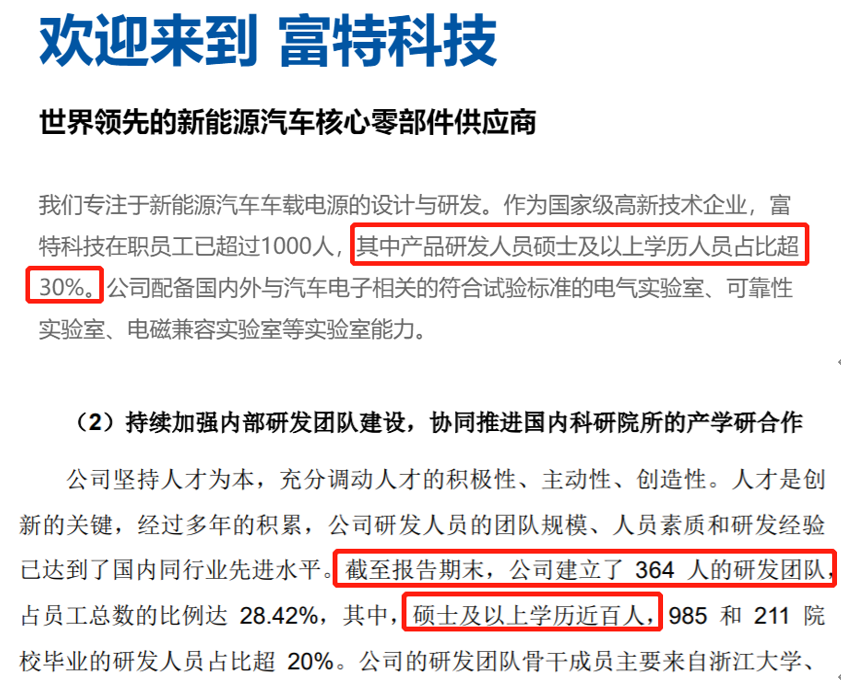

另據富特科技官方網站發佈的信息,其中提到“富特科技在職員工已超過1000人,其中產品研發人員碩士及以上學歷人員佔比超30%。”但是根據招股書第141頁披露:“公司建立了 364人的研發團隊,佔員工總數的比例達28.42%,其中碩士及以上學歷近百人,985和211院校畢業的研發人員佔比超20%。”從該段數據推算,公司的近百人碩士及以上學歷人員,佔研發團隊員工總數的比例僅在四分之一左右,未達30%的比例。至於上述哪一組公開信息是真實的,富特科技並未接受記者採訪。

再來看富特科技的經營信息,招股書披露該公司主要採取“共線生產”方式,根據下游客户需求等因素確定不同產品的生產計劃,鑑於公司生產不同產品的理論產能存在差異,公司以設備的運作時間作為產能利用率的評估標準,在2019年到2022上半年中的理論運行時間分別為56.37萬小時、81.87萬小時、120.27萬小時和99.49萬小時,其中2021年的理論運行時間同比增長約50%,2022年同比增幅則在60%以上。

而據招股書披露,富特科技在2022上半年末的的專用設備固定資產原值為14027.59萬元,相比2021年的12374.22萬元增長並不明顯,增幅僅在10%左右,卻形成了高達60%的理論運行時間同比增幅。與此形成對照的是2021年,當年公司的專用設備賬面原值從8030.07萬元增加至12374.22萬元、增幅約在50%左右,這與同年理論運行時間同比增幅一致。這也就意味着,富特科技的設備理論運行時間在2022年出現了與設備保有量並不相匹配的增長,與以前年度數據表現差異非常明顯。

不僅如此,招股書第291頁披露的財務數據顯示,富特科技的專用設備固定資產原值在2019年到2021年分別為6817.67萬元、8030.07萬元和12374.22萬元,可見伴隨着“年產120萬台套的湖州安吉製造基地已於2021年初投產”,公司的專用設備固定資產在2021年也出現了顯著增加。與此同時專用設備累計折舊分別為1625.13萬元、2876.68萬元和3935.5萬元,也即在2020年和2021年針對專用設備計提的固定資產折舊金額分別為1200多萬元和不到1100萬元,進而意味着在專用設備固定資產保有金額更高的2021年,計提折舊金額卻低於2020年,這並不符合正常會計核算邏輯。

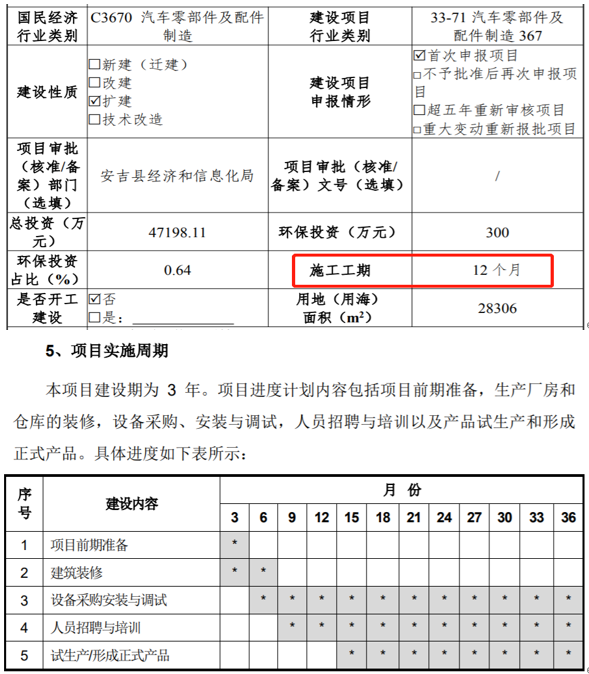

此外,“新能源汽車核心零部件智能化生產製造項目”是富特科技本次IPO的募集資金投資項目,根據浙江省湖州市生態環境局安吉分局發佈的《關於2022年4月15日建設項目(非核與輻射)環境影響評價文件受理情況的公告》,關於“富特科技新能源汽車核心零部件智能化生產製造項目”的施工工期披露為12個月。但是根據招股書披露的項目實施週期相關信息,該項目的建築裝修環節對應施工工期為6個月,設備採購安裝調試施工工期為36個月,這都與環評文件中披露的施工工期並不相符。