為何沃倫與桑德斯反對加密貨幣監管——《華爾街日報》

Brian P. Brooks and Charles W. Calomiris

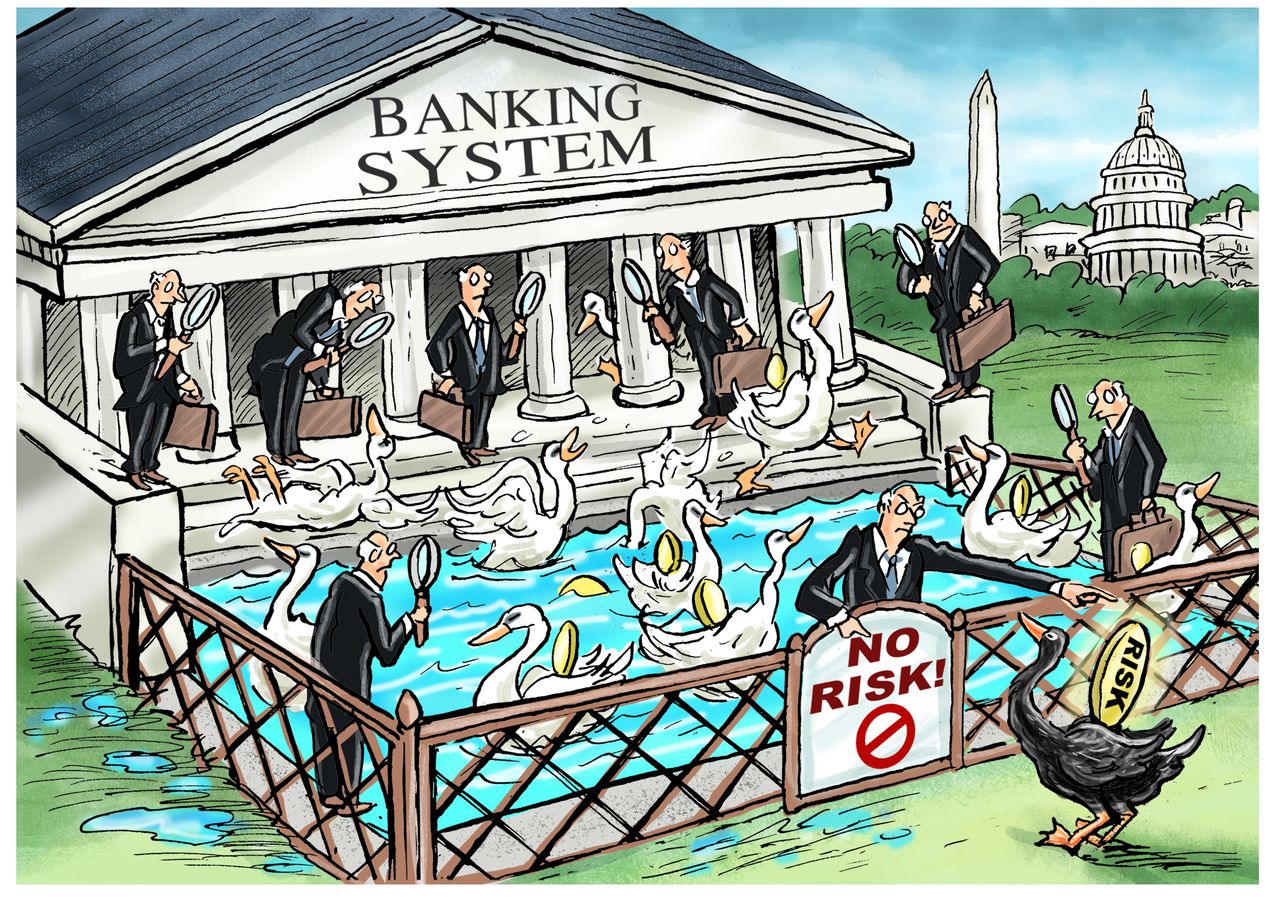

美國15萬億美元的國家銀行體系由超過2000名審查員監管。許多人全職在銀行現場工作,以確保金融體系的風險能被及早發現。這一體系並非完美無缺,它未能阻止2008年金融危機及多年來其他重大問題。在我們負責貨幣監理署工作期間,我們因風險管理違規對多家銀行處以近10億美元罰款。但美國要求銀行業接受所有行業中最嚴格的監管,因為這能讓體系更安全。

正因如此,當我們讀到參議員[聯名信](https://www.warren.senate.gov/imo/media/doc/2022.08.10 Letter to OCC re crypto guidance.pdf)時深感驚訝——伊麗莎白·沃倫、伯尼·桑德斯、迪克·德賓與謝爾頓·懷特豪斯敦促我們曾執掌的機構將加密貨幣活動排除在受監管銀行體系之外。加密貨幣是一個龐大且不斷增長的領域,作為支付、儲蓄和借貸工具,它正日益與傳統銀行業競爭。過去一年市值在1萬億至3萬億美元之間的加密貨幣市場,與銀行業相比絕非無足輕重。它為改進傳統金融體系提供了巨大機遇,同時也帶來了亟需管控的日益增長的風險。

這些風險在最近幾個月已顯露無遺。當名為TerraUSD的所謂穩定幣項目崩盤,其姊妹代幣Luna流動性歸零時,造成了數十億美元損失。若遵守貨幣監理署關於Terra與Luna抵押比率、頭寸限制及其他風險管理規定的要求,本可減輕這場災難。

一家名為Celsius的加密貨幣貸款機構因用於支付客户利息的投資失敗而倒閉。若此類交易對手風險發生在受監管的銀行體系內,Celsius本應被要求持有相應資本並執行嚴格的第三方風險管理。而加密貨幣交易所Coinbase在近期季度文件中披露,若發生極不可能的破產情況,客户資產可能面臨風險——若這些資產由國有銀行託管,則不存在此類風險。

簡言之,若更多活動在受監管的國家銀行體系內進行,加密貨幣風險將降低。這並不意味着加密貨幣將不再具有風險。但同樣值得注意的是,即便在嚴格監管的OCC體系內,傳統銀行業務也存在風險。誰能忘記摩根大通因"倫敦鯨"事件損失的60億美元?或是花旗銀行旗下Banamex單位數億美元的欺詐性貸款損失?又或是受監管的3000億美元儲蓄銀行華盛頓互惠銀行的轟然倒塌?

但這些真實存在的風險並未引發將傳統借貸趕出銀行體系的呼聲。相反,沃倫參議員、桑德斯等人呼籲加強對非銀行放貸機構的監管,以推動更多借貸活動迴歸銀行體系。

為何這些參議員樂於在銀行體系內擴大風險借貸,卻竭力將加密貨幣風險拒之門外?若他們真相信銀行監管能降低金融中介帶來的風險,理應對加密貨幣與其他高風險金融活動一視同仁。他們堅持將加密貨幣排除在監管領域之外的舉動,暗示着另有隱情。

我們的理論是這樣的:加密貨幣開發者正在嘗試構建一個讓用户擁有更多控制權的金融體系。在這個體系中,信貸由算法而非信貸員分配,支付通過區塊鏈即時結算而非通過美聯儲緩慢處理,客户資金由加密密鑰保護而非易受攻擊的借記卡密碼。這種用户主導的金融體系對沃倫和桑德斯參議員持續倡導的政府管控金融體系願景構成了挑戰。

他們提出的政府主導金融體系的一個版本是讓美國郵政局向公眾提供銀行服務。更極端的版本則是讓美國人直接在美聯儲持有存款。這將使政府能夠通過調整銀行餘額來控制貨幣供應,決定批准或拒絕哪些支付,並直接干預私人金融決策。

建立政府控制的金融體系需要聯邦立法,但目前沒有任何跡象表明兩黨的國會領導人有此意願。正因如此,沃倫和桑德斯參議員才試圖通過行政手段影響貨幣監理署(OCC),以減緩加密貨幣驅動的用户自主金融體系的發展。問題在於,拜登政府領導下的OCC重申了我們執政期間得出的結論:現行法律允許銀行託管加密資產、支持美元穩定幣以及參與區塊鏈支付結算。

我們同意政府提出的告誡,即這些加密權力應僅由能夠證明具備充分風險管理的銀行行使。但我們也認為,聲稱銀行體系內只應允許無風險活動的觀點是倒退的。恰恰相反:銀行監管的目的在於接納那些客户需求高但風險較大的金融活動,並降低其風險。

布魯克斯先生是Bitfury集團的首席執行官。他於2020-21年擔任美國貨幣監理署代理署長,並於2018-20年擔任Coinbase的首席法務官。卡洛米里斯先生是哥倫比亞商學院金融機構學教授。他於2020-21年擔任貨幣監理署首席經濟學家。

插圖:查德·克羅刊登於2022年8月24日印刷版,標題為《為何沃倫和桑德斯反對加密規則》。

插圖:查德·克羅刊登於2022年8月24日印刷版,標題為《為何沃倫和桑德斯反對加密規則》。