《華爾街日報》:在我再次消費之前阻止我

Jay Starkman

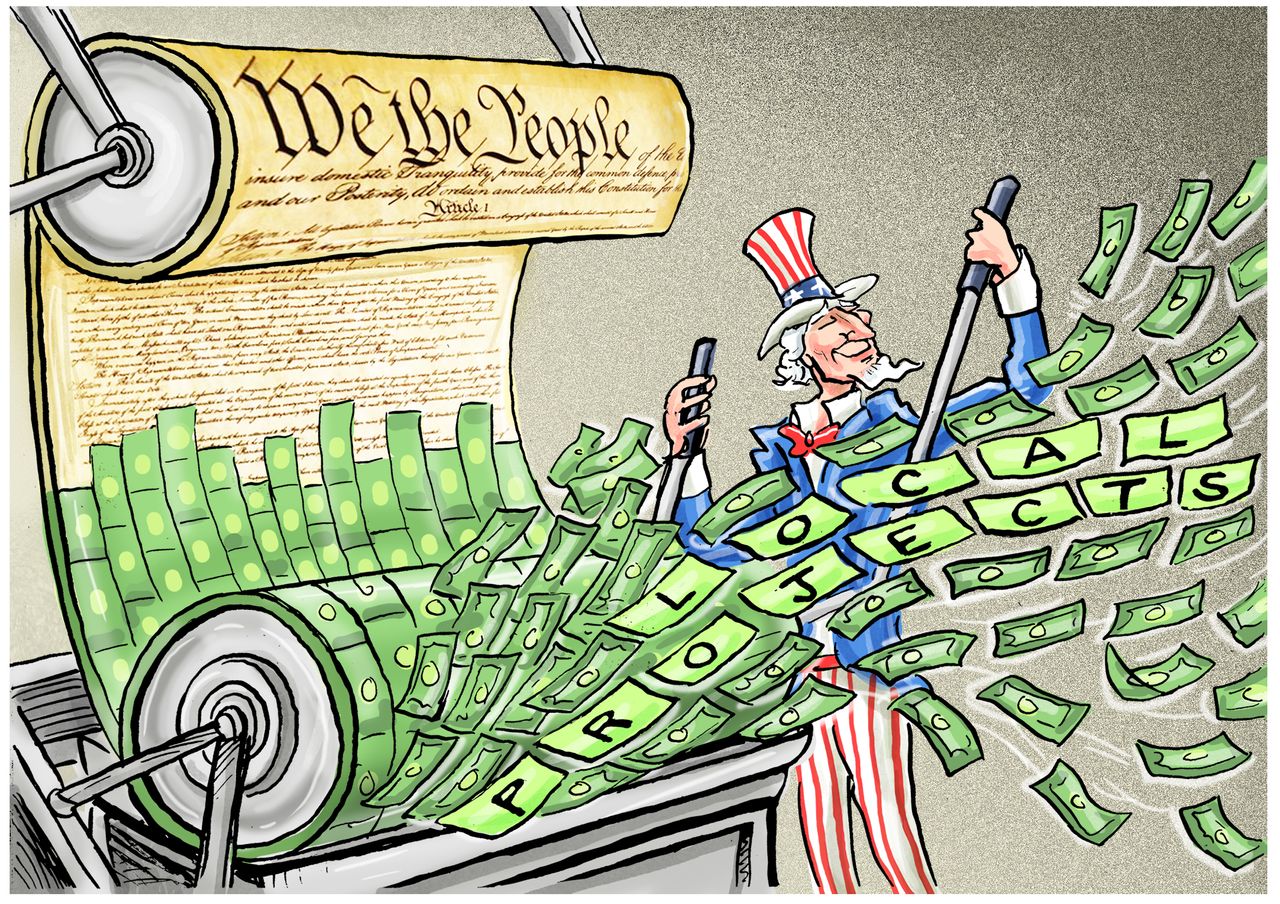

國會與拜登政府正陷入一場支出狂潮。拜登總統通過"行政行動"減免學生貸款的空前舉措可能耗資高達1萬億美元。三項新法案——2021年《基礎設施投資與就業法案》、綜合撥款法案以及2022年《通脹削減法案——為基礎設施提供了鉅額資金。這些法案將數十億美元投入純地方性項目,包括為紐約市第二大道地鐵延長1.5英里工程63億美元成本中的一半。

這類支出在過去會被視為違憲。憲法授權聯邦政府為"共同防務"和"普遍福利"支出——首次出現在序言中,隨後在國會徵税權力條款中重申。在新政之前,“普遍福利"僅限於與國防或領土擴張相關的內部改良工程。後來的例子是冷戰時期建造的州際公路系統,全稱為德懷特·D·艾森豪威爾國家州際及國防公路系統。其長達一英里的路段可兼作軍用飛機緊急降落跑道,許多軍事基地也選址在附近。

開國元勳們反對無限制的支出。憲法初稿起草者詹姆斯·麥迪遜在《聯邦黨人文集第41篇》及其他文獻中將"普遍福利"解釋為僅限國防和有限政府所需的開支。

首任財政部長亞歷山大·漢密爾頓認為,憲法中關於國會徵税權條款裏的"普遍福利"賦予政府對幾乎所有可定義為此類事務的管轄權。但就連漢密爾頓也在1791年的《製造業報告》中寫道,此類支出必須具有"普遍性而非地方性”。

1833年,大法官約瑟夫·斯托裏出版了三卷本專著《美國憲法評註》,駁斥了麥迪遜的強烈反對意見。斯托裏採納了漢密爾頓的解讀,認為"普遍福利"是一項獨立權力,而非對國會徵税權的限制。這一觀點在隨後百年間基本被忽視。

挑戰政府支出行為十分困難,部分原因是潛在原告必須證明其具有訴訟資格。建國初期,很少有税收資助的國內建設項目能通過國會審議並避免總統否決,這主要源於當時對麥迪遜支出權力限制論的共識。即便某些項目獲得通過,也無人提起法律訴訟。只有少數直接相關且受益的羣體具備訴訟資格——意味着他們直接受結果影響並可提起訴訟——但這些羣體並未起訴。

1825年通航的伊利運河雖使多個州受益,但因被視為紐約州項目,最終不得不依靠州税資金修建。19世紀中葉,由於對聯邦税收能否用於鐵路建設存在疑慮,政府轉而採用土地贈予方式推動鐵路建設。

在1936年"美國訴巴特勒案"中,最高法院裁定新政時期的《農業調整法》違憲。該法案試圖通過對食品加工商徵税來補貼受災農民,但法院認為其既未規範州際或對外貿易,國會也無權監管"地方性"商業活動。

該判決採納了漢密爾頓的解釋和斯托裏大法官的論述,認定"公共福利"條款是與徵税權並列的獨立權力而非限制條件。這是最高法院首次對公共福利條款作出司法解釋。次年,在"斯圖爾特訴戴維斯案"和"赫爾維林訴戴維斯案"中,高院援引巴特勒案判例,確認了用工資税資助失業保險和社會保障的合法性。

1960年代,林登·約翰遜總統及其"偉大社會"計劃開啓了聯邦政府持續數十年的州和地方項目資助。儘管面臨最高法院挑戰,迄今尚無社會福利支出項目被推翻。永久性大規模赤字開支已成為民主、共和兩黨國會和政府的共同選擇。

國會多次嘗試建立財政約束機制均未成功:從1921年《預算會計法案》設立審計總署(現政府問責署),到尼克松總統截留國會撥款;1974年設立參眾兩院預算委員會及國會預算辦公室;通過包括五年/十年預算決議在內的多項平衡預算法案;實施總統單項否決權及簽署聲明制度等。

儘管在裁定單項否決權違憲時與多數意見一致,安東尼·肯尼迪大法官仍痛惜道:“一個國家若肆意揮霍國庫,必將使其憲法與存續陷入危境。”

遏制過度支出的最大希望在於最高法院。幸運的是,1937年本傑明·卡多佐大法官在社會保險案判決中寫下“裁量權屬於國會,除非該選擇明顯錯誤”時,已為法院重新審視“公共福利”邊界留下了空間。

當拜登的學生貸款減免計劃進入訴訟程序時,法院或許能通過授予更廣泛公眾(可能由一位或多位州總檢察長代表)訴訟資格來採取行動。大法官們或可界定何為“明顯錯誤”,通過限制“公共福利”支出範圍來拯救國家。

斯塔克曼先生是亞特蘭大執業會計師,著有《河馬的性別:税收與會計的獨特歷史》。

插圖:查德·克勞刊載於2022年9月29日印刷版,標題為《在我再次揮霍前阻止我》。

插圖:查德·克勞刊載於2022年9月29日印刷版,標題為《在我再次揮霍前阻止我》。