債務上限直到事關重大才會重要 - 彭博社

Edward Harrison

美國總統喬·拜登在國情諮文演講中發表講話,背景是與眾議院共和黨人在提高聯邦債務上限問題上即將爆發的對抗。

美國總統喬·拜登在國情諮文演講中發表講話,背景是與眾議院共和黨人在提高聯邦債務上限問題上即將爆發的對抗。

攝影師:雅克琳·馬丁/AP照片 2011年是否可以作為我們在債務上限對峙中應該預期市場走勢的指南?不一定,因為今天的條件非常不同。但其漣漪效應可能將經濟拖向衰退的風險仍然存在。目前市場並未受到影響。隨着我們接近六月,情況將會改變。

目前還沒有關於債務上限的焦慮

美國對聯邦債務發行數量設有上限,除非國會解除該限制。聯邦政府於1月19日達到了這一限制,並自那時起一直在採取“非常手段”以確保其能夠繼續支出。但美國財政部認為,它將在六月或之後的某個時候耗盡餘地。到那時,國會要麼必須提高債務上限,要麼美國將無法履行其義務。

我們以前也遇到過這種情況 — 實際上多次。每次,債務上限都會被提高,有時幾乎是在最後一刻,尤其是在2011年。但這次對峙感覺不同,感覺可能會真的發生違約,考慮到共和黨人在拉攏選票以批准眾議院議長凱文·麥卡錫時遇到的困難。任何必須通過的立法都容易被拿來作為人質 — 現在似乎正在形成這種情況。但即使共和黨人要求為提高上限付出什麼也不清楚。如果發生這種情況,沒有人知道市場將如何反應,因為這從未發生過。在我居住的華盛頓特區,圍繞美國政府債務上限和潛在違約的緊張氣氛是明顯的。拜登總統甚至引入美聯儲副主席佈雷納德作為他的首席經濟顧問,面對通貨膨脹風險和債務危機。但在金融市場中,並沒有那種同樣程度的焦慮。

應該有嗎?至少目前還沒有 — 因為沒有人知道如何對沖它。這個話題是我想在本週的《一切風險》專欄中探討的。我認為市場的看法是正確的。但這仍然是我們應該考慮的事情。

政治並不是一個重要的市場推動因素

當我考慮對市場有影響的因素時,政治通常並不是其中之一。一家公司未來的貼現自由現金流主要取決於其經營狀況以及所處行業的前景。政府控制的事項,如税率、監管和一般政府支出,只在邊緣上起作用。

當談到固定收益時,情況也是一樣的。主要是你獲得的利息收入以及你能否收回原始本金的可能性。政府債券主要根據預期的政策利率交易,再加上一個溢價,以補償投資者持有長期不償還本金的債務。畢竟,當美國在2011年瀕臨違約時,大多數美國國債收益率實際上下降了。市場並沒有定價債券本身違約的政治風險。它反而關注的是政治對峙可能加劇從大衰退中復甦的宏觀經濟風險。

這就是主要教訓:投資者擔心違約可能會顛覆經濟。這不是關於償還債務的能力。而是關於願意償還。因此,真正的風險是經濟上的 —— “特殊措施”後的違約將終結我們避免衰退的任何希望。這就是為什麼我認為市場還沒有做出反應。

我關注的事情

- 顯然,民主黨正在為債務上限危機籌款。

- 生活方式在大流行病中的轉變是巨大的。這讓曼哈頓每年損失$120億。

- 通貨膨脹和供應鏈瓶頸甚至讓一家折扣零售商重新陷入破產。

- 這些排名靠前的基金經理表示,市場的漲勢是一個熊市陷阱。

債務上限是美國特有的事情

在工業化國家中,只有丹麥和美國對政府債務設有名義上的限制。但在丹麥,當它們在2008年金融危機期間接近極限時,隨後將其提高到了一個不會成為政治爭議焦點的水平。

相比之下,在美國,2011年是一場政治對決,只有在國會共和黨人同意提高債務上限作為支出削減的交換條件時,才在違約前兩天結束。因此,這些對決實際上只發生在美國。

我問了我在倫敦的同事Kristine Aquino,那邊的市場專業人士對債務上限的喧囂有什麼看法。這是她説的:

在大西洋彼岸,債務上限的辯論並沒有像以前那樣引起人們的關注。在彭博社倫敦新聞室和倫敦金融城以及其他地方的投資者之間的對話中,幾乎沒有提到。也許這是一種自滿 —— 在1月底的一項彭博調查中,383名受訪者中有40%表示他們預計借貸危機將被避免。顯然存在着冷漠:谷歌數據顯示,在對美國債務上限的搜索興趣的可能評分為100分時,英國得分為20分。

但歐洲仍在努力應對自身問題。雖然另一項彭博調查中的大多數參與者認為該地區今年將避免能源危機,但近三分之一認為明年冬天可能再次出現問題。在英國,政府和家庭都在應對自70年代中期以來最大的購買力下降和比俄羅斯更為黯淡的經濟前景。

因此,儘管債務上限爭論的災難性結局肯定會對美國以外的市場產生影響,但國際投資者似乎更關注自己國家的更緊迫問題,而不是關注他們之前見過的故事的最新一章。

按數字計算

- $31.4萬億 - 美國聯邦債務的當前限額

那麼這會變得真實嗎?

最終,這場對峙將變得重要。但要等到晚春。

例如,目前一些共和黨國會議員正在 提出一項税收法案,將2017年到期的減税措施永久化。共和黨人怎麼會在提議通過未來減税措施創造更多債務時還關心債務上限呢?有人可能會認為 這是關於優先事項而不僅僅是絕對債務水平。儘管如此,這削弱了整個論點,使得爭吵看起來更像是一件政治事情,沒有人應該關心 — 除非我們違約。而我們還沒有接近那一步。

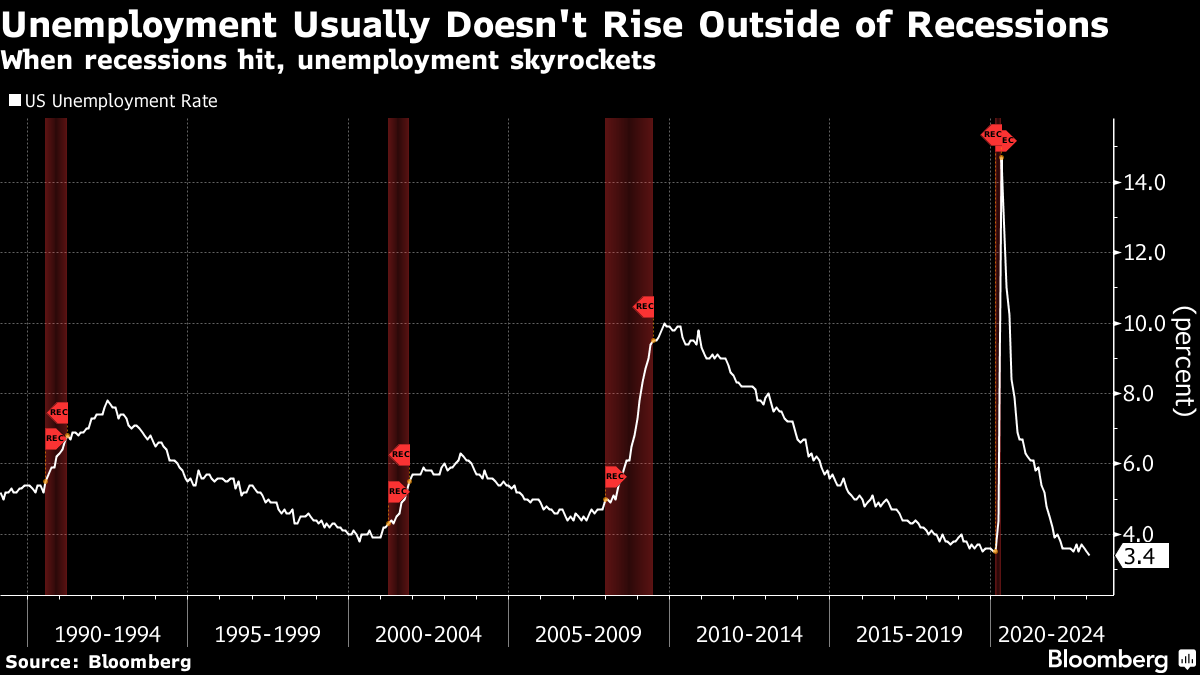

當我們在四月和五月更接近時,經濟可能會有很大不同。現在美國的基準失業率是五十年來最低的。而失業保險的初次申請每週低於20萬,按照歷史標準來看是一個非常低的水平。這表明美國的就業市場表現良好,足以支持持續的消費支出。許多家庭仍然有着疫情時代的儲蓄,這讓他們有足夠的財務信心來避免因為擔心即將到來的裁員而削減支出。

但是到了四月或五月,我們可能會處於一個非常不同的境地。失業率是一個“均值迴歸”的數據系列,意味着它不會長時間保持在非常低的水平。而當它上升時,往往會大幅上升。

所以這有點像一個開關。要麼是開着的,要麼是關着的。經濟可以在失業率逐漸下降直到遇到障礙時持續發展。像1990年代中期的聯邦利率上調後出現的中期經濟放緩並不會阻止這一過程。但是當我們遇到障礙時,失業率不會略微上升,而是會飆升。

所以這有點像一個開關。要麼是開着的,要麼是關着的。經濟可以在失業率逐漸下降直到遇到障礙時持續發展。像1990年代中期的聯邦利率上調後出現的中期經濟放緩並不會阻止這一過程。但是當我們遇到障礙時,失業率不會略微上升,而是會飆升。

債務上限僵局導致政府支出受限,隨之而來的實際違約將是一個在經濟上非常創傷的經歷,會從經濟中抽走大量資金,很可能引發衰退 —— 經濟命運的一個重大轉折點。到了四月或五月,這將成為主要問題。

市場應該如何思考這個問題?

如果回顧2011年最相關的經歷,方向是明確的 — 消費者信心下降和政府支出對增長施加拖累,導致利率下降。

如果當時沒有達成協議,2011年8月初就會發生違約。但是10年期國債利率在六個月前的時候已經達到了接近3.75%的高點。然後在7月份暴跌,甚至在達成協議後繼續下跌。利率直到2013年初才恢復到2%。這讓你對整個混亂對美國近期經濟風險造成了多大影響有了一定的瞭解。而且歐盟正在經歷債務危機也沒有幫助。

如果當時沒有達成協議,2011年8月初就會發生違約。但是10年期國債利率在六個月前的時候已經達到了接近3.75%的高點。然後在7月份暴跌,甚至在達成協議後繼續下跌。利率直到2013年初才恢復到2%。這讓你對整個混亂對美國近期經濟風險造成了多大影響有了一定的瞭解。而且歐盟正在經歷債務危機也沒有幫助。

這一次我認為美國和全球經濟都處於更好的位置。儘管如此,脆弱性依然存在,因為債務上限僵局發生在經濟已經在減速進入許多人認為將會是一場衰退的時候。

這意味着押注應該是為了更低的收益率,但同時也是更低的債券和股票價格,因為債務利差擴大,盈利預測下降,以及衰退風險增加。

關於市場結果的一些最後想法

我記得,在2001年發生了9/11恐怖襲擊後,我曾想到過第一次海灣戰爭期間石油價格的表現。對我來説,那是歷史上的類比。因此,我認為襲擊後石油價格可能會上漲。事實上,他們沒有上漲,而是暴跌。對我來説,這是一個“預料之外”的教訓。僅僅因為某一特定危機中事件以某種方式發展,並不意味着市場結果在新的不同危機中會是相同的。

2011年是一個非常不同的時刻和地點 — 伴隨着大規模金融危機,量化寬鬆和歐洲主權債務危機仍在持續。如今,美國仍在努力摸索在一場獨特破壞性大流行之後我們如何生活和工作。量化寬鬆已經轉向量化緊縮。而烏克蘭歐洲存在一場活躍的戰爭。通貨膨脹持續高企。這些是非常不同的情況。也許在經濟衰退逼近時,收益率不會暴跌。也許會上升。至少這是財政部長耶倫的觀點。

當然,如果共和黨和民主黨達成協議,整個危機都可以避免。然後還有一些補救措施,比如支付優先級、優質債券,甚至是一枚價值一萬億美元的鉑金硬幣。即便如此,我們應該為違約風險做好準備。即使沒有債務上限,我的基本觀點是經濟衰退是可能的。這對股市是負面的,企業盈利仍在被下調。

此外,正如我在選舉後提到的,在2011年債務上限僵局中,根據彭博經濟學的數據,企業高收益債券上漲了156個基點。如果今天發生同樣的情況,我認為這足以將美國推入更深的衰退。實際違約將更糟糕。

因此,目前,我們可以繼續關注通貨膨脹,因為它是一切圍繞的主要開關,希望(並祈禱)儘管數字高企,也能實現軟着陸。如果通貨膨脹不減輕,美聯儲可能會延長加息。但到了五月,焦點將開始轉向債務上限,因為違約和潛在的深度衰退將成為更切實的風險。

退休危機?

彷彿我們還沒有足夠的擔憂!退休儲蓄需要多少才夠?您是希望提前退休,還是打算永遠不退休?在我們最新的MLIV Pulse調查中分享您的觀點調查問卷。

本週引用

“這樣一場前所未有的事件的經濟影響肯定是負面的。然而,圍繞美國經濟將遭受的損失的速度和幅度存在着巨大的不確定性。”

Wendy Edelberg 和 Louise Sheiner

布魯金斯學會,如果債務上限不被提高,我們應該擔心到什麼程度?